MERCOSUR: un camino complejo en sus primeros 26 años de existencia.

The MERCOSUR trajectory in its first 26 years of existence.

Mariela Bembi. Economista y Especialista en Relaciones y Negociaciones Internacionales (UBA).

E-mail: mariebembi@gmail.com

Ruben Geneyro. Abogado y Especialista en Integración Latinoamericana (UNLP).

E-mail: geneyro@hotmail.com

1) INTRODUCCIÓN

Múltiples visiones de la integración latinoamericana.

Diversos debates se han generado durante el proceso que ha transitado el MERCADO COMÚN DEL SUR (MERCOSUR) desde su creación en 1991, particularmente porque muchos han sobreestimado las posibilidades que implicaría la participación en el mismo (si se tiene en cuenta la realidad que cada Estado Parte ha tenido que enfrentar individualmente) y porque, desde otros sectores, ha sido blanco de una permanente mirada pesimista, en especial dado que quitaba grados de libertad para actuar en el escenario internacional.

Por esos motivos entendemos prioritario remarcar en el inicio del presente trabajo que compartimos una visión positiva de las oportunidades que el MERCOSUR puede brindarle a la región ante el desafío de enfrentar aisladamente, cada uno de sus países integrantes, el reto de alcanzar un mayor desarrollo económico, productivo y social en un contexto global de permanentes incertidumbres.

Para sostener esta mirada haremos un repaso de los avances, las dificultades y los retrocesos que ha tenido el proceso de integración regional. Establecer una evaluación de este período que nos permita aportar elementos para debatir ciertos ejes de vinculación estratégica en el MERCOSUR que lo consolide como una alternativa para transitar caminos de desarrollo compartidos entre los países del Cono Sur.

Existen diversas formas de analizar estos años de desarrollo del MERCOSUR, desde los objetivos perseguidos, los resultados obtenidos, con una mirada a favor de la integración o con una visión pesimista de sus potencialidades.

Entendemos que es conveniente intentar ese análisis teniendo en cuenta los actores (países en vías de desarrollo), las dificultades y desafíos que han tenido que afrontar individual y colectivamente, los contextos y presiones internaciones; pero fundamentalmente, en no esperar de un proceso colectivo y voluntario como el MERCOSUR más de lo que sus propios miembros deciden, a través de su voluntad política, concretar (este aspecto se trasladó claramente en una estructura intergubernamental que responde a las conducciones políticas de cada país por sobre una visión regional estratégica).

Aldo Ferrer distinguía entre el MERCOSUR ideal y el MERCOSUR posible y «evitar reclamarle al MERCOSUR lo que, al menos en un futuro previsible, no puede proporcionar. A tales fines debe recordarse que la integración se despliega en tres planos: la situación interna de los países miembros, las reglas de juego de la integración y la proyección conjunta hacia el resto del mundo» (Aldo Ferrer, 2007).

También existe otro eje central para el análisis y la ponderación de los resultados del MERCOSUR y es qué entendemos por modelo de integración o qué modelo de integración queremos para el Cono Sur o América del Sur o América Latina. Este eje ha sido clave en las distintas etapas que han transitado no sólo el MERCOSUR en estos 26 años, sino también las distintas (y múltiples) instituciones que América Latina ha acumulado en los últimos 50 años [1] .

En la actualidad surgen voces de organismos internacionales como el Banco Interamericano de Desarrollo (BID) y el Banco Mundial (BM) planteando nuevas oportunidades y desafíos para la integración en América Latina. El primero trazando la necesidad de una «integración inteligente»; el segundo retomando la idea del «regionalismo abierto». Pero antes de plantear las potencialidades del MERCOSUR en la actualidad es necesario revisar globalmente los principales momentos que se vivieron en estos años del proceso de integración regional.

A partir de las premisas señaladas sí puede definirse con particular claridad que en estos 26 años desde la firma del Tratado de Asunción (concretada el 26 de marzo de 1991) el MERCOSUR ha transitado por diversas etapas. A grandes rasgos podrían mencionarse que las mismas han implicado dos movimientos que se han sucedido en varias oportunidades y desde diferentes miradas:

- Períodos de optimismo con portunidades de lanzamiento o relanzamiento del proyecto regional.

- Períodos de pesimismo e incertidumbre sobre las oportunidades que brindaba el proceso de integración.

En los años previos a la constitución del bloque, los procesos democráticos que retornaban en la región después de dictaduras y la visión de superar históricas hipótesis de conflicto, constituyeron las bases para que los países del Cono Sur planificaran un nuevo esquema de desarrollo compartido y que afianzaran los lazos políticos, comerciales, económicos y de cooperación en diversas temáticas.

En este sentido, los acuerdos alcanzados entre Argentina (bajo la presidencia de Raúl Alfonsín) y Brasil (bajo la presidencia de José Sarney) son un punto de partida importante para analizar la etapa previa al MERCOSUR y marcar, especialmente, las diferencias que surgieron entre los modelos de integración previstos en dichas experiencias.

La estrategia de integración elegida a mediados de los años ´80 (definida como «proyectos integrados»), que surgieron de acuerdos como el Acta de Foz de Iguazú (1985) y el PICE (Programa de Integración y Cooperación Económica, 1986), se guiaba por los principios de flexibilidad, gradualismo, equilibrio y simetría. El objetivo central de los acuerdos fue la creación de un modelo de especialización intrasectorial en el marco de un contexto equilibrado y simétrico en el comercio; contemplando la necesaria recuperación industrial (particularmente de Argentina) y la búsqueda de una mejora en la competitividad regional (Geneyro y Vázquez, 2007).

Por otra parte, se pretendía optimizar la capacidad de negociación internacional y la inserción en la economía global. También fueron contemplándose temas más amplios de colaboración por fuera de la dinámica comercial.

Esta etapa tuvo particular relevancia para consolidar los lazos entre los países vecinos y fortalecer los regímenes democráticos instaurados. Pero el contexto regional e internacional sufrió una importante modificación a partir de los cambios en la orientación de los nuevos gobiernos del Cono Sur (Menem y Collor de Melo) y la hegemonía (con matices) del Consenso de Washington en sus alineaciones económicas, que implicaron un nuevo rumbo en los objetivos y la dinámica del proceso integrador.

El inicio de este cambio se concretó con el Acta de Buenos Aires (1990) entre Argentina y Brasil y se plasmó en el Tratado de Asunción (1991) con la incorporación de Paraguay y Uruguay al MERCOSUR. El objetivo central de esta etapa fue avanzar en un proceso con eje en lo comercial y a partir de un esquema de desgravación arancelaria generalizada, lineal y automática (para llegar al arancel 0 a fines de 1994 y la eliminación de las barreras para-arancelarias). Este nuevo modelo de integración dejaba atrás como objetivos el gradualismo, la búsqueda de un desarrollo industrial y contemplar las asimetrías preexistentes.; poniendo el eje en el comercio y el mercado como los grandes disparadores del proyecto común.

Fueron dejados pendientes la fijación de un arancel externo común y la armonización de las políticas micro y macroeconómicas, pasos fundamentales para la formación de una unión aduanera y un mercado común, predominando una agenda de negociación centrada esencialmente en temas vinculados a la «integración superficial» posibilitada por el carácter más abierto de la política comercial de los miembros del bloque. Así, el proceso de eliminación de aranceles al comercio intrarregional fue rápido, homogéneo y profundo. (Bouzas, 2001)

Otro rasgo distintivo que se consolidó fue contar con una estructura institucional flexible y netamente intergubernamental para la conducción del bloque, con el argumento de evitar una «burocracia regional» y bajo la consigna imperante de un Estado que sólo facilitara el juego del mercado y los actores privados.

En cuanto a las negociaciones externas se mostraba una visión proclive a la apertura y a una inserción global, con particular énfasis en el vínculo con EE.UU. que propiciaba la Iniciativa para las Américas como mecanismo de articulación (4+1).

De esta manera, el nacimiento del MERCOSUR se enmarcaba en la etapa de una «nueva integración», como se destacaba desde el INTAL: «Está claro el énfasis en los mecanismos de mercado, la elaboración de acuerdos compatibles con las políticas de mayor apertura, la intención de que las nuevas áreas de libre comercio sirvan de base o trampolín para la relación con el resto del mundo… Pero los acuerdos no tratan de dar forma al ideal bolivariano (esto dicho sin propósito de restarle méritos al gran libertador), ni defender o crear un ser latinoamericano, o establecer reivindicaciones tercermundistas, sino básicamente aumentar el bienestar económico sobre la base de la competencia, la escala y complementación y mejorar el poder de negociación frente al mundo… En definitiva, los acuerdos recientes tiene presente que hay modalidades más modestas de integración que pueden ser más adecuadas en determinadas circunstancias y procuran réditos concretos para cada una de las partes, de naturaleza eminentemente económica» (Ondarts, 1992).

2) Las etapas del MERCOSUR. Entre éxitos, fracasos, relanzamientos y estancamientos. 1991-1998 EL MODELO «EXITOSO»

Esta primera etapa considerada «exitosa» del modelo de MERCOSUR consolidado por el Tratado de Asunción, tuvo en su eje central, la liberalización comercial, un indicador contundente a partir del incremento de los intercambios comerciales regionales.

Entre 1991 y 1995 las exportaciones intrazona crecieron a una tasa anual del 29,6%, en comparación con el 11,3% para las exportaciones totales; casi duplicándose la participación de las exportaciones intrazona en las exportaciones totales: del 11% al 20,4%.

El flujo de comercio intraregional pasó de u$s 4,1 mil millones en 1990 a u$s 20,3 mil millones en 1997. Esta dinámica comercial también estaba acompañada de un fuerte dinamismo de los flujos de inversiones intrazona.

Por otra parte, durante esta etapa tuvieron un gran impulso las negociaciones con terceros mercados. En este período hubo un intenso esquema de negociaciones internacionales, a escala multilateral (OMC), con otros bloques (UE, ALCA) y a escala regional (ALADI, Comunidad Andina, México y Chile); dado que el paradigma imperante marcaba la apertura al mundo como un claro camino hacia el crecimiento.

En el marco institucional los avances fueron dispares. Por una parte la acumulación de instituciones bajo el paraguas intergubernamental y por el otro las dificultades de internalización de las normas comunes en los ordenamientos jurídicos de los países miembros, que marcaban las primeras señales de las limitaciones que el andamiaje jurídico-institucional generarían en el bloque.

El Tratado de Asunción puso el eje de funcionamiento institucional en el Consejo Mercado Común y el Grupo Mercado Común, que fundamentalmente eran conducidos por los ministerios de relaciones exteriores y de economía de los Estados Parte.

Sucesivamente se fueron incorporando diversas ampliaciones en el marco institucional y normativo, como el Protocolo de Brasilia sobre solución de controversias (1991), la Declaración de Las Leñas (1992) con un cronograma para acelerar el proceso de integración, y el Protocolo de Colonia sobre protección de inversiones (1994). El Protocolo de Ouro Preto (1994) constituye un punto de inflexión, su objetivo era fijar un nuevo marco institucional para la nueva etapa del bloque regional, para ello estableció la incorporación y el fortalecimiento de organismos como la Comisión de Comercio, la Comisión Parlamentaria Conjunta y el Foro Consultivo Económico y Social, entre otros aspectos que propiciaban una estructura que acompañaría esta nueva etapa del proceso de integración.

Los primeros años del MERCOSUR fueron marcados por algunos resultados que el contexto en auge (las premisas del Consenso de Washington) definían como síntomas de éxito: el comercio, la apertura de las economías, un esquema de Regionalismo Abierto y mecanismos institucionales básicos y flexibles que permitieran avanzar en ese patrón de crecimiento.

Sin embargo, y desde los orígenes del bloque, múltiples voces favorables al proceso de integración fueron marcando la necesidad de examinar diversos aspectos que no estaban siendo contemplados por este modelo, como las asimetrías entre los socios e internas de los países, la falta de marcos específicos para sectores productivos sensibles a la apertura, ni contar con un marco institucional más fuerte para enfrentar las diferencias entre los Estados Parte.

Gerardo Caetano lo describe con claridad «Ya a partir de 1995 pudo confirmarse que las definiciones en cuanto a las reglas estructurales de comercio aplicables dentro del bloque se habían forzado en exceso y que el contexto general de liberalización de las economías no brindaba protección suficiente a los sectores afectados y/o perdedores, en especial ante contextos que comenzaban a evidenciar vulnerabilidades importantes en las economías de la región. Un mercado ampliado a ritmos acelerados, sin instituciones ni política efectiva para la integración, no podía sino desembocar en una creciente conflictividad y en la perforación de las medidas y acuerdos alcanzados.» (Caetano, 2011)

1999-2002 CRISIS Y DUDAS

Todas las advertencias y planteos que se fueron realizando durante la etapa del «MERCOSUR comercial exitoso» salieron a la superficie con mayor claridad a partir de ciertos acontecimientos que demostraron las fragilidades en el proceso de integración.

La devaluación del Real en Brasil fue el detonante para esta etapa de crisis del proyecto regional, ya que produjo un fuerte impacto en el intercambio comercial del bloque (cayendo a la mitad en 2002 con respecto a los niveles alcanzados en 1998); siendo seguida por diversas situaciones que completaron un marco de incertidumbre sobre las perspectivas del MERCOSUR.

Las sucesivas crisis políticas, económicas y sociales en los Estados Miembros claramente impactaron en el proyecto regional. Paraguay y Argentina transitaron etapas de conflictividad política importantes ante la caída e interrupciones de mandatos presidenciales. El caso argentino derivó en una profunda crisis económica y social que terminó con el estallido de diciembre de 2001.

Este escenario generó el resurgimiento de los conflictos internos entre los socios, particularmente entre Argentina y Brasil, que derivó en diversas iniciativas que pretendían tanto la flexibilización de reglas, buscando mecanismos de excepción para enfrentar las dificultades económicas y que permitieran avanzar en vinculaciones con terceros países a nivel unilateral (contexto en el que la negociación del ALCA bajo la presión de EE.UU. tenía particular incidencia), o los reclamos de los países menores por los impactos en sus economías a partir de las crisis en los socios mayores.

La agenda regional estuvo centrada en esta etapa en los conflictos sectoriales a partir de la desaceleración de los intercambios comerciales que ponían en duda los beneficios de la integración. En Argentina (al caer aún más el intercambio con terceros mercados) se comenzaban a plantear los riesgos de la BRASIL-DEPENDENCIA. Este escenario claramente impactó en las negociaciones externas del bloque generando su estancamiento. Así surgían nuevas preocupaciones sobre las perspectivas del proceso de integración. «La actual crisis del Mercosur y sus desdoblamientos debe conducir a una reflexión más cuidadosa en torno de la relación entre la coordinación de políticas macroeconómicas en espacios económicos integrados y los impactos de la gestión de las demás políticas de naturaleza microeconómica… será imprescindible que el Mercosur alcance un grado más elevado de convergencia entre políticas microeconómicas tendiente a evitar que instrumentos administrados en el ámbito nacional distorsionen la competitividad relativa de las industrias establecidas en los distintos países de la subregión y, consecuentemente, inviabilizen el mantenimiento de las paridades cambiarias negociadas. De hecho, ni siquiera la convergencia entre desempeños macroeconómicos puede ser suficiente para alcanzar la estabilidad de las condiciones si los modelos de desarrollo y las políticas aplicadas por los distintos países difieren entre sí» (Taccone y Nogueira, 1999).

El complejo marco político y económico que sufrían los países miembros demostraron las falencias que tenía un modelo de integración regional basado en las premisas del mercado y el comercio, sin políticas de desarrollo regional compartidas ni límites a los decisiones unilaterales que claramente afectaban los principios de coordinación que el MERCOSUR proponía. El andamiaje institucional intergubernamental no daba alternativas superadoras para el bloque sino que profundizaba muchas diferencias que surgían entre los socios en las negociaciones regionales.

2003-2007 NUEVA AGENDA ¿OTRO MERCOSUR?

A partir del año 2002 comenzaron a buscarse alternativas para retomar una agenda positiva para el MERCOSUR. Particularmente Argentina (presidencia de Eduardo Duhalde) y Brasil (presidencia de Fernando H. Cardoso) intentaron potenciar el eje bilateral y sus efectos sobre un bloque, al que los socios menores comenzaban a observar con preocupación.

El arribo de Lula Da Silva a la presidencia de Brasil generó un claro sesgo a favor del MERCOSUR y del posicionamiento de Brasil hacia la región. Esto fue acompañado desde Argentina y la llegada de Néstor Kirchner a la presidencia consolidó la opción integracionista.

El nuevo contexto político con estos liderazgos (a los que fueron sumándose otros como Hugo Chávez en Venezuela y Tabaré Vázquez en Uruguay) y la mejora de la situación económica a partir de una etapa de crecimiento sostenido en todos los países miembros, posibilitó revertir las tendencias negativas sobre el MERCOSUR y establecer una nueva agenda para la integración regional [2]

Así surgió la Dec. 26/03 que definía el Programa de Trabajo 2004-2006 con el objetivo de ampliar las temáticas centrales del proceso de integración a partir de cuatros ejes:

- MERCOSUR económico-comercial

Se definían medidas para perfeccionar la ZLC y la UA, como así también se avanzaba en otros aspectos claves: integración productiva, asimetrías y perfeccionamiento de la coordinación en las negociaciones

externas. - MERCOSUR social

Para impulsar la participación de la sociedad civil en la construcción de la integración regional - MERCOSUR institucional

Con el impulso al Parlamento del MERCOSUR, la reglamentación del Protocolo de Olivos para la solución de controversias, la transformación de la Secretaría MERCOSUR en una Secretaría Técnica, entre otras. - Nueva agenda de la integración

En la que se destacaban la cooperación en ciencia y tecnología y la integración física y energética (en estos últimos aspectos cobró particular relevancia el acercamiento de Argentina y Brasil con Venezuela).

Durante este período fueron tomándose decisiones hacia un modelo de integración más profundo, como diseñar el Banco del Sur, desarrollar el FOCEM (Fondo para la Convergencia Estructural) ó concretar el Primer Encuentro por un MERCOSUR Productivo y Social (2006). También contó con hechos políticos relevantes como la clara oposición a restablecer la discusión sobre el ALCA definida en la Cumbre de Mar del Plata de 2005[3].

En el marco de la recuperación parcial del mercado regional, un contexto económico favorable a partir del crecimiento y la expansión del comercio; permitieron consolidar una etapa caracterizada por una mayor convergencia macroeconómica regional[4].

En el marco de las vinculaciones externas hubo un claro crecimiento de las negociaciones Sur-Sur.

2008-2011 Un contexto de incertidumbres

El bloque regional enfrenta un nuevo marco de dudas a partir de la crisis desatada en EE.UU. en 2008, ampliada a nivel global, y que comienza a tener efectos claros sobre las economías de los países miembros. Si bien la región enfrentó esta situación con mayor fortaleza que en períodos anteriores, las consecuencias reflejadas en caídas en los niveles de actividad, el comercio, la inversión y el empleo, fueron modificando ciertas conductas internas que redundaron en una serie de medidas restrictivas a los flujos comerciales intrazona (como la imposición de licencias no automáticas de importación), impactando en la dinámica del MERCOSUR y generando conflictos entre los socios en distintos sectores de actividad (textil, calzado, línea blanca, papel, neumáticos y muebles).

«En el año 2008 con el comienzo la crisis financiera-económica mundial, el proceso de integración experimentó un

amesetamiento por la caída del precio de los commodities y la pérdida de impulso de las economías de la región que afectó especialmente a Brasil, nuestro principal socio comercial. Esta desaceleración condujo a los gobiernos a focalizarse en los aspectos comerciales del proceso de integración desde una perspectiva defensiva, creando más trabas y barreras dentro del MERCOSUR. Se trató de una decisión equivocada porque en un mundo multipolar en conformación, con una fuerte concentración y extranjerización de las economías de los países, una de las prioridades debería ser darle nuevo impulso a la integración regional» (Taiana, 2016).

En el plano externo, el bloque tiene dificultades en alcanzar intereses convergentes para la inserción internacional. Brasil con expectativas en la agenda multilateral, Argentina con una posición más defensiva frente a las negociaciones de liberalización comercial y Uruguay intentando mayores márgenes de maniobra para sus negociaciones externas.

Un aspecto que comienza a destacarse es la importancia de Asia (particularmente de China) como destino de las exportaciones e importaciones regionales; representando en 2010 un tercio de los intercambios extrazona y convirtiéndose en su principal socio comercial. La IED hacia la región continúa manteniendo una dinámica importante pero con una especial concentración en Brasil.

En el plano regional comienza a tomar fuerza la UNASUR (Unión de Naciones Suramericanas), nacida en 2008, y que ciertos sectores comienzan a ver como un proceso de integración alternativo frente a las dificultades internas del MERCOSUR.

Por una parte, a partir de un esquema de integración multidimensional e integral que intentaba acercar posiciones entre los dos modelos de integración imperantes en Sudamérica[5].

«Esta diversificación otorgaría un abanico de posibilidades mucho mayor para responder a los intereses y capacidades de cada uno de los países. Asimismo, no sólo implicaría una integración que comprendiera mayor cantidad de temáticas, sino que además pretendería evitar la jerarquización de estas, contrarrestando los esquemas de regionalismo abierto característicos de la década de 1990, profundamente dependientes de los avances de determinados sectores comerciales» (Comini y Frenkel, 2014).

Por otra lado, la UNASUR tuvo altos impactos políticos a partir de su reacción ante diversas situaciones críticas en algunos de sus estados miembros (como en Bolivia, Ecuador y entre Colombia y Venezuela); lo cual le brindó cierta preponderancia en esta etapa a escala regional.

Hacia mediados de 2010 se logra una mejora en la dinámica de la agenda interna del MERCOSUR, en especial en la Cumbre de San Juan, que permitió superar cierta parálisis surgida a partir de las diferencias entre los socios mayores y los más pequeños[6].

La aprobación del Código Aduanero del MERCOSUR, la eliminación de la doble imposición del AEC y el apoyo a proyectos en el marco del FOCEM fueron resultados desatacados. Por su parte, la integración productiva (IP) siguió ganando espacio en la agenda del bloque con la aprobación del Programa de IP y la creación del Grupo de IP del MERCOSUR.

Pero estos altibajos en la dinámica de proyecto regional comienzan a generar preocupación sobre la distancia entre los discursos, las medidas y los resultados. «La perspectiva por la que venimos trabajando hace prácticamente tres años es la de colocar a la integración productiva y a las políticas de inclusión como centro del proyecto de integración, o por lo menos en igual rango de importancia que a la política comercial… Un nuevo soporte institucional que dé continuidad a esa política y básicamente, proyección comunitaria regional. Ello tendría que estar enmarcado en una renovación profunda, porque el MERCOSUR ha tenido una suerte de desacople, una brecha entre los discursos que emergieron de la nueva asociación política y económica de la región a partir de 2003 y la realidad efectiva que siguió teniendo como premisa dominante el mismo MERCOSUR que heredamos en la década del ´90, es decir: hubo un cambio discursivo que no se tradujo en la implementación de políticas o en una actualización de esa realidad institucional del bloque» (Álvarez, 2010).

2011-2015 Un nuevo estancamiento

Esta etapa estuvo signada por un bajo nivel de crecimiento de la economía mundial, el estancamiento del comercio global y la caída de los precios de las materias primas (principal rubro de exportación regional) e implicaron un fuerte impacto en el MERCOSUR; con la consecuente generación de posiciones diferenciadas por parte de los estados miembros en sus políticas de promoción del crecimiento y protección de los mercados internos y sectores industriales.

A este complejo contexto global, se sumaron situaciones particulares dentro del bloque, como la profunda crisis política que sucedió en Paraguay (2012), que desencadenó la destitución del Presidente Fernando Lugo (en un proceso parlamentario que tan solo duró 36 hs.) [7] .

Esto provocó una inmediata reacción en el bloque y se definió la suspensión de Paraguay para participar en los órganos y en las deliberaciones del MERCOSUR, de acuerdo al Protocolo de Ushuaia sobre Compromiso Democrático (1998, «toda ruptura del orden democrático constituye un obstáculo inaceptable para la continuidad del proceso de integración»).

En forma paralela a esta suspensión, el MERCOSUR definió la incorporación de Venezuela como miembro pleno lo cual generó planteos sobre la decisión, especialmente en Paraguay que había marcado hasta el momento trabas para avanzar en dicho acuerdo al no otorgar su Parlamento la aprobación a esa incorporación (que recién lo concreta tras su reincorporación al MERCOSUR en diciembre de 2013).

Todos estos acontecimientos generaron un claro estancamiento en la dinámica de la agenda interna del bloque. En la relación comercial al interior del bloque existió una escasa utilización de los ámbitos de negociación institucional y, como ha sucedido habitualmente, fueron «compensados» por mayores iniciativas bilaterales orientadas a profundizar los vínculos regionales [8] .

En julio de 2013 Venezuela asumió por primera vez la PPT del MERCOSUR (que se extendió por dos semestres consecutivos) y tuvo entre sus objetivos la diversificación y ampliación de los temas de la agenda interna, para intentar superar los aspectos netamente comerciales que mostraban dificultades de coordinación.

Este contexto de incertidumbre, bajo crecimiento y dificultades políticas en algunos países miembros también repercutió en la agenda externa del bloque, con escasos avances y el surgimiento de ciertos roces entre los socios sobre las consecuencias que esto generaba para la región.

La agenda de negociación con la UE estuvo basada en la búsqueda de una definición de la oferta MERCOSUR de bienes y servicios. Existió cierto impulso en el relacionamiento con la Alianza del Pacífico para buscar instancias de convergencia.

En un marco internacional en el que se destacaba el estancamiento en las negociaciones multilaterales, el regionalismo comenzaba a dar señales de expansión a través de las negociaciones de «mega acuerdos» con la participación de las grandes potencias mundiales. Desde el bloque regional, y en particular Argentina y Brasil mantuvieron una postura defensiva frente a dichas negociaciones. Pero sí se estrecharon los lazos regionales (comerciales y financieros) con China, aunque desde una dinámica bilateral por parte de los estados miembros del MERCOSUR y no como consecuencia de un accionar conjunto.

Para finalizar la evaluación de esta nueva etapa de estancamiento del MERCOSUR, nos resulta de interés mostrar las posiciones que marcaban dos actores muy distintos del proceso regional. Por un lado desde el socio mayor (Brasil) la Federación de las Industrias del Estado de San Pablo (FIESP) y, por el otro, el canciller de Uruguay uno de los socios «pequeños» del MERCOSUR.

La FIESP a través de un documento [9] expresaba ciertos ejes centrales de su visión sobre la inserción internacional para su país: «Brasil necesita integrarse efectivamente a las cadenas mundiales de valor, sin renunciar a los acuerdos regionales ya establecidos, como el Mercado Común del Sur (MERCOSUR) o la Asociación Latinoamericana de Integración (ALADI)… Brasil es el país mejor preparado para liderar e impulsar un proceso necesario de readecuación de la estructura y operación del bloque… con el fin de hacerlo un instrumento efectivo de inserción internacional – y no solamente subregional –del país. De la forma como está, el bloque no comprende este objetivo… El MERCOSUR debe ser encarado como herramienta básica para la manutención de los intereses brasileños en Sudamérica. Bajo este aspecto, la parálisis institucional del bloque es, justamente, lo que más motiva a sus críticos, retroalimentando posiciones extremistas y poco constructivas sobre los problemas inherentes a la integración regional. Superar el creciente escepticismo de la opinión pública sobre la capacidad negociadora, el respeto a las reglas y los beneficios del MERCOSUR, es uno de los mayores desafíos de Brasil y debe estar al tope de la agenda de prioridades de la política exterior nacional. Siendo así, como forma de ejercer el liderazgo político y económico del bloque, Brasil debe asegurar el fortalecimiento normativo e institucional del MERCOSUR y liderar los esfuerzos para terminar con la parálisis de sus principales agendas de negociación».

El Canciller de Uruguay, Nin Novoa, realizaba algunas reflexiones ante la celebración de los 25 años del MERCOSUR: «Es verdad que muchas crisis externas y problemas internos (intra Mercosur y aquellos internos de los propios países socios) han enlentecido la cristalización de etapas de integración previstas en el Tratado. Por eso, debemos hoy hacer una fuerte autocrítica: muchas veces fueron decisiones políticas, las que frenaron los cursos de la integración. En ese marco, algunas veces fueron vientos proteccionistas que prevalecieron sobre la ampliación de los mercados de nuestra subregión y postergaron la construcción de una política comercial común. Hoy, 25 años después del Tratado de Asunción, tenemos que admitir que en el camino ha habido avances y retrocesos; impulsos y frenos; desafíos ganados y otros claramente en deuda… Al respecto, a Uruguay no le preocupa, como se suele señalar, que la proporción de su comercio destinado al MERCOSUR se haya reducido fuertemente (de hecho llego a ser casi el 50 % a fines de los 90 y ahora es poco más del 20%) en relación a su comercio total. No nos preocupa si eso es consecuencia de haber logrado diversificar mercados de manera natural y consistente con los vaivenes lógicos del comercio mundial. Sin embargo, lo que sí nos inquieta es ver reducido el comercio absoluto hacia el MERCOSUR producto de disfunciones importantes de nuestra propia zona de libre comercio…La misma inquietud nos genera comprobar que nuestra agenda externa está muy cargada de buenas intenciones pero nos cuesta concretar resultados… Y no olvidar tampoco que la marca MERCOSUR no tiene vida propia. MERCOSUR es y será aquello que nuestros gobiernos decidan que sea. Por ello, debemos regarlo cada día con ideas renovadoras y no refugiarnos en el conformismo o el inmovilismo del «no se puede» [10] .

3) Avances y retrocesos en materia comercial e integración productiva

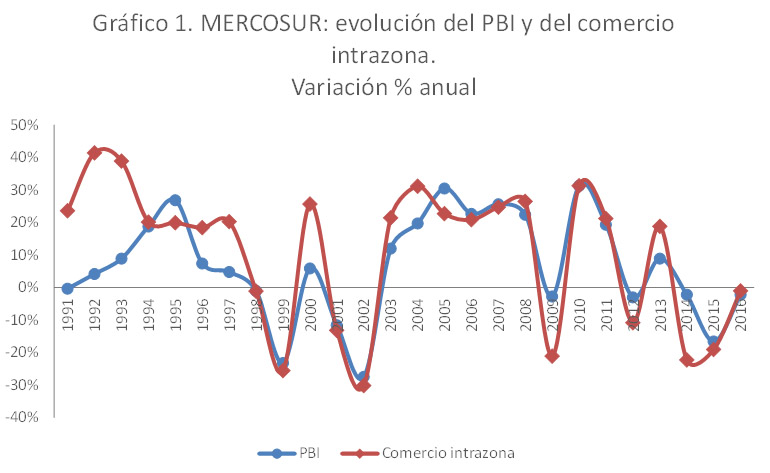

A partir de la firma del Tratado de Asunción los flujos de comercio intrarregionales crecieron rápidamente, profundizándose la interdependencia económica, particularmente entre Argentina y Brasil. El gráfico 1 muestra la evolución del comercio intrazona, que en algunos años de la década del noventa supera al crecimiento de la actividad del bloque. En efecto, mientras el PBI regional prácticamente se duplica entre 1991 y 1997, en el mismo período el comercio intrarregional se cuadriplica.

Fuente: elaboración propia en base a FMI, CEPAL, UNCTAD y UNComtrade

Nota: A partir de 2013 los datos de MERCOSUR incluyen a la Rep. Bolivariana de Venezuela. Por falta de datos de exportaciones de la Rep. Bolivariana de Venezuela hacia los países del MERCOSUR, para el período 2013-2016 se utilizaron los datos de importaciones declarados por los países del MERCOSUR desde Venezuela.

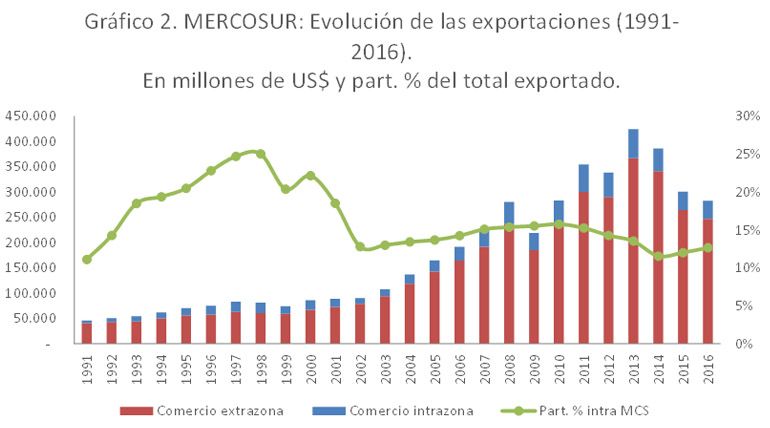

Entre 1991 y 1998 las exportaciones intrazona del bloque crecieron a una tasa promedio anual del 22%, pasando de representar el 11% de las exportaciones totales en 1991 al 25% en 1998, mientras que las exportaciones al resto del mundo lo hicieron a una tasa promedio del 6% (gráfico 2).

Fuente: elaboración propia en base a CEPAL, UNCTAD y UNComtrade

Nota: A partir de 2013 los datos de MERCOSUR incluyen a la Rep. Bolivariana de Venezuela. Por falta de datos de exportaciones de la Rep. Bolivariana de Venezuela hacia los países del MERCOSUR, para el período 2013-2016 se utilizaron los datos de importaciones declarados por los países del MERCOSUR desde Venezuela.

Si bien la rebaja arancelaria generó el incremento del comercio intrazona, la falta de coordinación micro y macroeconómica generó problemas e inequidades distributivas al interior de la región. Los efectos distributivos de las asimetrías jugaron un papel importante en el desarrollo del MERCOSUR durante su primera década de vida. En este sentido, las asimetrías estructurales (Cuadro 3) junto con los efectos distorsivos de las políticas nacionales, que generaron competencia por la atracción de inversiones entre Argentina y Brasil, derivaron en conflictos entre los miembros a la hora de avanzar en la profundización del proceso.

Cuadro 3. MERCOSUR. Asimetrías estructurales

Fuente: Elaboración propia en base a FMI.

El aumento de la interdependencia entre las economías del bloque fue acompañado por la relocalización de actividades existentes y la instalación de nuevas.

Esto se vio reflejado en el incremento de las inversiones asociadas a la escala del mercado, en algunos procesos de reestructuración sectoriales (como en el caso del sector automotriz) y en la consideración del mercado ampliado en la definición de las estrategias de las firmas. La distribución de la inversión extranjera directa (IED) y los patrones de comercio de las ETs reflejaron las asimetrías existentes. En este sentido, en el período 1991-1998, el MERCOSUR atrajo el 4,2% de la IED total y los socios principales concentraron el grueso de la misma.

Por otra parte, el aprovechamiento de las economías de escala y el desarrollo de las economías de aglomeración generaron movimientos de relocalización de algunas actividades productivas en Brasil (país con capacidades competitivas superiores a las del resto de los socios), que fue el país que atrajo más inversiones hacia sectores que requieren procesos tecno-productivos complejos, actuando como centro regional para las filiales de las ETs que operan en estas actividades y que exportan parte de esa producción al mercado regional. Dentro de la industria, los flujos de IED se concentraron en las ramas siderúrgica, petroquímica, alimentos, cosmética y limpieza y el complejo automotriz. Este último sector ha sido objeto de una activa política de promoción por parte de Argentina y Brasil, que generó que el MERCOSUR se transformara en uno de los principales mercados y centros de producción regionales. (Chudnovsky y López, 2006 y Porta, 2008)

Todo esto redundó en la profundización de un perfil de especialización dual en los países miembros, donde el mercado regional es el principal destino de las exportaciones manufactureras al tiempo que con el resto del mundo se mantuvo un comercio basado en las ventajas comparativas estáticas. La participación de las manufacturas en las exportaciones intrazona se incrementó entre los años 1990 y 2000, pasando de ser el 14% al 38% de las ventas de manufacturas totales. En cuanto al comercio con el resto del mundo, la participación de los productos primarios en las ventas externas se mantuvo en niveles superiores al 80% durante todo el período, al tiempo que predominaron las importaciones de manufacturas, tanto de origen agropecuario como industrial.

La inexistencia de acuerdos sobre cómo administrar los efectos de la reconversión productiva, de mecanismos públicos de coordinación y de tratamiento de las asimetrías redundaron en un patrón de especialización basado en las ventajas existentes y en un escaso desarrollo del comercio intraindustrial de la región. Por otra parte, las asimetrías políticas comenzaron a ampliarse cada vez más. En este sentido, a diferencia de sus socios, Brasil aplicó a lo largo de la década del 90 políticas económicas activas que constituyeron una fuente de conflicto en el bloque debido a que eran percibidas por el resto de los países como factores de distorsión de los flujos comerciales y de inversiones. (Bouzas, 2001)

Los fuertes desequilibrios macroeconómicos experimentados a partir de 1998 por Brasil y Argentina, llevaron a las devaluaciones del real y el peso en 1999 y 2002 respectivamente. En este contexto de volatilidad cambiaria y crisis recesivas que afectaron a las economías del bloque, el proceso de integración se estancó debido, en parte, a las demandas de protección de los sectores de cada país afectados por la competencia dentro del bloque. La aplicación de estas medidas impactó negativamente sobre los flujos comerciales de los socios, reduciendo la interdependencia comercial alcanzada durante la década, que cayó hasta encontrarse en 2002 en niveles similares al año 1992 (13%). Ante este escenario el mercado interno perdió su dinamismo, transformándose en escenario de controversias comerciales entre los miembros.

Los miembros del MERCOSUR gestionaron la crisis con una serie de medidas macroeconómicas consistentes entre sí (tales como el realineamiento cambiario, el superávit fiscal y la reducción del peso de la deuda pública sobre el PIB) y a partir de 2003 el mercado regional recuperó cierto dinamismo.

En el marco del nuevo contexto político y económico regional, generado por la asunción de gobiernos «progresistas» en los países del MERCOSUR, se produce una revalorización de la política industrial y un reposicionamiento de las asimetrías como temas relevantes a ser tratados por el bloque. En este sentido, gana lugar en la agenda regional un programa basado en la especialización y complementación de las estructuras productivas del bloque, como alternativa superadora del tradicional enfoque comercial de la integración económica.

Asimismo, la incorporación de nuevos miembros plenos [11] junto con el surgimiento de iniciativas como la UNASUR, CELAC y el Banco del Sur permitieron ampliar las perspectivas de la integración regional desde una óptica alternativa a la neoliberal.

En ese contexto, desde 2003 hasta 2013 (con excepción del año 2009 producto de la crisis económica internacional) las economías del MERCOSUR exhibieron un crecimiento acelerado, que implicó una nueva expansión del comercio intrazona (Gráfico 1). Asimismo, entre 2003 y 2015, la evolución del comercio con el resto mundo presentó un destacable dinamismo. El ritmo de crecimiento del comercio intra bloque fue muy similar al registrado con el resto del mundo, por lo que su participación en el total se mantuvo estable en niveles relativamente bajos, alrededor del 14%. En el período analizado, la dinámica del comercio intrazona se enmarca en una tendencia regional a nivel de América Latina. Este fenómeno está relacionado con la expansión de las economías regionales en un contexto político de acción conjunta de los países latinoamericanos, la convergencia ideológica de varios de los gobiernos de la región y la caída de la demanda externa producto de la crisis de los países desarrollados. Estos factores generaron que el comercio intrazona se incremente tanto en América Latina como el MERCOSUR. (Gasparini, 2014)

Por su parte, los flujos de IED entrante al MERCOSUR pasaron de US$ 15.000 millones en 2003 a US$ 71.000 en 2014 [12], de esta manera el stock de IED pasó de US$ 230.000 millones a US$ 940.000 millones en el mismo período.

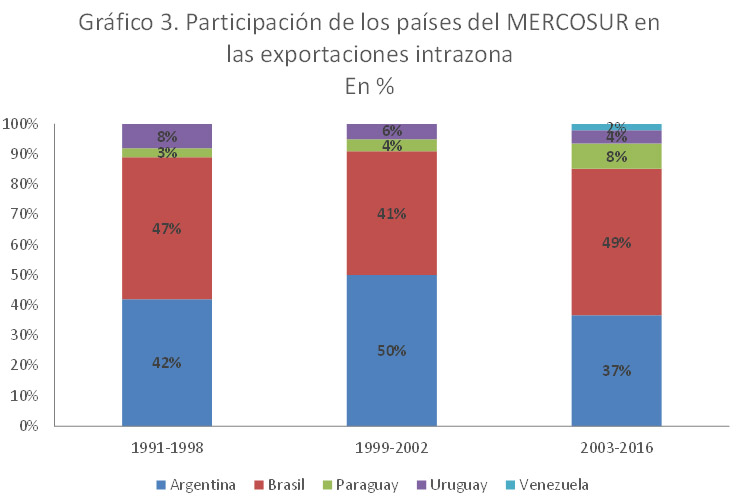

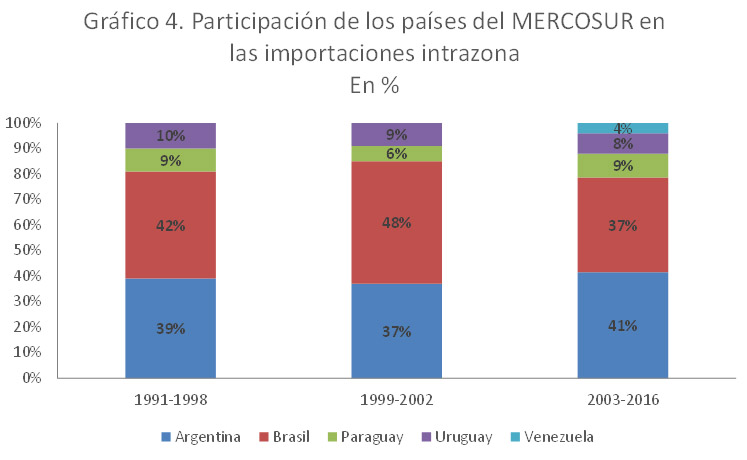

Al analizar la participación de cada uno de los miembros en el comercio intrazona pueden observarse dos dinámicas diferenciadas. Por un lado, la economía brasileña ha incrementado su participación en las exportaciones al bloque, pasando de concentrar el 47% de las exportaciones en la década del noventa al 49% en el período 2003-2016. Al tiempo que Argentina ha disminuido su participación (37% vs. 42%) y Paraguay y Uruguay tienen participaciones marginales en las ventas totales intrazona (gráfico 3).

Fuente: elaboración propia en base a INDEC, SECEX, CEPAL y UNComtrade

Nota: A partir de 2013 los datos de MERCOSUR incluyen a la Rep. Bolivariana de Venezuela. Por falta de datos de exportaciones de la Rep. Bolivariana de Venezuela hacia los países del MERCOSUR, para el período 2013-2016 se utilizaron los datos de importaciones declarados por los países del MERCOSUR desde Venezuela.

Por otro lado Brasil ha perdido importancia relativa como mercado para los productos regionales al tiempo que Argentina ha ganado participación como comprador de los productos del bloque, al tiempo que Uruguay y Paraguay mantienen participaciones relativamente estables (gráfico 4).

Fuente: elaboración propia en base a INDEC, SECEX, CEPAL y UNComtrade

Nota: A partir de 2013 los datos de MERCOSUR incluyen a la Rep. Bolivariana de Venezuela. Por falta de datos de importaciones de la Rep. Bolivariana de Venezuela hacia los países del MERCOSUR, para el período 2013-2016 se utilizaron los datos de exportaciones declarados por los países del MERCOSUR desde Venezuela.

En este contexto, en el cual la mayor economía del bloque en lugar de traccionar al conjunto acumula mayores porciones del mercado, se generan fuertes resistencias al proceso. Las quejas de los socios menores por la falta de tratamiento de las asimetrías y los reclamos argentinos por los desequilibrios comerciales con su principal socio son una expresión de estas tensiones. (Porta, 2008)

Más allá de la dinámica del comercio intrazona, es necesario analizar su composición para dilucidar si el proceso de integración ha redundado en una mejora de la canasta exportadora del bloque. A partir de 2003 la integración regional, en particular la integración productiva, ocupó un lugar creciente en la agenda de la política exterior de los países del MERCOSUR como instrumento para enfrentar el impacto de la globalización sobre su competitividad internacional. En este sentido, el objetivo de la integración productiva consiste en que los países participantes del proceso de integración puedan coordinarse y desarrollar conjuntamente ventajas competitivas que les permitan generar un patrón de especialización intrasectorial y así lograr una distribución geográfica equitativa de las ganancias, reduciendo las asimetrías. (Bembi y Molinari, 2012)

Los flujos de comercio intraindustrial capturan el grado de asociación existente entre las estructuras productivas de los países, por lo cual se pueden utilizar para evaluar la evolución de los procesos de integración productiva dentro de un esquema de integración regional, en este sentido, la existencia de comercio de doble vía podría reflejar una integración comercial profunda entre los países de un bloque. (Bembi y Molinari, 2012)

Varios estudios analizan la evolución del comercio intraindustrial del MERCOSUR, concluyendo que los niveles existentes en el bloque se explican fundamentalmente por los altos intercambios intrasectoriales entre Argentina y Brasil, en los sectores que cuentan con regímenes especiales, como es el caso del sector automotriz. Al tiempo que entre Argentina y Brasil con los socios de menor desarrollo relativo predomina el comercio interindustrial. Este tipo de comercio involucra principalmente al comercio intrafirma de empresas multinacionales, que se vieron beneficiadas con la situación de libre comercio regional y pudieron aprovechar el mercado ampliado. (Bembi y Molinari, 2012; Bembi, De Ángelis y Molinari, 2012 y 2013).

Por su parte, Gasparini (2014) analiza la evolución de la composición de la canasta exportadora de los países del bloque, encontrando que el comercio intrarregional de manufacturas se incrementó en el período posterior a 2003 respecto de la década del noventa, pasando de representar el 30% del total a concentrar el 70% de las ventas externas totales de manufacturas. Al tiempo que en el comercio con el resto el mundo predominan los productos primarios, que incrementaron su participación respecto de la registrada en la década del noventa (75% vs. 57%).

Asimismo, al analizar la canasta exportadora de cada uno de los países del MERCOSUR por separado se observa que Brasil concentra el 60% de las exportaciones de manufacturas al interior del bloque, situación similar a la década del noventa, lo cual demuestra que la constitución del MERCOSUR no contribuyó a disminuir este desequilibrio.

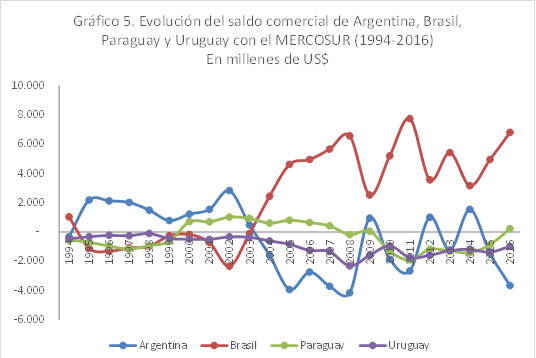

Por último, los saldos comerciales individuales de los países del bloque con el MERCOSUR reflejan un creciente desequilibrio comercial a favor de Brasil y en detrimento del resto de los socios, en particular de Uruguay y Paraguay (Gráfico 6).

Fuente: elaboración propia en base a UNComtrade.

En este sentido, a partir de 2003 Brasil exhibe un superávit comercial creciente respecto se sus socios comerciales, que se explica mayoritariamente por el comercio con Argentina que comienza a registrar déficits en sus intercambios comerciales intrazona a partir del mismo año (excepto en 2009, 2012 y 2014).

Los socios de menor desarrollo relativo también sufren estos desequilibrios, exhibiendo saldos deficitarios durante todo el período 1994-2016 en el caso de Uruguay y pequeños superávits en algunos años en el caso de Paraguay.

Por último, al analizar el peso del MERCOSUR en las exportaciones de los países miembros se registra una pérdida de participación de las exportaciones dirigidas a la región en todos los casos, destacándose en Uruguay una pérdida de participación relativa de 23 p.p. entre 1994 y 2016. Esta situación lleva a la creciente presencia de reclamos de los socios menores para incrementar el relacionamiento externo del MERCOSUR a fin de poder colocar sus productos en terceros mercados.

Si bien en el período 2003-2015 hubo un giro en la visión de los gobiernos de los países del MERCOSUR, centrando el interés en la necesidad de valorizar al bloque como una herramienta clave para el desarrollo de la competitividad internacional de los miembros y se desarrollaron una serie de herramientas en pos de profundizar la integración productiva, los magros resultados obtenidos dan cuenta de que el bloque no ha logrado aprovechar los beneficios del mercado ampliado para crear una plataforma regional de producción con miras a lograr una inserción internacional en eslabones de mayor valor agregado en las cadenas globales de valor. Entre otros factores, falló la identificación de proyectos con capacidad de generar impactos económicos sustanciales en el entramado productivo regional.

En este sentido, las estructuras productivas de los miembros continúan siendo competitivas y no complementarias y las políticas de integración productiva promovidas no han dado los resultados esperados, excepto por algunos nichos muy específicos donde la complementación productiva está traccionada por el accionar de empresas transnacionales. Si bien el comercio intrarregional se caracteriza por estar compuesto mayoritariamente por manufacturas de origen industrial, en la canasta de exportaciones extrazona priman los productos primarios y manufacturas basadas en recursos naturales.

La internacionalización de empresas y su expansión y localización en diferentes países del bloque puede constituir un mecanismo para el desarrollo de una «fábrica MERCOSUR», sin embargo hasta el momento este proceso fue realizado por algunas ETNs guiadas por una lógica que no necesariamente se corresponde con la ecuación de beneficios sociales, pudiendo no maximizarse los beneficio potenciales de la complementación productiva. La constitución de una «fábrica regional», con base en el desarrollo de competencias tecnológicas dentro de las pequeñas y medianas empresas proveedoras del bloque, permitiría encarar los procesos de negociación con terceros en mejores condiciones. Si cada miembro empieza a cumplir un rol productivo dentro del MERCOSUR, podrían identificarse más claramente sectores ofensivos y defensivos y establecerse compensaciones hacia los países que resultan perjudicados de la apertura de algún sector en particular. Por otra parte, la creación de una plataforma regional de inversiones en infraestructura contribuiría a mejorar la conectividad de la región y, por ende, a incrementar la competitividad de las exportaciones del bloque.

4) Ejes del relacionamiento externo del MERCOSUR

El MERCOSUR generó numerosos acuerdos con terceros países o bloque regionales a lo largo de sus 26 años de existencia. Como una Unión Aduanera, negocia con terceros países o grupos de países de forma consensuada y en bloque. Sin embargo, no existe un ámbito supranacional de conducción de las negociaciones, como en la Unión Europea, y la determinación y desarrollo de las mismas se da a nivel intergubernamental. Los dos ejes principales del relacionamiento externo del MERCOSUR son los acuerdos comerciales y los mecanismos de diálogo en asuntos económicos y comerciales y diálogo político.

Los acuerdos negociados tienen distintos alcances y presentan diferentes tipologías. Entre ellos, se destacan los siguientes:

- Acuerdos Marco: India (2003), Marruecos (2004), Egipto (2004), Israel (2005), Paquistán (2006), Jordania (2008), Turquía (2008), Siria (2010), Palestina (2010), Guayana y Surinam (2012), Unión Europea (1995), Unión Aduanera de África Meridional (SACU) (2000), Consejo de Cooperación para los Estados Árabes del Golfo (2005).

- Acuerdos de Complementación Económica (ACEs): Chile (1995), Bolivia (1996), México (2002), Perú (2003), y Colombia y Ecuador (2005);

- Tratados de Libre Comercio: Israel (2007), Egipto (2010), Palestina (2011).

- Tratados en negociación: Unión Europea (1995).

- Acuerdos de Preferencia Comercial: India (2007), SACU (2004 y 2008).

Asimismo, el MERCOSUR ha profundizado los vínculos con la región ampliando el alcance de los Acuerdos de Complementación Económica con Perú (ACE 58) y Colombia (ACE 59). En igual sentido se ha planteado una diversificación en las relaciones extrarregionales, negociando con la Unión Aduanera Euroasiática, Túnez y el Líbano.

Por otra parte, las negociaciones con países desarrollados, como las de MERCOSUR-UE, se estancaron o avanzaron más lentamente debido a problemas de coordinación al interior del MERCOSUR, generados por las dificultades de presentar una oferta conjunta satisfactoria para la contraparte ya que afectan a una mayor cantidad de sectores económicos en los países miembros.

Más allá de esto, y en el marco de las fluctuaciones internas, el MERCOSUR ha logrado coordinar una agenda de relacionamiento externo, generando un proceso de aprendizaje que puede ser capitalizado en otras áreas de coordinación de políticas.

A continuación nos detendremos a examinar con más detalle las negociaciones con la UE y la Alianza Pacífico, debido a su importancia para el futuro del bloque.

La negociación MERCOSUR-UE

El lanzamiento del proyecto de establecer un área de libre comercio entre el MERCOSUR y la UE se remonta a 1995, con la firma del Acuerdo Marco Interregional de Cooperación MERCOSUR–UE, con finalidad de establecer una asociación política y económica estructurada en torno a tres pilares: el diálogo político, la cooperación y el comercio.

Las negociaciones de un área de libre comercio birregional comenzaron en el año 2000. Las dificultades para avanzar en la negociación comenzaron a manifestarse desde un inicio. Las diferencias en el desarrollo relativo y en las estructuras productivas de ambos bloques determinaron que los objetivos y resultados buscados por cada una de las partes diverjan sustantivamente. Así, mientras el núcleo de los intereses de la UE se centra en mayor medida en torno a la ampliación de preferencias del tipo «OMC plus» en diversas disciplinas [13] y en la apertura del mercado para los bienes industriales, el interés central del MERCOSUR apunta a conseguir un mayor acceso al mercado europeo para el comercio de productos agropecuarios.

Desde el relanzamiento de las conversaciones en el marco de la VI Cumbre UE–América Latina y el Caribe llevada a cabo en marzo de 2010 en Madrid -luego de la interrupción del proceso en septiembre de 2004, a partir de dos intercambios de ofertas que resultaron insuficientes para ambas partes- las negociaciones se caracterizaron nuevamente por la dificultad para llegar a un intercambio de ofertas.

A partir de 2016, las negociaciones con la UE adquirieron un renovado vigor. En mayo de ese año representantes de ambos bloques realizaron un intercambio de ofertas de acceso a sus respectivos mercados de bienes y servicios.

La importancia de la UE para el MERCOSUR no puede soslayarse: se trata del primer socio comercial del bloque y el origen de aproximadamente la mitad de los flujos de IED recibidos en 2014 (aunque una porción significativa proviene de Países Bajos y Luxemburgo, donde se triangulan inversiones desde terceros países).

Desde el inicio de las negociaciones hasta el reciente intercambio de ofertas, se hizo evidente que las dificultades que ambos bloques enfrentan para concluir el acuerdo son consecuencia de los niveles de desarrollo económico y estructuras productivas divergentes. Así, el conflicto entre los intereses y objetivos que ambas partes pretenden materializar a partir de la concreción de un tratado de libre comercio, resultó ser una constante a lo largo de las negociaciones.

Por un lado, el MERCOSUR comenzó a ejercer mayor presión para que la UE efectivamente reconozca las asimetrías económicas vigentes entre ambos bloques, y garantice la incorporación al acuerdo de cláusulas de «trato especial y diferenciado» (TED) que favorezcan al bloque latinoamericano a través de un menor nivel de cobertura, cronogramas de desgravación más lentos y períodos de gracia que antecedan a las reducciones arancelarias.

Por el otro, la UE, bajo el argumento de que en los últimos años los países del MERCOSUR se habrían beneficiado de un proceso de crecimiento acelerado y mejora generalizada de las condiciones de vida de sus poblaciones, sostuvo que el reclamado TED ya no se justificaba, por lo que sus representantes se mostraron a favor de un ritmo y plazos de desgravación simétricos y con reciprocidad sectorial para ambas partes, a la vez que reclamaban un mayor acceso a los mercados de servicios y compras públicas y mejores condiciones para el establecimiento de empresas europeas en el MERCOSUR.

Si bien no se conoce el contenido de las ofertas presentadas en materia de bienes, servicios, inversiones y compras públicas, diversos analistas estiman que la oferta presentada por el MERCOSUR en materia de bienes tendría una cobertura aproximada del 87%, mientras que la de la UE rondaría el 90% [14] , aunque se habrían ofertado cuotas demasiado limitadas en el caso de los productos agrícolas «sensibles» para la UE, como carne y biocombustibles, que son productos sumamente competitivos dentro de los países del MERCOSUR e integrantes fundamentales de la canasta exportadora del bloque.

Por último, cabe reflexionar acerca de las consecuencias que puede tener para la estructura productiva de los países del MERCOSUR y la composición del intercambio intrarregional la firma de un TLC con la UE.

En efecto, un esquema de integración del tipo Norte-Sur, donde participan países con diferentes niveles de desarrollo relativo, competitividad y productividad, conlleva el riesgo de una fuerte reprimarización de las economías del MERCOSUR, en particular las de Argentina y Brasil, debido a la erosión de las preferencias existentes al interior de la Unión Aduanera generada por la desgravación arancelaria con la UE, ya que las manufacturas producidas ´por los países miembros se verían desplazadas por las manufacturas europeas. En definitiva, la firma del acuerdo profundizaría la actual inserción internacional del MERCOSUR, dificultando el desarrollo de ventajas comparativas dinámicas que posibiliten mejorar la calidad de la canasta exportadora del bloque incorporando productos de mayor complejidad e intensidad tecnológica.

El MERCOSUR y la Alianza del Pacífico

En los últimos años, además de las negociaciones con la UE, el relacionamiento con la Alianza del Pacífico y el posicionamiento del MERCOSUR frente a los mega-acuerdos regionales han sido temas que plantearon desafíos a la agenda de relacionamiento externo del bloque. La Alianza del Pacífico es una iniciativa de liberalización comercial lanzada en 2011, firmada por Chile, Colombia, México y Perú. Además de la desgravación arancelaria el acuerdo marco plantea como objetivos la facilitación del comercio y la cooperación aduanera; la disminución de obstáculos al comercio de carácter técnico, sanitario y fitosanitario; la creación de un régimen común de compras públicas; la liberalización del comercio transfronterizo de servicios; la imposición de reglas comunes para la inversión extranjera; la reglamentación común del comercio electrónico y de los sectores financieros, marítimos y de telecomunicaciones; y el establecimiento de un régimen específico para la solución de diferencias y controversias; esta disciplinas en muchos casos van más allá de normativa vigente en la OMC.

Los países de la Alianza del Pacífico han firmado individualmente múltiples acuerdos de libre comercio, entre los que se incluyen sendos TLC con la UE y Estados Unidos; ACEs en el marco de la Asociación Latinoamericana de Integración (ALADI) y otros Acuerdos de Alcance Parcial.

Además, Chile, Perú y México son integrantes del mega-acuerdo regional Trans-Pacific Partnership (TPP), mientras que Colombia manifestó su interés de iniciar el proceso de adhesión al mismo. En 2014, la AP representó aproximadamente el 38% del PBI, el 50% del comercio exterior y el 44% del total de flujos de Inversión Extranjera Directa (IED) totales de América Latina y el Caribe [15].

De acuerdo a los datos estimados a 2015, los países de la AP en conjunto cuentan con una población total de 216 millones de habitantes, un PBI per cápita promedio del orden de US$ 9.910, exportaciones por US$ 567 mil millones e importaciones por US$ 590 mil millones, e ingresos de inversión extranjera directa por unos US$ 70 mil millones.

El giro político de los gobiernos de Argentina y Brasil del último año y medio, sumado a las dificultades de avanzar en la profundización de la Unión Aduanera, y al reclamo cada vez más fuerte de Paraguay y Uruguay de flexibilizar al MERCOSUR (esto es permitir la negociaciones bilaterales con terceros países), incrementan las presiones para reorientar al MERCOSUR hacia un esquema de inserción internacional como el de la Alianza del Pacífico y a un acercamiento a otros mega-acuerdos.

Pero aún no se ha estructurado un esquema de negociaciones concreto que permita evaluar la dinámica y los alcances que tendría un potencial acuerdo entre MERCOSUR y la AP. Hasta el momento ha sido principalmente una señal de la nueva orientación que el MERCOSUR quiere imponer en las relaciones externas del bloque.

5) ¿El regreso del «VIEJO» MERCOSUR?

Esta nueva etapa del bloque no se diferencia por el contexto macroeconómico, ya que la situación de la región estuvo caracterizada por menores ritmos de actividad en Argentina (con caída del PBI y un salto inflacionario) y la consolidación de una fuerte y prolongada recesión en la economía de Brasil. Pero en el contexto de esta coyuntura se dio un claro cambio de orientación política y económica en Argentina con la asunción de Mauricio Macri, más un marco de gran inestabilidad política en Brasil (con el golpe parlamentario que desplazó a Dilma Rousseff de la presidencia) y en Venezuela.

Esta última situación tuvo un alto impacto político y en la dinámica interna del bloque, ya que los socios mayores junto a Paraguay comenzaron un fuerte distanciamiento con el gobierno venezolano que culminó, en diciembre de 2016, con la suspensión de los derechos de Venezuela en el MERCOSUR (tomando como fundamento los incumplimientos de los compromisos asumidos en el Protocolo de Adhesión) [16].

Por otra parte, las relaciones entre los presidentes Macri, Temer, Vázquez y Cartes lograron un nuevo tiempo de acuerdos y negociaciones que básicamente se dieron en el plano bilateral. Nuevamente la «solución» para saltar las dificultades en el marco del bloque ha sido la cooperación directa entre los socios [17].

Esa sintonía entre los presidentes y las nuevas visiones de inserción al mundo fueron el aspecto más relevante en el marco institucional del MERCOSUR. Así la agenda externa ganó protagonismo en detrimento de la agenda interna de profundización del bloque.

Como se señalara, se reactivó la negociación con la Unión Europea y se planteó con especial énfasis el acercamiento con la Alianza del Pacífico, que se ha convertido en el proceso de integración «modelo» para ciertos organismos internacionales y para las administraciones del bloque a partir de su clara posición de apertura comercial al mundo [18].

«El ingreso como observador de Argentina a la AP en la última cumbre de Santiago de Chile, a partir del cambio de gobierno de diciembre de 2015, empezó a plasmar en hechos el reiterado anuncio de «abrirse al mundo» y a los mercados realizado por el núcleo gobernante de Cambiemos. La crisis de Mercosur, con el todavía indeterminado ingreso de Venezuela en función de su situación política interna, el permanente descontento de Uruguay y Paraguay con el bloque, y la reanudación de las negociaciones por un TLC entre el Mercosur y la UE, saludada con énfasis

por los nuevos mandatarios de Argentina y Brasil, dan una muestra del cambio de dirección en los modelos de integración (o desintegración) regionales» (Rapoport y Kan).

«Hoy vemos en toda la región que las fuerzas conservadoras recuperan espacio y buscan desde el gobierno iniciar un nuevo ciclo político económico que actualice las propuestas del neoliberalismo, apostando una vez más a la teoría del derrame que significa favorecer a los grupos más concentrados y disciplinar socialmente a las mayorías. En la política exterior esta nueva realidad se expresa en una pérdida de la centralidad del proyecto de integración regional, en un retorno a las formas de «regionalismo abierto» que sean compatibles con una total liberalización comercial y en la apuesta a un fuerte alineamiento con los Estados Unidos, los organismos multilaterales de crédito y el sistema financiero global. La falta de dinamismo del MERCOSUR, la búsqueda de un acuerdo con la Alianza del Pacifico y la decisión de profundizar la liberalización del comercio tendrán por consecuencia agravar aún más los problemas por los que atraviesa el MERCOSUR» (Taiana, 2016).

El planteo del posible regreso del «viejo MERCOSUR» se basa sustancialmente en el modelo de integración que persigue esta «nueva» conducción política del bloque, que está centrada (como ha sido desde los orígenes) en las orientaciones de los poderes ejecutivos de los Estados Miembros. Actualmente estos buscan replantear un modelo más acorde al previsto en los años 90, que ponderaba con particular énfasis al comercio y a las negociaciones con otros bloques o terceros países como los motores del proceso regional. Un aspecto que deberá observarse es si este regreso del enfoque neoliberal permitirá una nueva expansión del comercio intrabloque (como si se generó en esa primera etapa del MERCOSUR) o definitivamente sólo será una plataforma común en el marco de una mayor apertura al mundo.

Por otra parte, también debe destacarse que durante los años previos si bien existió un discurso y cierta vocación por alcanzar un modelo de integración más profundo, ese resultado quedó muy lejos de plasmarse. Las prioridades por las agendas internas de cada socio, las postergaciones permanentes de objetivos comunes y las dificultades de alcanzar una nueva dinámica de gestión a partir de otra estructura institucional tuvieron un peso más importante que las expresiones de deseos de alcanzar un proyecto de integración que permitiera consolidar ejes comunes para un desarrollo integral del Cono Sur. Ha sido un gran déficit de los gobiernos progresistas que condujeron al bloque concretar una reforma estructural del MERCOSUR para consolidar ciertas bases de un modelo de integración más profundo.

6) Reflexiones finales

Como se señalara en distintos puntos del trabajo, el camino que ha tenido el MERCOSUR en cada etapa desde el Tratado de Asunción de 1991 ha sido el reflejo de las decisiones políticas que los gobiernos de los Estados Parte han tomado según su visión de la coyuntura regional y global, las realidades individuales internas y la sintonía con sus socios, entre otros tantos aspectos.

La profundidad del modelo de integración ha transitado por diversas etapas de acuerdo al perfil ideológico predominante en cada ciclo, aunque el marco normativo e institucional ha cambiado poco desde los orígenes del MERCOSUR, ya que sigue básicamente dominado por un esquema intergubernamental que responde a esos cambios y con serias dificultades para imponer conductas comunes frente a decisiones o incumplimientos unilaterales.

La sumatoria de organismos en la estructura institucional no ha dado lugar a una burocracia regional, con perfil comunitario, sino básicamente al entrecruzamiento de funcionarios nacionales en marcos de negociación permanente en representación de sus países. Por lo cual, el MERCOSUR no ha construido una dinámica propia más allá de la voluntad política de los liderazgos nacionales de cada etapa[19].

El rol de la sociedad civil, de los actores no gubernamentales nacionales, ha tenido escaso peso en la toma de decisiones. Han ganado espacio sus voces, pero no impactan en el armado comunitario.

En ese contexto, es importante conocer cómo percibe la ciudadanía a los procesos de integración como aporte al desarrollo de sus países y para su propia realidad.

Una contribución relevante ha comenzado a dar la iniciativa INTAL-Latinobarómetro [20] al poner en marcha un Sistema Permanente de Seguimiento de los Procesos de Integración (SEPI). Si tomamos los resultados presentados en el informe 2015 (a partir de 20.000 encuestas realizadas en 18 países) pueden destacarse:

- El 66% de la población de la región cree que la integración regional tiene un impacto positivo en el acceso a la tecnología, el 58% en las exportaciones, el 55% en las inversiones, el 52% en el empleo y el 48% en su situación personal.

- El 69% de los latinoamericanos está de acuerdo o muy de acuerdo con que su país pueda comprar bienes y servicios de cualquier otro país de la región y que cualquier otro país pueda vender bienes y servicios.

- Un dato de particular relevancia es cuando se les consulta qué importancia tiene para el desarrollo de su país la integración al mundo y es la alternativa menos importante de las planteadas (24% promedio en Latinoamérica). A su vez al observar las respuestas por país pueden destacarse que en México sólo la valora el 16,9%; en Chile el 22,6%, en Argentina el 28,2%, en Brasil el 33,4% y la mayor valoración se da en Uruguay con el 39%.

Estos elementos deben ser claramente tenidos en cuenta por los decisores de políticas públicas si se pretende un acompañamiento en las políticas de inserción regional e internacional de sus naciones, ya que los ciudadanos no perciben claramente los beneficios de integrarse al mundo para el desarrollo de sus países ni en lo personal. Sin duda la integración regional está percibida con más claridad como una oportunidad positiva frente a la integración global. Por lo cual, queda mucho por hacer en materia de resultados, y también comunicacionalmente, para mejorar la percepción ciudadana sobre los beneficios de integrarse al MERCOSUR u otros procesos de integración.

Como se mencionaba inicialmente, ciertos organismos multilaterales han planteado sus posiciones sobre la integración regional o el MERCOSUR en particular en estos tiempos, por lo cual es interesante resaltar algunos de esos planteos.

Desde el INTAL/BID (2017) se sostiene que «se trata de dejar atrás la vieja antinomia entre liberalismo excluyente y proteccionismo exacerbado, para avanzar en un regionalismo inteligente, que puede repensarse sobre la base de cuatro nodos estratégicos: políticas de estado, tecno-integración, brechas de equidad y convergencia tridimensional». Básicamente se resalta la necesidad de trabajar en una agenda en común con puntos focalizados, reencauzar el sendero realizado en el marco de ALADI, buscar mecanismos innovadores en la integración, avanzar en una convergencia en la diversidad de los gobiernos, la sociedad civil y el sector privado. Un aspecto destacado surge al plantear la necesidad de avanzar en un «MERCOSUR, a las personas». Las desigualdades sociales que caracterizan a la región obligan a diseñar una estrategia de desarrollo productivo que permita crear empleos de calidad».

En un estudio para el Banco Mundial vuelven a plantearse los beneficios del regionalismo abierto (RA) «y presenta evidencia que apoya la idea de que una estrategia de RA revitalizada puede contribuir al crecimiento combinado con

equidad mediante la explotación de las complementariedades entre la integración global y regional… el objetivo de la renovación de la estrategia de RA es mejorar la competitividad de la región con respecto al resto del mundo mediante políticas inteligentes (a la par que complejas) que impulsen la integración económica intrarregional al tiempo que reducen las barreras al comercio internacional con el resto del mundo». Las dudas sobre una visión «renovada» del RA parecen disiparse cuando el estudio presentado aclara que deja dos aspectos importantes de lado, «no analiza los efectos de la integración económica sobre la pobreza y la desigualdad [21]…

No analiza las consecuencias y objetivos no económicos de la integración económica» (Bown y otros, 2017).

Ante un nuevo ciclo político predominante en la región, la necesidad que plantean de tener «inteligencia» en la integración y los desafíos de un contexto internacional complejo y cambiante, la principal pregunta que enfrenta el MERCOSUR es ¿Más integración o más flexibilidad?

Actualmente, los principales líderes políticos de la región están apostando por un MERCOSUR menos restrictivo a las negociaciones de acuerdos comerciales con terceros, confluyendo hacia formatos más flexibles, con la Alianza del Pacífico como modelo a imitar. En este sentido, el rumbo adoptado en el último año y medio parecería ir a contramano del camino que se intentó recorrer durante los 12 años anteriores. En este sentido, la flexibilización de la política comercial del bloque convertiría al MERCOSUR en una plataforma de exportación hacia terceros países de productos de bajo valor agregado basados en recursos naturales, ligados a ventajas comparativas estáticas.

Por otra parte, las señales hacia la UE y la AP (y algunas visiones favorables a participar de los mega-acuerdos como el TTP – Tratado de Asociación Transpacífico) sufrieron rápidamente un manto de dudas a partir de, por un lado, la salida del Reino Unido de la Unión Europea que implicó un fuerte impacto al interior del bloque europeo y, por el otro, del nuevo posicionamiento que la victoria de Donald Trump generó en EE.UU., al cuestionar ciertas negociaciones comerciales internacionales (al poco tiempo de asumir denuncia el TPP y pretende renegociar el NATFA), a partir de una postura más proteccionista y centrada en la necesidad de fortalecer la industria norteamericana y defender los puestos de trabajo en su país.

Las dificultades en encontrar el mundo que inicialmente han ido a buscar los nuevos presidentes de Argentina y Brasil, y que era reclamado desde Uruguay y Paraguay desde hace un par de años, pueda ayudar a reflexionar y brindar un nuevo impulso en la agenda del MERCOSUR.

Más allá de las coyunturas, logros, fracasos y los matices ideológicos, la trascendencia de abordar una estrategia de desarrollo e inserción internacional a través del MERCOSUR es la herramienta que los países de la región deben mejorar e impulsar en un marco global en permanente fluctuación. Este desafío debe ser afrontado a partir de un diagnóstico claro de los ejes prioritarios que el bloque regional debe abordar en los próximos años y para el cual los distintos actores deben realizar su aporte [22].

El objetivo central de una nueva etapa en el MERCOSUR debe centrarse en superar el estancamiento del bloque a partir de una agenda positiva de integración: evitar que el componente ideológico marque exclusivamente la dinámica regional; que los países mayores asuman su liderazgo (positivo) regional; redefinir un marco institucional acorde a los desafíos internos y externos del MERCOSUR; abordar un tratamiento efectivo de las asimetrías, establecer prioridades para alcanzar resultados concretos que aporten al desarrollo económico y social en la región y hacer partícipes a los actores de la sociedad civil en la nueva agenda regional[23].

Deberán definirse las temáticas principales de esa nueva agenda positiva, pero muchas de ellas surgen claramente en el contexto regional, como infraestructura, facilitación de comercio, integración productiva, inserción en cadenas globales de valor, inversiones, promoción comercial conjunta, desarrollo de pymes, energías renovables, cooperación científico tecnológica, entre tantas otras.

Si los gobiernos quieren transformar al MERCOSUR en un verdadero esquema de vinculación regional para el desarrollo económico, productivo y social, deben aportar voluntad política y herramientas para que desde el bloque puedan concretarse. La obtención de resultados le seguirá aportando el sustento de la ciudadanía en dicho camino.

Los primeros 26 años del MERCOSUR deben servir para evaluar los errores, potenciar los aciertos, pero fundamentalmente para darle al proyecto regional la posibilidad de transformarlo en la plataforma de desarrollo de los países miembros.

BIBLIOGRAFÍA

Álvarez, Carlos (2010). Entrevista al Presidente de la Comisión de Representantes Permanentes del MERCOSUR. INFORMA. Revista n°1 /Febrero 2010.

Bembi, M. y Molinari, A. (2012). «Reflexiones sobre la Medición de la Integración Productiva». En IV Congreso Anual de AEDA «El desafío del desarrollo para la Argentina en un contexto mundial incierto», Buenos Aires, agosto

de 2012.

Bembi, M., De Angelis, J. y Molinari, A. (2013). «Medición de la Integración Productiva en el MERCOSUR: Un análisis desde la óptica del CII y las cadenas de valor», (en coautoría con Jésica De Angelis y Andrea Molinari). Revista Desarrollo Económico N° 207-208, Vol. 52 del Instituto de Desarrollo Económico y Social (IDES). ISSN 0046-001.

Bembi, M., De Angelis, J. y Molinari, A. (2012) «Algunas mediciones de integración productiva en el MERCOSUR», (en coautoría con Jésica De Angelis y Andrea Molinari). Presentado en la XLVII Reunión Anual de la Asociación Argentina de Economía Política, 14 al 16 de noviembre de 2012, Universidad Nacional de la Patagonia «San Juan Bosco» (Trelew).

Bown, CH., Lederman, D., Pienknagura, S., Robertson, R., (2017). «Mejores vecinos. Hacia una renovación de

la integración económica en América Latina». Estudios del Banco Muncidal sobre América Latina y el Caribe. Grupo Banco Mundial.

Bozzalla, C., Espora, A. y R. Rozemberg (2006): «El MERCOSUR, de la diplomacia negociadora a la articulación productiva», Boletín Informativo Techint 319.

Bouzas, R. (2001): «El MERCOSUR diez años después. ¿Proceso de aprendizaje o déja vu?», Desarrollo Económico, vol. 41, N° 162, enero-septiembre.

Caetano, Gerardo (2011), «Breve historia del MERCOSUR en sus 20 años. Coyuntura e instituciones (1991- 2011)». MERCOSUR 20 años. CEFIR. Uruguay.

CEP (2008): «Radiografía de las importaciones intra-industriales hacia Brasil», en Síntesis de la Economía Real nº 58.

Comini, N y Frenkel, A (2014), «Una Unasur de baja intensidad. Modelos en pugna y desaceleración del proceso de integración en América del Sur». Nueva Sociedad n° 250

Chudnovsky, D. y A. López (2006): «Inversión extranjera directa y desarrollo: la experiencia del MERCOSUR», en Berlinsky, J., Pires, F. y D. Chudnovsky (coord.): 15 años de MERCOSUR: comercio, macroeconomía e inversiones

extranjeras, Red MERCOSUR.

Ferrer, Aldo (2007), «El éxito del MERCOSUR posible»; Revista de Economía Política. Vol. 27 n°1.

Gasparini, Cintia (2014) «Integración regional y cooperación en el MERCOSUR. Avances retrocesos y oportunidades». Documento de trabajo n° 1, Secretaria de Política Económica y Planificación del Desarrollo.

Geneyro, R. y Varsky, H. (2011), «La integración productiva en la nueva agenda del MERCOSUR». MERCOSUR 20 años. CEFIR. Uruguay.

Geneyro, R y Vázquez, M (2007), «El Mercosur por dentro». Integratemas 6. Plataforma Interamericana de Derechos Humanos, Democracia y Desarrollo. Bogotá. Colombia.

INTAL/BID (2017), «Los futuros del MERCOSUR. Nuevos rumbos de la integración regional». Nota Técnica IDB-TN -1263. INTAL/BID. Serie de «INFORME MERCOSUR» n° 1 a n°21

Ondarts, Guillermo (1992), «La nueva integración». Integración Latinoamericana n° 175. INTAL/BID

Peña, Félix (2016), «Los 25 años del MERCOSUR y opciones en el camino de su evolución futura». Newsletter, marzo 2016.

Peña, Félix (2014), «América Latina: entre la convergencia o la fragmentación». Documento de Trabajo. CEPES/FES.