LA RELACIÓN TRIANGULAR ENTRE ESTADOS UNIDOS, LA REPÚBLICA POPULAR CHINA Y EL MERCOSUR – ARGENTINA Y BRASIL

Triangular trade between the United States of America, the Popular Republic of China and the Mercosur – Argentina and Brazil, in the XXIst century (2005-2017)

Barreña, Mariana

UNSAM / EEyN-Historia Económica Argentina y Mundial

mbarrena@unsam.edu.ar

Grasso, Gustavo

UNSAM / EEyN-Historia Económica Argentina y Mundial

gjgrasso@hotmail.com

Knoll, Patricia

UNSAM / EEyN-Historia Económica Argentina y Mundial

pknoll@unsam.edu.ar

Lagomarsino, Laura

UNSAM / EEyN-Introducción a la Economía

lauralagomarsino@yahoo.com.ar

Sformo, Laura

UNSAM / EEyN-Estructura Económica y Estructura Territorial Argentina

Recibido: 11/09/2019; aceptado: 21/11/2019.

1. Introducción

Las relaciones comerciales triangulares son conocidas por la historia: en las décadas del 1920 y 1930 se llevó a cabo una relación triangular entre Estados Unidos, Gran Bretaña y Argentina. Hacia fines del siglo XX, podríamos cambiar los vértices Gran Bretaña por Unión Europea (UE) y Argentina por Mercosur, o incluso, por América Latina (AL). Asimismo, la República Popular China (RPCH o China) mantuvo relaciones triangulares durante los años del mundo bipolar, con las entonces potencias hegemónicas, Estados Unidos y Unión Soviética. Actualmente el crecimiento de la RPCH permite pensar en el comercio triangular entre Estados Unidos, RPCH y AL, gracias a la revalorización de la producción de materias primas.

Actualmente, la RPCH es el mayor productor mundial de manufacturas, lo que posibilita fomentar y fortalecer sus exportaciones. El proceso de crecimiento en el que ingresó a partir de las reformas económicas iniciadas en 1978 fue tan rápido y significativo que implicó un incremento de la demanda de recursos naturales tan relevante como aquél. Adicionalmente, tienen campos petrolíferos maduros, con producción en declive, presentan un alto costo en la extracción de hierro y batista, baja relación entre las reservas y la producción de minerales de cobre, magnesio, plomo, zinc, entre otros (Paez, 2019). Como consecuencia, necesita importar materias primas: alimentos, petróleo y minerales.

Estados Unidos y China son grandes competidores en el comercio internacional, y atraviesan hoy un conflicto en su propia relación comercial; los dos parecen interesados en agrandar su participación en el comercio con AL, el primero, porque históricamente es su “patio trasero” y el segundo, por los mercados que representan para sus manufacturas y por su inagotable requerimiento de recursos naturales.

Podríamos decir que China está desplazando a Estados Unidos en AL, y esto hace que la antigua potencia tema perder su hegemonía en la región; pero tampoco busca establecer relaciones comerciales que puedan ser beneficiosas y atractivas para Latinoamérica, dejando de tratarla como su “patio trasero”, ni ha cambiado la posición respecto del papel de la UE en América del Sur, a quien no deja inmiscuirse en sus asuntos internos (el reciente Tratado de Libre Comercio con el Mercosur podría considerarse un avance regional en el sentido de toma de decisiones fuera del ala norteamericana, buscando equilibrar los poderes de las potencias en la región). Uno de los interrogantes en los que indagar es cómo será el papel de la RPCH y de Estados Unidos en relación al comercio con AL: ¿serán competidores y se repartirán los mercados latinoamericanos?, ¿o la relación será de cooperación? Hoy, el conflicto que atraviesan en su relación bilateral nos llevaría a descartar la segunda posibilidad, a priori.

Otra perspectiva es pensar en el papel de AL; su rol como exportador de materias primas con bajo valor agregado, basado en el modelo agroexportador, no le generó en el pasado un crecimiento autosostenido. La necesidad de aprovechar el dinamismo de China y abastecer sus mercados con insumos más procesados llevará a fortalecer los vínculos comerciales de mayor complementariedad productiva con la RPCH.

Situados desde Argentina, este trabajo se propone observar el devenir del comercio y flujo de inversiones con marco en una relación triangular entre Estados Unidos, por una parte, China por la otra, y Argentina o Brasil, desde el Cono Sur, hoy parados ante el gran desafío de querer generar una matriz productiva de su economía por medio de su accionar, de su capacidad de negociación, de atraer capitales para su tecnificación, de lograr revalorizar los recursos naturales y de insertarse convenientemente en las cadenas productivas asiáticas. Se trata, finalmente, de enfrentar el desafío de poner en marcha un círculo virtuoso en el que pueda participar favorablemente a una mejor calidad de bienestar para los ciudadanos latinoamericanos, cerrar la brecha con el mundo desarrollado, de manera sustentable y cuidado del medio ambiente. No obstante, sería prudente evaluar las amenazas que representa profundizar los lazos con China para esta región, y no sólo considerar las oportunidades.

2. Un poco de historia. Las relaciones triangulares en la década de 1920

Rapoport (1988) describió el funcionamiento de dos triángulos comerciales que reunían el intercambio multilateral de aquellos años; en uno de ellos participaba Argentina. Se trataba del triángulo comercial argentino-anglo-norteamericano y funcionaba de la siguiente forma (Rapoport, 1988, págs. 250, 251 y 254):

- Relación de Argentina con Gran Bretaña: el comercio era superavitario a favor del primero, y ese saldo le servía para compensar la salida de cambios correspondiente a los intereses y dividendos de las inversiones y préstamos británicos en el país.

- Relación de Argentina con Estados Unidos: el comercio era superavitario a favor del segundo, y Argentina reunía los cambios para pagar sus compras en Estados Unidos con las inversiones directas que recibía desde ese origen.

Inglaterra financiaba sus importaciones con Argentina y otros países con los cambios que provenían de sus dividendos por inversiones externas, intereses por préstamos al exterior y servicios reales (fletes para el transporte marítimo); los denominados “ingresos invisibles”. Hasta 1922 podía pagar completamente sus compras externas de esta forma, pero a partir de ese año, sólo en parte, y la descompensación de este mecanismo ya era un indicador de la decadencia británica (Rapoport, 1988, pág. 251 y 252).

La presencia en los mercados mundiales de nuevas potencias competidoras de Inglaterra, como Estados Unidos, Alemania y Francia, la obligó a concentrar sus actividades en los mercados de su imperio y de los países subdesarrollados. Gran Bretaña exportaba textiles, acero, hierro y carbón, productos que para estos tiempos ya eran fáciles de sustituir en el mercado mundial, por lo que, con la Primera Guerra Mundial, bajó la participación británica en el comercio exterior internacional.

En cambio, Estados Unidos exportaba maquinarias, productos manufacturados con mayor incorporación de tecnología, cuya demanda mundial estaba en expansión. Se vislumbraba el surgimiento de Estados Unidos como potencia hegemónica, reemplazando a la antigua potencia, aunque en Argentina se seguía manteniendo como principal la relación con esta última.

Existía, asimismo, un triángulo naviero, que reforzaba la dependencia argentina del mercado británico. Como Argentina no tenía aún flota mercante, necesitaba que viniera la inglesa a buscar los cereales y carnes. Así contaba con una alta capacidad de retorno, para la colocación de sus productos, repartiendo los costos de transporte. En el caso de Estados Unidos, los barcos podían llegar a Argentina cargados, pero no volvían de igual forma, encareciéndose el transporte (una alternativa era prolongar los viajes efectuados a Brasil) (Rapoport, 1988, pág. 254); (Rapoport & Colaboradores, 2000, pág. 157).

Durante el período de entreguerras ocurrieron los siguientes cambios:

- Gran Bretaña incrementó su dependencia de Estados Unidos, con el que tenía déficit comercial, especialmente desde 1922, cuando ya no era suficiente la renta neta cobrada en Argentina para pagar la totalidad de su déficit comercial con este país.

- El comercio triangular supeditaba la estructura industrial de Argentina a las manufacturas y bienes de capital de Estados Unidos (en la década de 1930 se efectuó la industrialización argentina con estos bienes de capital).

- El comercio aceleró el flujo de capitales norteamericanos hacia Argentina y desplazó la influencia económica inglesa. Los capitales norteamericanos vinieron mediante la colocación de títulos públicos en el área del dólar o de inversiones directas de empresas de ese origen (Rapoport & Colaboradores, 2000, pág. 159).

El comercio triangular significaba en aquel entonces, un cambio en las esferas de influencia (Rapoport, 1988, pág. 255); (Rapoport & Colaboradores, 2000, pág. 159). Hay que considerar una diferencia relevante en la relación comercial anglo-argentina con la argentina-norteamericana. En el primer caso, el comercio entre los países se complementaba; en el segundo caso las economías eran competitivas. Según se ha mencionado, Estados Unidos exportaba productos con tecnología avanzada, de difícil sustitución, y Argentina necesitaba de esos productos para impulsar el desarrollo industrial. La dificultad argentina estaba en que sus productos exportables, Estados Unidos también los producía internamente, para el autoabastecimiento y la exportación. Por otra parte, las empresas norteamericanas tenían necesidad de proyectarse hacia el exterior y el mercado interno argentino tenía el atractivo de estar en rápida expansión. Argentina era así un destino tentador para el establecimiento de esas empresas, que desembarcando aquí podrían aprovechar la materia prima y mano de obra baratas y vender su producto en el mercado interno, desde el ámbito local, sin los obstáculos generados por la escasez de divisas, algún grado de proteccionismo o, ya en la década del 1930, el control de cambios o la inexistencia de acuerdos bilaterales. En consecuencia, las inversiones norteamericanas en el exterior, incluyendo a Argentina, no desarrollaron la capacidad exportadora del país receptor (excepto en frigoríficos), como había ocurrido con Gran Bretaña, en el pasado.

En 1929, el 64% de las compras argentinas a Estados Unidos eran de productos en los que mostraba mayor competitividad tecnológica que Europa y, en cambio, Gran Bretaña seguía con las ventas de textiles, material ferroviario y artículos de consumo (Rapoport & Colaboradores, 2000, pág. 163). Sumado a esto, en 1926 Estados Unidos embargó las carnes enfriadas argentinas por provenir de una región con aftosa, y en 1927 se cierra totalmente el mercado de Estados Unidos a la importación de carnes argentinas, por esa razón (Rapoport, 1988, pág. 260). Ésta fue una de un conjunto de medidas proteccionistas adoptadas por Estados Unidos después de la Primera Guerra Mundial, como la fijación sistemática de aranceles elevados. Al igual que Prebisch (Gonzalez & Pollock, 1991), Rapoport (1988, pág. 260) dice que estas medidas fueron una de las causas de las crisis de 1929 y Gran Depresión de la década del 1930; Prebisch decía que se trataba de un bloqueo básico en el sistema económico mundial. Seguramente influyeron en la relación comercial entre Argentina y Estados Unidos, más aún al ser profundizadas, a partir de la crisis internacional del 1930. La etapa del comercio multilateral había terminado.

3. Otro poco más de historia. La transformación de China en potencia mundial

La adhesión de China a la Organización Mundial del Comercio (OMC), el 11 de diciembre de 2001, puede considerarse como el momento del cambio de la política de apertura al exterior de ese país. Entre 1989 y 2001, la política exterior de China fue expansiva de consolidación nacional; la fecha de inicio se debe a la firma del comunicado conjunto chino-soviético, el 18 de mayo de 1989, marcando la distensión chino-soviética con la normalización de sus relaciones externas. Pero el ingreso del país a la OMC, el 11 de diciembre de 2001, significó el fin de ese período en la política exterior china y el comienzo de una apertura de doble vía: hacia el exterior e interior. Con esta decisión China concretó su decisión de iniciar una integración al mundo y dar fin al aislamiento tradicional (Oviedo, 2005, pág. 19 y 20).

En 1978 se anunció el programa llamado Reforma y Apertura al Exterior, impulsado por el líder político Deng Xiaoping, que significó una tendencia modernizante estable hasta el ingreso a la OMC (con una breve interrupción en 1989) y que en la actualidad le significó haber sacado a 740 millones de personas de la pobreza (BBC News Mundo, 2018). Si bien desde la formación de la República Popular China (el 1 de octubre de 1949) el gobierno y el régimen político expandió lo público y absorbió lo privado, con el proceso de modernización y apertura, sumado a la desintegración soviética (a principios de la década de 1990) y el impacto de la globalización financiera y comercial, las relaciones entre lo público y lo privado se fueron reconstruyendo gradualmente, así como delimitándose (Oviedo, 2005, pág. 31).

China ingresó a las Organización de Naciones Unidas (ONU) en 1971; fue Carter quien restableció las relaciones diplomáticas entre Estados Unidos y China y facilitó el acceso de esta nación al Fondo Monetario Internacional (FMI) y al Banco Mundial (BM) en 1980. En 1986 solicitó la adhesión al Acuerdo General sobre Aranceles Aduaneros y Comercio (GATT, por su sigla en inglés). Hacia mediados de la década de 1980 también se normalizaron los vínculos con Moscú, para aumentar su autonomía respecto de Washington (Oviedo, 2005, pág. 32 y 46).

Otro elemento relevante en la integración de China al mundo fue el abandono de la tesis maoísta de inevitabilidad de la guerra, reorganizando la política exterior china hacia una independiente de paz, en 1982 (Oviedo, 2005, pág. 32).

Hacia 1989 se alteraron las relaciones estratégicas triangulares de los países de la región, incluida China, con las dos grandes potencias, Estados Unidos y Unión Soviética, enmarcadas en el mundo bipolar. Con la desintegración soviética, en diciembre de 1991, terminó el orden bipolar y los triángulos estratégicos, lo que movilizó a China en la búsqueda de establecer otras relaciones de esa índole (con Japón y Estados Unidos, con Vietnam y Estados Unidos, con Rusia y Estados Unidos); pero ninguna tuvo la importancia de la que había tenido la relación triangular China-Estados Unidos- Unión Soviética (Oviedo, 2005, pág. 34).

Al dejar de ser aliada de grandes potencias, China se presentó a sí misma como un líder de alianza, incrementándose el rol desempeñado por China en el sistema internacional, liderando a los países comunistas, que habían quedado aislados por la desintegración soviética, como Corea del Norte, Cuba y Vietnam. El fortalecimiento del poder chino derivado de la alteración del orden mundial, explica el cambio en el rol internacional de China hacia el de líder de algunas potencias medias y menores (Oviedo, 2005, pág. 35).

En 1997 tuvieron lugar 3 hechos políticos que impactaron en los recursos de poder de China; en primer lugar, la muerte de Deng Xiaoping (el impulsor de las reformas económicas) no generó rupturas en el plano interno y se mantuvieron las políticas implementadas. En segundo lugar, la restitución de la soberanía china en Hong Kong, que aumentó el poder nacional, profundizada por la restitución de Macao en 1999; con la retrocesión de 1999 finalizó la dominación colonial, que se había iniciado con la ocupación portuguesa en 1557. La restitución de la soberanía china en Hong Kong y Macao favoreció el pasaje de la República Popular China de potencia intermedia a gran potencia. Por último, la visita de Estado del presidente Jiang Zemin a los Estados Unidos, como símbolo de la normalización de sus relaciones diplomáticas (Oviedo, 2005, pág. 35 y 36).

Los atentados del “11 de septiembre” pusieron en primer plano los intereses comunes en la lucha contra el terrorismo, entre Estados Unidos y China, dejándola fuera del “eje del mal” (Oviedo, 2005, pág. 37). El 11 de diciembre del año 2001 China ingresó a la OMC, con voto calificado (porque Hong Kong y Macao son miembros iniciales), integrándose definitivamente a la economía mundial; sin embargo, las condiciones reales de libre comercio en ese país distaban de ser semejantes a las que se realizaban en el resto de los países miembros, lo que refleja que su adhesión fue el resultado de una decisión política de la OMC, más que la consecuencia de la práctica del libre comercio en China. Prueba de todo esto es que en el protocolo final aparecen numerosas cláusulas que expresan el carácter “especial” de la economía china (Oviedo, 2005, pág. 37 y 38).

La República Popular China, ingresó a la OMC como Estado independiente, pero no como miembro originario de la OMC (debido al conflicto no resuelto por Taiwán); Hong Kong y Macao ingresaron al GATT en 1986 y 1991, respectivamente, y permanecieron como miembros iniciales de la OMC. La República de China, Hong Kong y Macao ingresaron como territorios aduaneros autónomos (Oviedo, 2005, pág. 193).

La adhesión de China a la OMC representa el paso de la política exterior de inserción unidimensional con uso del bilateralismo a la “doble vía” e inserción multilateral, con ampliación de la apertura al interior y a la integración a la economía-mundo, así como la expansión del libre comercio (Oviedo, 2005, pág. 363); no obstante, China viene abriendo su mercado a los bienes, servicios e inversiones desde fines de los años 1970 (Oviedo, 2005, pág. 369). Respecto de la política exterior hubo cambios y continuidades; se eligió el uso de la negociación pacífica y la diplomacia multilateral (aplicada ya desde el ingreso al FMI y BM, en 1980), y se abandonaron las alianzas estratégicas y el aislacionismo. En la visión de largo plazo, se destacó el realismo político ancestral, la concepción Estado-céntrica y la integración a la economía mundial (Oviedo, 2005, pág. 38).

China es miembro del G20 desde su formación, pero rechazó el ingreso al G7+1; en opinión de Oviedo (2005, pág. 48), participa del G20 porque necesita vincularse al G7+1, y allí puede mostrar su capacidad de liderazgo sobre potencias intermedias. Pero rechaza el ingreso al G7+1 porque allí no tendría gran impacto en la toma de decisiones, y le significaría el costo de ser criticada como lo que es, en verdad, un nuevo socio de las potencias del Norte; quedando fuera de este grupo podría mantener su imagen de país en desarrollo e incrementar el peso de su participación, como tal, en el FMI, BM, OMC y NU. No obstante, China es una de las grandes potencias económicas del siglo XXI, junto a Estados Unidos, Japón, Alemania, Gran Bretaña y Francia (aunque con gran asimetría entre estos polos), quedando fuera del modelo de cooperación Sur-Sur de los años 1980; ingresó al grupo de los grandes en 1998, cuando quedó en 7º lugar en la tabla de posiciones de los Estados del BM, y 6º en 2001 (Oviedo, 2005, pág. 52).

Volviendo al momento del ingreso de China a la OMC, los compromisos asumidos por China significarían la apertura y liberalización progresiva de su régimen económico, a través de la realización de profundas reformas, exigidas para adaptar su economía a los principios de esa organización. Principalmente, la eliminación de la alta protección arancelaria, la eliminación de la intervención estatal y de las barreras no arancelarias, basadas en evidencias no científicas y otras prácticas. Esto se explica en que los principios de las economías planificadas contradicen los de las economías de mercado, imponiéndose los últimos en el acuerdo de Marrakech (que dio lugar a la creación de la OMC); ya en la década de 1990, se había declarado como una economía de mercado socialista, lo que implicaba asumir el desafío de eliminar los obstáculos al libre comercio, política de largo plazo que fue el argumento que sostuvo el ingreso de este país a la OMC (Oviedo, 2005, pág. 365).

Los beneficios que tendría la República Popular con el ingreso a la OMC, según James Zumwalt (Oviedo, 2005, pág. 379 y 380) eran la oportunidad de ampliar el comercio exterior, de participar de la formulación de las normas sobre comercio e inversión internacionales, de defender sus intereses comerciales utilizando el sistema de disputa de la OMC, de ampliar la competencia en todos los sectores de la economía, de acceso a un régimen de derecho más amplio, con mayor transparencia y no discriminación al comercio, para los agentes económicos, y de contar con un mecanismo más apropiado para sostener un proceso de crecimiento económico y de reformas estructurales.

Asimismo, China se comprometía a bajar progresivamente los aranceles aduaneros y eliminar las barreras no arancelarias en el transcurso de 5 años, lo cual significó la oportunidad de que sus nuevos socios comerciales ingresaran al mercado chino (Oviedo, 2005, pág. 381). Como mecanismo de examen de la transición, en el plazo de 1 año el Consejo General y los órganos subsidiarios de la OMC examinarían la aplicación realizada por China del acuerdo firmado, repitiendo esa inspección cada año, durante 8 años, para terminar el proceso con un examen final (Oviedo, 2005, pág. 382).

Para la OMC, incorporar a China le significaba dar un paso importante en el proceso de convertirse en una organización mundial, tal como quería ser (Oviedo, 2005, pág. 363).

4. La diplomacia para el reconocimiento del estatus de economía de mercado

Antes de ingresar a la OMC, la RPCH consagró en su Constitución el derecho a la propiedad privada en marzo de 1999, con lo que ratificó su paulatino ingreso a la economía de mercado, así como el repudio al sistema económico comunista (Torres, 2004).

En su Protocolo de Adhesión a la OMC, en el Artículo 15, apartado a), se indica que en las investigaciones por prácticas de dumping, a abrirse en caso de que China fuera acusado de realizarlas, por un importador miembro de la OMC, éste utilizará o bien los precios internos o los costos en China de la rama de producción objeto de la investigación, o bien una metodología que no se base en una comparación estricta con los precios internos o los costos en China (Bianco, 2016). Dicha selección dependerá de que los productores chinos investigados por prácticas de dumping puedan o no demostrar que en su rama de producción prevalecen las condiciones de una economía de mercado en lo que respecta a la manufactura, la producción y la venta de ese producto.

Esto significa que los importadores de China, miembros de la OMC, pueden estar habilitados a utilizar una metodología, que no se base en una comparación estricta con los precios internos o los costos de producción en China, y de esta forma, tienen un resguardo.

El Artículo 15, apartado d) de ese protocolo dice que una vez que China haya establecido, de conformidad con la legislación nacional del miembro de la OMC importador, que tiene una economía de mercado, se dejarán sin efecto las disposiciones del apartado a) (Bianco, 2016). Además, las disposiciones del apartado a) expirarán una vez transcurridos 15 años desde la fecha de la adhesión. Este apartado no habla explícitamente del estatus de economía de mercado, sino de la eliminación de la posibilidad de aplicar una metodología discriminatoria de los precios chinos en las investigaciones por casos de dumping, por parte de los importadores miembros de la OMC.

Hay diferentes posiciones respecto del apartado d) del Artículo 15. Hay miembros de la OMC que sostienen que debido a las regulaciones y subsidios que el gobierno chino ejerce y entrega a sus industrias reflejan que esta economía no posee el estatus de economía de mercado, por lo que no debe cambiarse su estatus de NME (por sus siglas en inglés, non-market economy), y que para cambiar a ser market economy status (MES, por su siglas en inglés) China primero debe cumplir con los requerimientos de las leyes domésticas de los importadores miembros de la OMC. Sostienen que la expiración de la cláusula de los 15 años no significa que los miembros de la OMC deban otorgarle el MES, sino que, a partir de esto, China debe demostrar ante cada país miembro de la OMC, y de acuerdo a sus respectivas legislaciones domésticas, que es una economía de mercado efectivamente (Bianco, 2016). En esta línea se ubican Estados Unidos, que ha rechazado el otorgamiento de MES y la UE (aunque al interior de esa región las opiniones están divididas).

Por otra parte, China desde el 2016 sostiene la táctica de separar, por un lado, su reconocimiento legal como economía bajo MES, y por el otro, el dar cumplimiento al artículo 15, apartado d) de su Protocolo de Adhesión a la OMC. Su posición respecto de este artículo se llama de “automatismo duro”, porque es la interpretación literal de la letra del protocolo (Bianco, 2016).

Una vez ingresada a la OMC, volviendo al 2001, China se ocupó de negociar bilateralmente su reconocimiento como economía de mercado, a través de la firma de Acuerdos de Libre Comercio o de Memorandos de Entendimiento, ya que la OMC le dio la posibilidad de adelantar ese plazo si individualmente conseguía el reconocimiento. Esto incluyó a AL. En noviembre del año 2004 el presidente Hu Jintao recorrió la región y obtuvo el estatus de economía de mercado de los presidentes de Brasil, Luiz Inácio Lula da Silva, Argentina, Néstor Kirchner, y Chile, Ricardo Lagos. A cambio, estos países lograron la firma de acuerdos que facilitara el incremento de sus ventas a China y la llegada de inversiones desde este país (Puentes, 2004). Pero no se trata de un compromiso legal, ya que requiere de la implementación doméstica para hacerlo efectivo; Argentina nunca ratificó dicho Memorándum de Entendimiento. No se implementó formalmente ni se respetó ese estatus en los procedimientos antidumping realizados (Bianco, 2016).

En septiembre del año 2016, en la cumbre del G20 en Hangzhou, Macri reconoció a China como una economía de mercado, a pesar de la presión para que no lo hiciera, de la Unión Industrial Argentina (UIA), que prefería que mantuviera los vínculos tradicionales con la UE y los Estados Unidos (Politica Argentina, 2016). En mayo de 2017 Argentina le dio a China un reconocimiento implícito al comenzar a aplicar los precios internos de este país como referencia para comprobar los casos de supuesto dumping (Rebossio, 2017). Como ya se había cumplido el plazo de 15 años, el país no tenía la obligación de hacer un reconocimiento formal del MES, pero puede aplicar la metodología no discriminatoria, en sintonía con lo normado por la OMC, pero a diferencia de lo que hacen Estados Unidos y UE, que siguen aplicando el estatus de NME (Rebossio, 2017).

5. PBI de las economías involucradas: ubicándonos en el mapa

Si bien el presente trabajo no pretende focalizar el análisis en el nivel de actividad de las economías observadas, resulta interesante contextualizar la evolución de las mismas para facilitar la comprensión y relativizar, luego, ciertos resultados del comercio exterior entre ellas (cuestión que sí atañe específicamente a nuestro estudio).

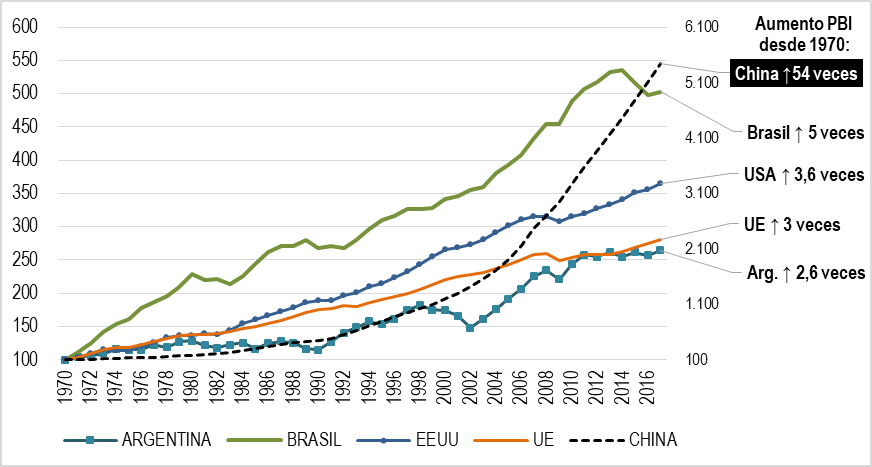

De esta manera, si se observa la evolución del Producto Bruto Interno (PBI) de Argentina, Brasil, China, Estados Unidos y la UE para el período 1970-2017, despunta el crecimiento exponencial que ha tenido la República Popular China en esos 47 años: incrementó su PBI 54 veces con una tasa promedio anual del 9%; en un contexto donde el resto de las economías, como mucho, lo ha quintuplicado (caso Brasil, con una tasa del 3,6%), Estados Unidos lo ha cuadruplicado con crecimientos promedios de 3 puntos porcentuales (p.p.), y Argentina y la UE lo han triplicado a tasas promedio anuales equivalentes al 2%.

Estos comportamientos han reflejado algunas variaciones en las participaciones de estas economías en el PBI mundial, arrojando comportamientos de los más diversos según el caso.

En 2017 Estados Unidos representó el 22% del PBI mundial, la UE, un 24% y China, un 13% (nótese que con estas tres economías se encuentra explicado casi el 60% de la riqueza total generada en el mundo). Por su parte, Brasil y Argentina representaron en 2017 un 3% y un 0,6%, respectivamente.

Desde 1970, se observa que los grandes jugadores han variados sus posiciones, evidenciando el movimiento dentro del “tablero mundial”: la UE ha disminuido su participación en 12 p.p., exactamente la misma proporción que ha ganado China en esos 47 años. Asimismo, Estados Unidos contrajo su presencia en 3,4 puntos, mientras que Brasil y Argentina se han mantenido relativamente estables, con un aumento del 0,5% y disminución de 0,3%, respectivamente.

Gráfico 1: Evolución PBI 1970-2016 a precios constantes de 2010,

base 100=1970 en números índice

Fuente: elaboración propia en base a datos UNCTAD (2019).

6. Inversión Extranjera Directa

En este apartado vamos a realizar un breve recorrido de la evolución reciente de la Inversión Extranjera Directa (IED) global, para luego enfocarnos específicamente, en el marco del presente trabajo, en el crecimiento y expansión chino, tratando de comprender en perspectiva la participación de ésta en nuestra región. Finalmente, analizaremos con detalle la misma en Argentina y sus efectos relacionados a la posibilidad del resurgimiento del viejo esquema triangular de principios del siglo XX de compensación de divisas, ahora entre los Estados Unidos, Argentina y China.

De acuerdo al último informe sobre IED de la Comisión Económica para América Latina (CEPAL), (CEPAL, La Inversión Extranjera Directa en América Latina y el Caribe. 2018, 2018), con los datos disponibles hasta el 2017, la IED ha descendido a nivel global por 3 años consecutivos y los anuncios de IED están en promedio prácticamente en el mismo nivel desde el inicio del presente decenio (U$D 1,7 billones por año). Varios son los factores explicativos de este descenso. Por un lado, los riesgos geopolíticos y la incertidumbre política en base a los pasos dados por el gobierno de los Estados Unidos de abandonar diversos convenios de libre comercio en marcha. Por otro lado, la incertidumbre en Europa ante elecciones en las principales potencias, junto con la salida del Reino Unido de la UE (Brexit) (UNCTAD, 2017).

A nivel mundial, en 2016, el stock de IED sobre el producto se estimó en 35% (Arceo, 2018).

En AL y el Caribe, en particular, la participación de los flujos de IED gira en torno al 10% del total mundial (U$D 161.911 millones en 2017; se encuentra un 20% debajo del máximo valor obtenido en 2011). A continuación, los detalles sobresalientes de la IED en nuestra región al 2017:

- Los principales receptores de IED fueron Brasil (U$D 70.685 millones), México (U$D 31.726 millones), Colombia (U$D 13.924 millones) y Argentina (U$D 11.517 millones).

- La IED se puede componer de nuevos aportes de capital, reinversión de utilidades y préstamos entre filiales. Corresponde al primer concepto aproximadamente la mitad de la IED, al segundo, un tercio y al último, un 17% restante.

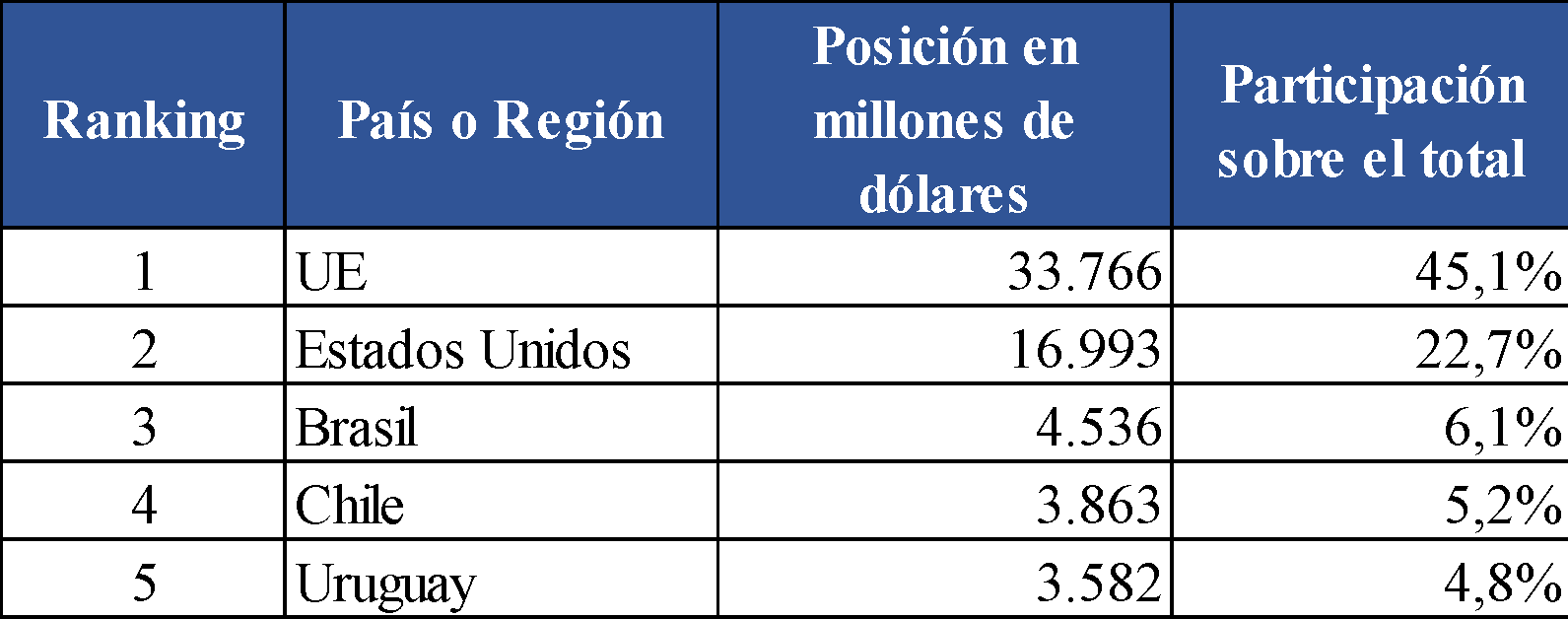

- Se estima que en AL y el Caribe el acervo de IED fue de U$D 2,3 billones, donde Brasil tiene instalado aprox. el 37%, México 26%, Chile 13%, Colombia 8%, Perú 5%, Argentina 4%. En términos de PBI, el acervo en Argentina es el menor de AL (11%), al 2017.

- El origen de las IED, es heterogénea según sea el país, pero los rasgos distintivos hasta el presente son por un lado la elevada participación de los Estados Unidos y Europa, por el otro la baja participación de China en el total. Tema que ampliaremos en seguida.

- Los flujos de IED Argentina al mundo son realmente bajos, en 2017 fue de U$D 1.156 millones. En la última década los valores fueron similares o menores. En el caso de Brasil, los valores son un tanto volátiles, oscilan entre U$D 6.000 y U$D 26.000 durante la última década, explicada fundamentalmente por Petrobras y Vale. Se destaca que las IED de AL y el Caribe, son a países de la región como regla.

- De acuerdo con la clasificación que realiza CEPAL sobre los sectores de destino de la IED en AL, se destacan en Argentina y Brasil, contrariamente a lo que podríamos pensar, los sectores de servicios y manufacturas por sobre los Recursos Naturales. Luego del boom de las materias primas (2003-2011), la participación de los flujos de IED en los recursos naturales pasó de ser, aproximadamente, el 30% del total a valores relativos entre el 10% y 20%, entre 2012 y 2017. En el mismo período, la participación de las manufacturas en Argentina oscilaron entre el 30% y 40% y los servicios, entre el 50% y 60%. En el caso de Brasil, las manufacturas oscilaron entre el 40% y 50%, mientras que los servicios, entre el 30% y el 40%.

- Detalle principal del acervo de IED en Argentina, por país, al 2016 de acuerdo con los datos del Banco Central de la república Argentina (BCRA).

Cuadro 1: Stock de capital en Argentina en 2016

Fuente: elaboración propia en base a datos del BCRA (2016).

- El Stock de IED de Estados Unidos en Argentina ocupó el puesto N° 33 en 2017 (Bureau Economic Analysis, 2019) (con una participación del 0,2% del total de los Estados Unidos en el extranjero).

- Según los datos BCRA, el acervo chino ocupa el puesto N° 18 con el 0,8% de participación al 2016 (U$D 617 millones).

- En el mismo informe, los activos del Reino Unido en nuestro país ocupan el puesto N° 11, con el 2,6% de participación (U$D 1.937 millones).

- Detalle del Stock de IED, en Argentina a fines de 2016. Claramente predominan como destinos los sectores manufactureros, minería y servicios, superando el 80% del total; agricultura, ganadería, caza, silvicultura y pesca ocupa el 7º lugar, sólo con el 2,4% del total de IED recibida.

Cuadro 2: Stock de Inversión Extranjera directa por actividad

Fuente: elaboración propia en base a datos del BCRA.

7. El posicionamiento chino

En China el stock de IED, en 2016, se estimó en 12,1% de su PBI (Arceo, 2018). Desde el punto de vista estratégico, parecería que China está siguiendo los mismos pasos de desarrollo económico que realizó el Reino Unido en el siglo XIX, pero con un enfoque autóctono sorprendente.

Contrariando los principios ricardianos, a partir de mucho esfuerzo, constancia y gran participación estatal, van logrando obtener ventajas comparativas dinámicas en el sector industrial, es decir se fueron posicionando como el gran taller de manufacturas a escala mundial de cara al nuevo milenio, asentado sobre la inversión real, la producción industrial y una activa participación estatal, como motores del proceso.

Lo interesante para destacar una vez más, ahora en el caso chino, es la estrategia evolutiva de desarrollo económico siguiendo de alguna manera los pasos de Gran Bretaña y los Estados Unidos en sus correspondientes ascensos hegemónicos. Se destacan el gran proteccionismo al sector productivo industrial, la mirada de largo plazo, un Estado muy presente a través de las principales empresas estratégicas y la fuerte centralización gubernamental en el planeamiento del desarrollo (basado sobre ventajas comparativas, Estado inexistente hace aproximadamente medio siglo atrás, tipo de cambio subvaluado persistentemente incluso hasta el presente, etc.). Es decir, el desarrollo económico chino, podemos decir que se está produciendo a contramano de todas las teorías económicas “convencionales” que se nos presentan como verdades reveladas en estas latitudes.

Lo que hoy se denomina “Guerra comercial” entre Estado Unidos y China, es mucho más profundo que la competencia por tal o cual mercado o tecnología. Ya comenzó el solapamiento de una potencia sobre otra, según Giovanni Arrigi (Arceo, 2018); esperemos que esta transición, a la luz de la experiencia histórica, se produzca en términos pacíficos para la humanidad, y dado que no hay antecedentes, ese sería el desafío de nuestros tiempos.

En esta etapa de su desarrollo planificado, la prioridad de la RPCH es establecer, de manera creciente, inversiones muy específicas en distintas regiones del mundo (fundamentalmente empréstitos e infraestructura en otros países), en donde puedan posicionarse, con el propósito de asegurarse fuentes de abastecimiento de recursos naturales a bajo valor agregado y centralizar la producción y el agregado de valor dentro de su territorio. Por lo estratégico y persistente, el avance de las inversiones chinas en el mundo ha despertado suspicacias (El Economista, 5-7-2019) y en los países desarrollados se comienzan a activar mecanismos de defensa para evitar fusiones o adquisiciones aduciendo cuestiones de seguridad nacional (Mars & Vidal Liy, 21-5-2019).

La IED China en empresas o participaciones de capital que les reporten utilidades y dividendos en el mundo es muy baja respecto al resto de la IED de los demás países, en términos porcentuales. Sin embargo, en los últimos años ha comenzado un proceso de diversificación y posicionamiento también en economías desarrolladas, con el objeto de obtener nuevas capacidades técnicas y acceso a mercados, hasta ahora restringidos, en el corto plazo.

La IED fue para China un fuerte motor para acceder a nuevos mercados, nuevas tecnologías y nuevos recursos estratégicos, y respondió a la crisis financiera internacional del 2008 con un estímulo fiscal y monetario masivo, favoreciendo a AL, África y Medio Oriente (Moreira Cunha, Da Silva Bichara, & Caputi Lelis, 2013). A diferencia de Estados Unidos, la RPCH no establece precondiciones políticas para invertir en los distintos países, intensificar el comercio intrarregional, la concesión de créditos o los proyectos de cooperación, excepto la aceptación de Taiwán como parte de China; de hecho, la mayor parte de los países que reconocen a Taiwán como parte de China son latinoamericanos (Sputnik Mundo, 2019); (Jofre Leal, 2016).

La RPCH se volcó al financiamiento de grandes proyectos de inversión en energía y transporte, convirtiéndose en una fuente de financiamiento del desarrollo regional que incluso supera a los organismos internacionales tradicionales, como el BM y el Banco Interamericano de Desarrollo (BID), en forma de IED o de créditos bancarios (Barria, 2018); necesita generar interconectividad de infraestructura con los países de la región suramericana, para disminuir los costos de logística (Barria, 2018); ejemplos son el proyecto de construcción del Canal Interoceánico en Nicaragua y la Ferrovía Transcontinental Brasil-Perú, que cruzará el Río Amazonas (RT, 2015). Esta interconectividad es requerida en la nueva estrategia del comercio internacional, donde ha cobrado relevancia la producción agropecuaria, y que se ha dado en llamar la Nueva Ruta de la Seda del Siglo XXI. La propuesta de China, anunciada en el 2013, consiste en desarrollar una franja de corredores terrestres entre países y una ruta de navegación para uso comercial, que conecta Asia, Europa Oriental y África; AL y el Caribe fueron invitados a sumarse a la iniciativa Franja y Ruta o Cinturón y Ruta en enero de 2018 (Lissardy, 2018).

Pero la infraestructura para la reducción de costos de transportes y la energía no son los únicos destinos de la IED china y su financiamiento; la innovación tecnológica, el sector de servicios financieros, el comercio electrónico, la adquisición de bienes raíces para alquiler y las actividades manufactureras, también son receptores de los capitales de ese origen (Sputnik Mundo, 2019). Los bancos inversores de los grandes proyectos de construcción son dos: China Development Bank (CDB) y Export-Import Bank of China (Barria, 2018); los países más favorecidos por estos préstamos son los que han sido alejados de los mercados internacionales de capitales (Gransow, 2015).

A diferencia de otros inversores extranjeros, el gobierno chino tiene el control de la IED, por la relevancia de las empresas estatales. El 89% de las empresas chinas que invierten en el exterior son privadas, pero el 63% de sus acciones son de empresas públicas; estas empresas pueden ser propiedad de gobiernos locales y sus altos ejecutivos son miembros del Partido Comunista Chino (Paez, 2019).

En cuanto al desarrollo sustentable, es necesario pensar en los riesgos ambientales que enfrenta la RPCH; en primer lugar, establece bajos controles ambientales; segundo, aceptan realizar proyectos que otros sectores financieros internacionales han rechazado; tercero, tienen baja transparencia en el cumplimiento y aplicación de los estándares sociales y ambientales; cuarto, la RPCH no colabora con sociedades civiles; quinto, los actores financieros y corporativos son independientes del gobierno chino, y por lo tanto, reacios a asumir una responsabilidad social (Dollar, 2018); (El Mostrador, 2018).

¿Y cuál es esa estrategia de desarrollo?

Según Arceo, E. (2018) la estrategia China se despliega en 3 ejes:

- La Política Industrial (la actual fase industrial, se encuentra bajo el programa “Made in China 2025”.

- Una Franja, una ruta. El Megaproyecto de interconexión entre Asia y Europa, que abarca más de 60 países e incluye infraestructura desde gasoductos, oleoductos, hasta el desarrollo de líneas ferroviarias de alta velocidad.

- Construcción de un sistema financiero internacional alternativo al de los Estados Unidos y el FMI.

La estrategia de las décadas previas de permitir el ingreso de empresas obligándolas a asociarse con empresas locales y transferir conocimientos y tecnologías (Joint Ventures) ha comenzado a dar sus frutos. Por un lado, los bienes y servicios chinos van adquiriendo, con el paso del tiempo, mayor valor agregado, a una velocidad realmente sorprendente. El mundo ha pasado de importar baratijas, estilo “todo x 2 pesos” hace 30 años, a la instalación “llave en mano” de centrales nucleares, en cualquier parte del mundo, con miras a liderar la 4° Revolución Industrial, en el presente.

Por otro lado, se observa un posicionamiento geoestratégico bien estudiado y calculado a nivel mundial para acaparar y asegurar fuentes de suministros de diferentes materias primas y, a la vez, expandiendo mercados para sus bienes y servicios de exportación.

A pesar de haber ingresado a la OMC hace relativamente pocos años (2001) y pretender ser reconocida como economía de mercado por sus socios comerciales, China todavía tiene un largo trecho para alcanzar el tan mentado Desarrollo Económico. El índice de desarrollo humando (IDH) de ONU posiciona a China en el lugar N° 85 en 2017, con un índice de 0.752.

Coexiste una economía heterogénea con grandes disparidades productivas. (por ejemplo, se puede ver desde una ventanilla de un tren de alta velocidad el arado de campos realizado con bueyes).

7.1. La IED china en la región, en cifras

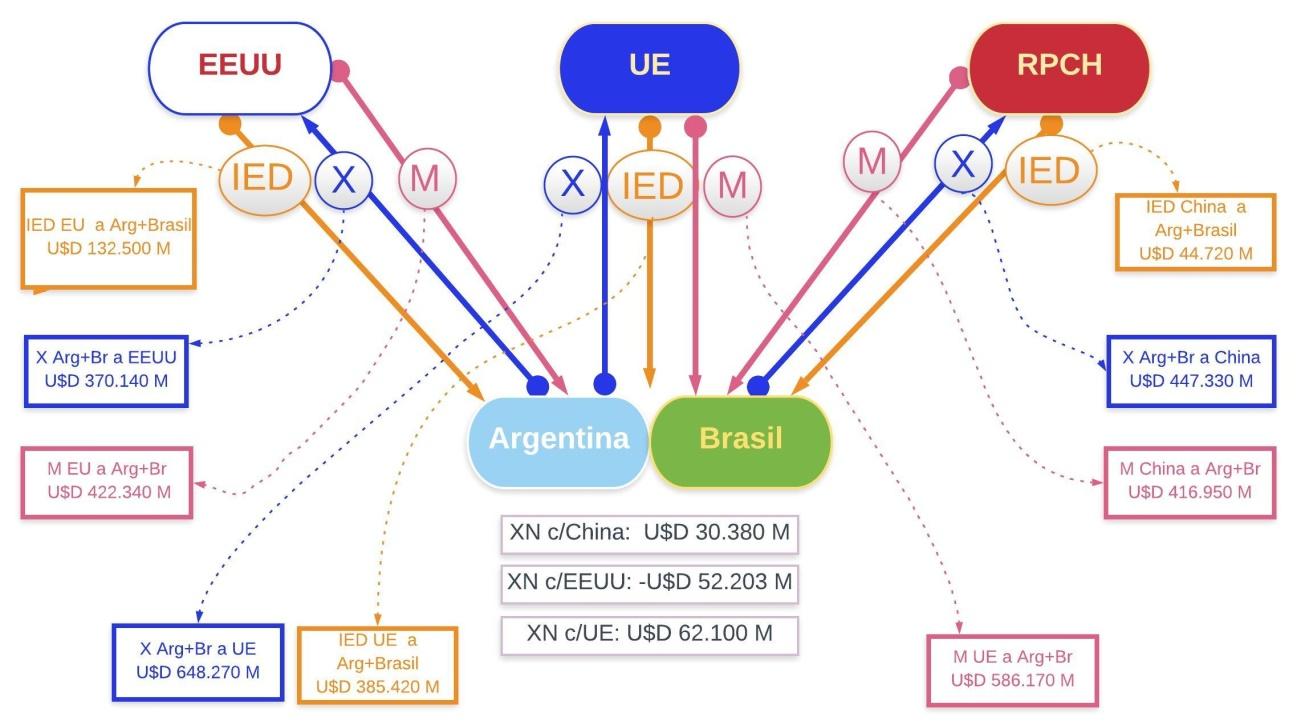

China ha financiado a AL en lo que va del siglo XXI, por un total de U$D 141.086 millones, a través de dos bancos, CDB y China Ex–Im Bank (The Dialogue, 2019); el primero financió el 82% de ese total, y el segundo, el 18% restante. Argentina recibió el 12% de ese financiamiento, es decir, U$D 16.911 millones, mientras que Brasil fue favorecido con U$D 28.906 millones, el 20,5% del financiamiento total a Latinoamérica, lo que lo ubica en el segundo destino de la región. El primer lugar lo ocupa Venezuela, habiendo recibido U$D 67.200 millones (el 47,6% del financiamiento total), el tercer puesto es de Ecuador, con U$D 18.400 millones, y en cuarto lugar está Argentina. Los cuatro representan el 93% del financiamiento chino en la región. Observando las partidas anuales, no se registra un financiamiento sostenido o creciente, ni siquiera hacia la región.

Cuadro 3: Préstamos de China a América Latina, Argentina y Brasil, en el siglo XXI, a través de dos bancos: China Development Bank y China Ex-Im Bank, en millones de dólares. 2005-2018

Fuente: elaboración propia a partir de la base estadística de The Dialogue (The Dialogue, 2019).

En cuanto a los sectores receptores hay que destacar que el 88% del financiamiento se destinó a IED, esto es, U$D 124.900; el 69% del financiamiento, U$D 96.900 millones, fueron destinados a inversiones en energía, de los que Brasil recibió el 27%, U$D 26.100 millones, y Argentina, el 3%, U$D 3.000 millones. El otro principal destino, aunque mucho menos relevante, fue el financiamiento de proyectos de construcción de infraestructura, que representó el 18%, con U$D 25.900 millones; el 52% de ese financiamiento fue destinado a Argentina, U$D 13.500 millones, y casi el 5%, a Brasil, U$D 1.200 millones.

Cuadro 4: Sectores receptores de préstamos de China a América Latina, Argentina y Brasil, en el siglo XXI, a través de dos bancos: China Development Bank y China Ex-Im Bank, en millones de dólares. 2005-2018

Nota: otros incluye préstamos a los gobiernos, financiamiento comercial y otro tipo de financiamiento (que no recibieron Argentina y Brasil).

Fuente: elaboración propia a partir de la base estadística de The Dialogue (The Dialogue, 2019).

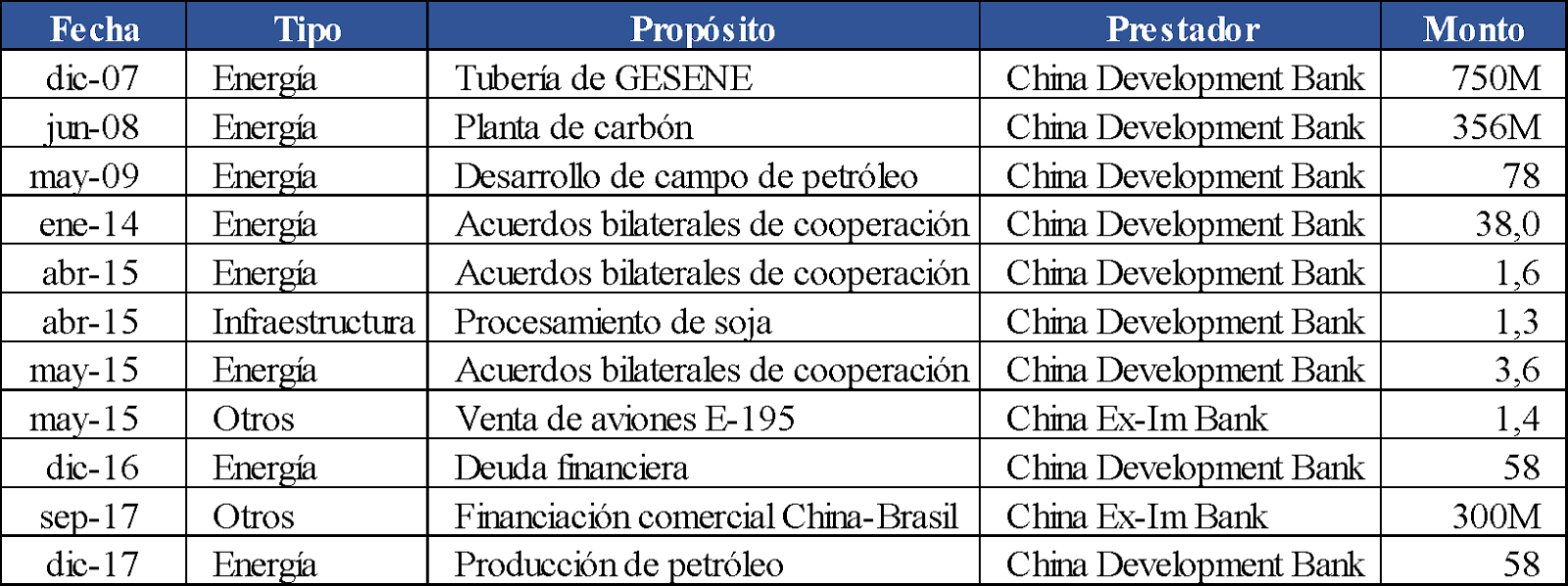

En los cuadros que se presentan a continuación se detallan los proyectos financiados en Argentina y Brasil. Destacamos en Argentina las inversiones en el sistema ferroviario, que representaron U$D 13.473 millones, el 80%, y la construcción de centrales hidroeléctricas, por U$D 2.500 millones, casi el 15%, como los destinos más relevantes.

Cuadro 5: Proyectos financiados en Argentina con capitales de China,

en millones de dólares

Fuente: The Dialogue (The Dialogue, 2019).

Cuadro 6: Proyectos financiados en Brasil con capitales de China,

en millones de dólares

Fuente: The Dialogue (The Dialogue, 2019).

8. La IED llegada desde Estados Unidos y UE

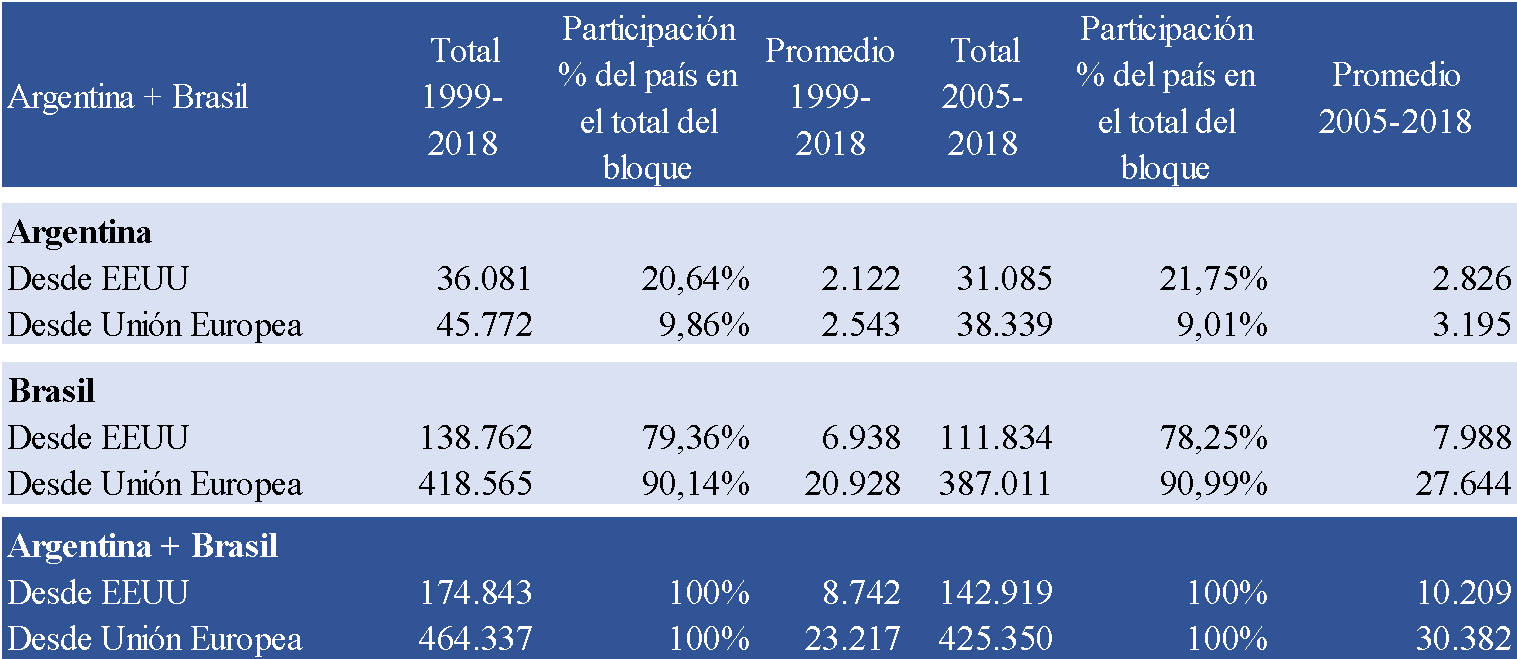

Según explica CEPAL (CEPAL, 2019), la identificación del origen de la IED a partir de la información de cuentas nacionales presenta dificultades, debido a que refiere al origen inmediato de los fondos, sin permitir conocer el origen de aquellos capitales que ingresaron a la región a través de terceros mercados. Con esta salvedad, hemos utilizado la información presentada en los informes anuales sobre IED publicados por CEPAL, titulados La Inversión Extranjera Directa en AL y el Caribe, correspondientes a los años 2009 hasta 2019, para construir el flujo de IED recibida por Argentina y Brasil desde Estados Unidos y desde los países que conforman la UE, en el período comprendido entre los años 1999 y 2018.

Cuadro 7: Ingresos de IED a Argentina y Brasil desde Estados Unidos y UE

1999 a 2018. En millones de dólares

Nota: los datos de Argentina llegan a 2016 desde UE y a 2015 desde Estados Unidos.

Fuente: elaboración propia a partir de la publicación anual “La Inversión Extranjera Directa en América Latina y el Caribe” de los años 2009, 2010, 2011, 2012, 2015, 2016, 2017, 2018 y 2019 (CEPAL, 2019).

Podemos observar que los principales socios del Mercosur recibieron U$D 464.337 millones desde UE y U$D 174.843 millones desde Estados Unidos en el período completo, de los cuales U$D 425.350 millones y U$D 142.919 millones corresponden al subperíodo 2005 a 2018, respectivamente, esto es, el 91,60% y 81,74%, de cada origen. El principal receptor fue Brasil, país al que llegaron el 90% de los ingresos desde UE y el casi 80% de los envíos desde Estados Unidos, considerando el período completo. Cuando recortamos el período a 2005 a 2018, no hay una variación significativa, aunque se ve una leve merma en detrimento de Argentina (cabe aclarar que se carece de datos de los flujos recibidos por Argentina desde UE a partir de 2017 y desde Estados Unidos a partir del 2016, mientras que la información de Brasil abarca el período completo). El promedio anual recibido por los socios es de U$D 23.217 millones desde UE y U$D 8.742 millones para el período completo, ascendiendo a U$D 30.382 millones y U$D 10.209 millones en el subperíodo 2005 a 2018, respectivamente. Los ingresos anuales aumentaron en un 31% desde UE y 17% desde Estados Unidos, pasando de considerar el período completo a tomar sólo es subperíodo más reciente.

De la comparación con el financiamiento de los bancos chinos a los proyectos de IED en Argentina y Brasil, en el subperíodo 2005 a 2018, que ascendieron a U$D 43.800 millones (análisis realizado en el ítem anterior), surge que significan el 10% de la IED recibida desde UE y el casi 31% de la llegada desde Estados Unidos, reflejando que este socio dista de tener una presencia semejante a los históricos inversores en el Cono Sur.

Los aumentos de inversión en Brasil por parte de la RPCH nos permiten afirmar que las empresas chinas quieren establecerse en el país. El mayor determinante es el flujo de capitales para préstamos, que representan un 37% del total (CEPAL, 2019).

La mayor compra de activos por parte de la RPCH en AL se relaciona con la posibilidad de controlar la producción, la logística y la infraestructura. No pretende competir con los grupos que comercializan granos a escala mundial, sino controlar la cadena que garantiza las exportaciones primarias hacia la RPCH, por lo cual necesita imperiosamente generar interconectividad de infraestructura entre los países de América del Sur, en busca de disminuir los costos de logística (Vallejos, 2018).

9. Intercambio comercial MERCOSUR: principales actores

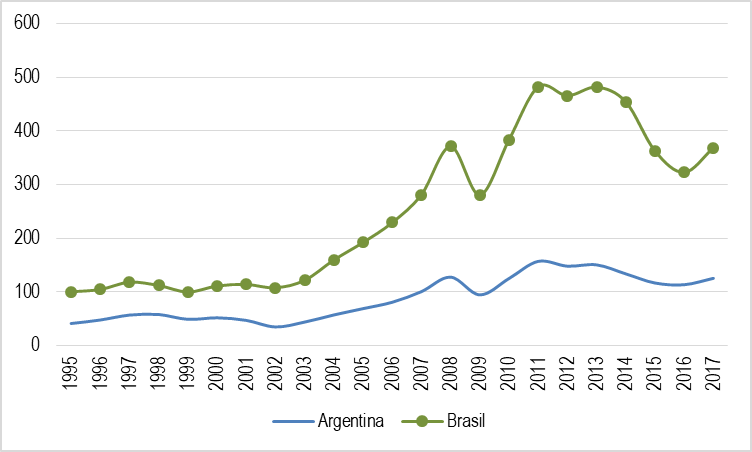

A continuación, observaremos la evolución de las exportaciones e importaciones de Argentina y Brasil, considerando estos países como los actores determinantes dentro del bloque de integración regional Mercado Común del Sur (para el período 1995-2017, en promedio, las exportaciones de ambas economías representan más del 90% de las exportaciones totales registradas en el bloque).

El intercambio comercial, es decir, las exportaciones más las importaciones de Argentina y Brasil, se comportaron de manera similar hasta el año 2002, aunque Brasil siempre registrando niveles superiores a los de nuestro país, A partir de ese año, el comercio brasileño creció a un ritmo muy superior al argentino, llegando a sus puntos máximos entre 2011 y 2013.

Ambos países presentan una caída en el comercio con la crisis del 2008/09 en torno al 25% respecto del año anterior, pero Brasil presentó una recuperación más importante en el año 2010 con un crecimiento del intercambio comercial respecto del 2009 del 36,7%; mientras que Argentina creció 32,3%.

Gráfico 2: Evolución Intercambio Comercial de Argentina y Brasil 1995-2017, en miles de millones de dólares a precios corrientes

Fuente: elaboración propia en base a datos UNCTAD (2019).

Durante el período observado, punta a punta, las exportaciones y las importaciones de Argentina se han triplicado (con tasas de crecimiento promedio del 5% y 9%, respectivamente); no obstante, en el caso de Brasil, sus ventas al mundo han aumentado cinco veces su valor desde 1995, con una tasa del 8% promedio anual, mientras que sus importaciones lo han hecho tres veces al ritmo del 6% (en valores corrientes).

Si se observa el peso que han tenido las exportaciones y las importaciones respecto del PBI de cada uno de estos países, vemos cómo las ventas al mundo de Argentina representaron, en promedio, un 14%, mientras que sus compras lo hicieron en participaron con un 11% (las exportaciones alcanzaron un máximo en 2002 del 23%, producto de la disminución de su nivel de actividad, y un mínimo del 0,07% en 1995).

10. Una mirada sobre las exportaciones

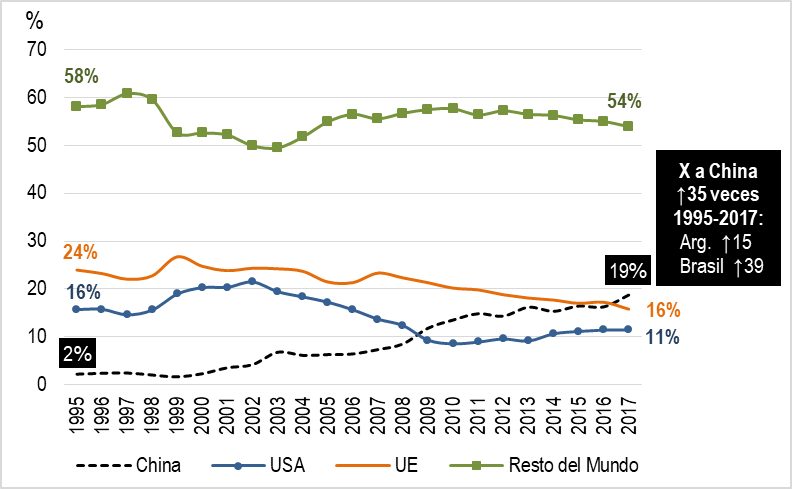

¿Dónde estamos parados?

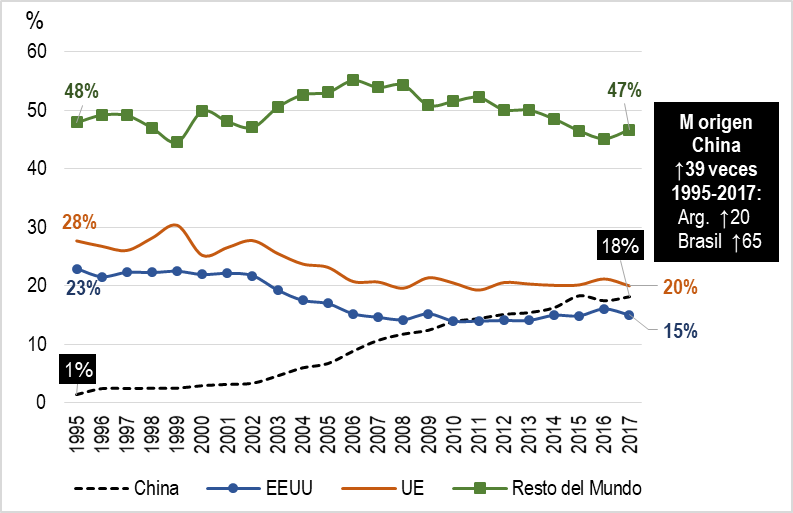

Casi la mitad de las ventas externas de Argentina y Brasil para el año 2017, encontraron su destino en China (19%), UE (16%) y Estados Unidos (11%). Pero esto no fue siempre así: en 1995 y hasta entrado el año 2000, China representaba sólo el 2% del total, mientras que los países de la UE se llevaban el 25% y Estados Unidos, el 20%.

Gráfico 3: Participación porcentual de las exportaciones hacia China, UE, Estados Unidos y el Resto del Mundo, en el total de las exportaciones de Argentina y Brasil

Fuente: elaboración propia en base a datos UNCTAD (2019).

Hablemos de China:

El primer gran salto de las exportaciones de Brasil y Argentina a China se dio en 2003, con un aumento interanual del 94%, explicado principalmente por las exportaciones argentinas de Manufacturas de Origen Agropecuario (MOA) y productos primarios (PP), que lo hicieron en un 233% y 129%, respectivamente; y luego, por el aumento de las exportaciones de Manufacturas de Origen Industrial de Brasil (↑158%) y PP (↑62%) (UNCTAD, 2019).

El segundo aumento importante en las exportaciones a China se dio en 2008 y 2010, con un 44% y 48% respectivamente, debido sobre todo al incremento de las ventas de PP y MOA por parte de Brasil en 2008 (76% y 45%), seguido por una suba del 39% de las exportaciones de productos primarios por parte de Argentina.

Asimismo, en 2010, el nivel de las ventas estuvo asociado, fundamentalmente, al crecimiento del 204% de productos primarios argentinos a la RPCH, seguido por el aumento del 66% de MOA de Brasil. 2011 también se caracterizó por ser un año en el cual China ganó terreno como país destino de las exportaciones del MERCOSUR (↑38%), pero a diferencia de los dos años mencionados anteriormente, Argentina aquí sólo explicó 2 p.p. de ese incremento (en su mayoría por venta de MOA) mientras que las exportaciones de Brasil hicieron el resto (sobre todo con MOA y PP).

Por último, 2017 mostró el último salto escalonado de la serie, con 3 p.p. respecto de 2016. En este caso, todo el incremento se debió al aumento de las ventas de PP de Brasil (de hecho, las exportaciones totales a China por parte de Argentina mostraron una disminución por segundo año consecutivo). Para Argentina, en 2017, las ventas a China representaron el 7% del total de sus exportaciones, mientras que para Brasil las mismas significaron un 22%.

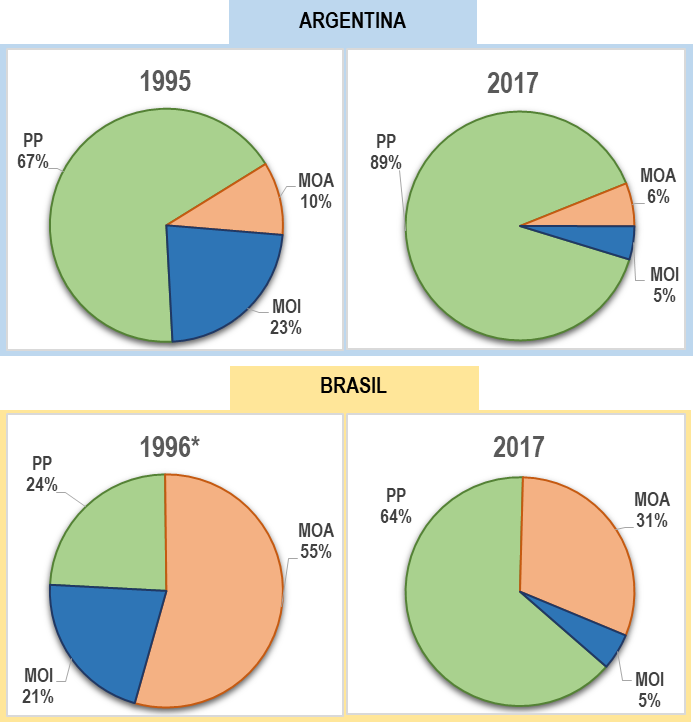

¿Qué le exporta el MERCOSUR a China?

En 2017, las ventas de Argentina y Brasil a China ascendieron a U$D 51.813 millones, de las cuales el 8% corresponden a las exportaciones realizadas por Argentina, y el 92% a Brasil.

En dicho año, estas ventas según el país se distribuyeron de la siguiente manera:

- Brasil: PP 64%, MOA 31 %, MOI 5%

- Argentina: PP 89%, MOA 6%, MOI 5%

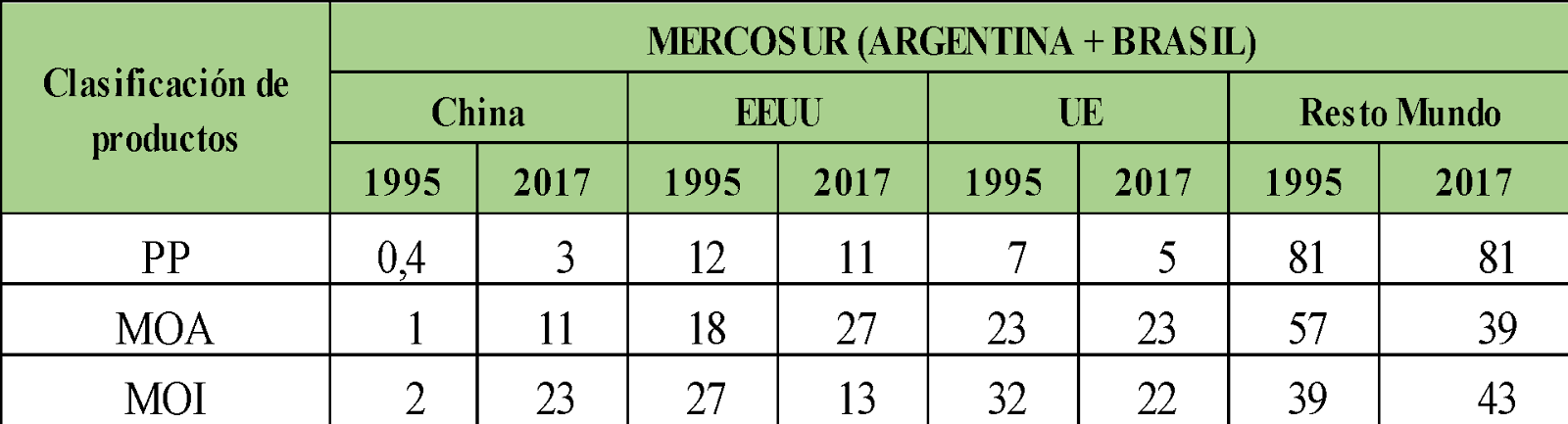

Pero esto tampoco ha sido siempre así; si bien Argentina se ha caracterizado por exportar principalmente PP a China, esta proporción ha ido en aumento en los últimos 22 años, en detrimento de MOI (que en 1995, 1999 y 2003 supieron representar el 23% del total de las exportaciones a ese país), y de MOA (que representaron el 36% y 37% en 2003 y 2004, llegando inclusive al 49% en 2009).

Gráfico 4: Participación porcentual de las exportaciones hacia China en el total de las exportaciones de Argentina y Brasil, por clasificación de productos

Nota: se toma 1996 porque la información disponible respecto a la participación de PP y MOA en 1995 ofrece valores muy distintos a la media del resto de los 21 años de la serie y puede inducir a conclusiones equivocadas acerca de su evolución (PP 3%, MOA 74%).

Fuente: elaboración propia en base a datos UNCTAD (2019).

Por su parte, Brasil ha cambiado mucho la composición de sus exportaciones a China: en los últimos años de la década del ’90, en promedio, más de la mitad de sus exportaciones correspondían a la venta de MOA, casi un 20% a MOI y un 27% a PP. Pero en la década del 2000 esta relación fue modificándose, con avances en las ventas de PP que llegaron a ser un 40% promedio, similar a la proporción de MOA; por otro lado, si bien las MOI en los primeros 5 años de la década habían aumentado su participación (con picos del 32% en 2003), a partir del 2005 comenzaron a disminuir hasta llegar a un 5% en 2017.

En ambas economías se observa entonces, a la luz de los datos empíricos que reflejan los años comprendidos entre 1995 y 2017, una reprimarización indiscutida de las exportaciones a China.

¿Cómo son las exportaciones del MERCOSUR con Estados Unidos?

En 2017, las exportaciones de Argentina y Brasil a Estados Unidos alcanzaron los U$D 31.664 millones, perdiendo 4 p.p. en los 22 años observados (pasaron de ser casi 16% en 1995 a más del 11% en 2017). Este cambio se explica, principalmente, por la pérdida de participación de las exportaciones de Brasil (de ser casi el 20%, disminuyeron al 12%); por su parte la proporción de exportaciones de Argentina a USA se ha mantenido prácticamente igual, entre 8 y 9 p.p. del total.

A fines de la década del ’90 y hasta el año 2002, USA alcanzó los valores máximos de participación dentro de las exportaciones totales de ambos países, con un promedio del 20% (en Brasil el porcentaje máximo lo alcanzó en 2002, con 26% de sus exportaciones, y en Argentina en 2000 y 2002, con el 12%). Luego comenzó a decrecer casi un punto por año, llegando inclusive a valores de un dígito en el trienio 2009-2011 (9%), hasta mantener desde 2014 los 11 puntos de participación que aún representa en 2017.

¿Qué le exportamos a USA?

En 2017 Argentina concentra la mayor proporción de exportaciones en productos primarios y manufacturas de origen agropecuarios, mientras que, en Brasil, más de la mitad de las ventas totales a USA corresponden a manufacturas de origen industrial:

- Argentina: PP 30%, MOA 28%, MOI 41%

- Brasil: PP 18%, MOA 25 %, MOI 54%

Si comparamos desde 1995, Argentina ha reprimarizado sus exportaciones a USA (sus exportaciones de PP han ganado 5 p.p., en detrimento de MOA y principalmente MOI). Algo similar ha ocurrido con Brasil, que ganó 8 p.p. en PP y MOA, en perjuicio de la proporción de sus exportaciones de MOI.

¿Qué pasó con la UE?

Las exportaciones de Argentina y Brasil a la UE representaron en 2017 el 16% del total de las ventas externas de ambos países (U$D 43.627 millones). El peso que tienen las exportaciones dirigidas a este bloque comercial, es similar dentro de las exportaciones totales de cada país: 16% (esto significa U$D 8.701 millones para Argentina y U$D 34.925 millones para Brasil).

Desde 1995 se observa una disminución de 8 p.p. de las exportaciones dirigidas a este bloque comercial, debido principalmente a la incorporación de China dentro del tablero mundial, como uno de los principales actores económicos.

En cuanto a la composición de las exportaciones, no ha habido grandes modificaciones a los largo de los 22 años observados, las mercancías vendidas son en su mayoría PP y MOA, resaltando la intensificación de estas categorías sobre todo en Argentina, las cuales en 2017 significaron el 85% de sus ventas externas a ese destino, y Brasil casi un 70% (Brasil a lo largo de la serie ha sabido disminuir unos 6 p.p. en productos primarios, para ganar 4 p.p. de exportaciones de MOA, manteniendo prácticamente inalterable la proporción de MOI (casi un 30% del total).

¿Y el resto del mundo?

Como se había mencionado, entre China, Estados Unidos y la UE, reciben del MERCOSUR, representado principalmente por Argentina y Brasil, casi el 50% de las exportaciones del bloque comercial. En consecuencia, poco más del 50% restante (U$D 149.017 millones) son dirigidos al resto del mundo. En este aspecto resulta interesante destacar que las proporciones discriminadas por país son bien distintas entre Brasil y Argentina: para Brasil, las exportaciones al resto del mundo significan un 50% del total de sus ventas externas, mientras que para Argentina representan el 70%. Esto pone de manifiesto el peso relativo más importante que tienen China, USA y UE para las exportaciones de Brasil, en comparación con lo que significan para Argentina.

En cuanto a la composición de las ventas externas, en 2017 ambos países concentraron más de la mitad de sus exportaciones en PP y MOA (Brasil el 60% y Argentina el 65%). No obstante, Brasil exporta casi el 40% de MOI, mientras que Argentina, sutilmente pasa el 25%. En este aspecto, ambas economías vieron desmejorada la participación de estas exportaciones con mayor valor agregado, redirigiendo las mismas a productos primarios: Brasil disminuyó 10 p.p. sus MOI y 5 p.p. sus MOA, mientras que Argentina, 5 p.p. sus MOI y 4 p.p. sus MOA.

10.1. Algunas conclusiones sobre las exportaciones entre MERCOSUR y China, Estados Unidos y la UE

A modo de síntesis, las principales economías del bloque MERCOSUR, concentran sus exportaciones en PP y MOA (casi un 70% en 2017). Esta situación ha estado inalterada para Argentina en los últimos 22 años, mientras que Brasil ha reprimarizado sus exportaciones a lo largo del período (en 1995, PP y MOA significaban el 52%, y en 2017, el 67%).

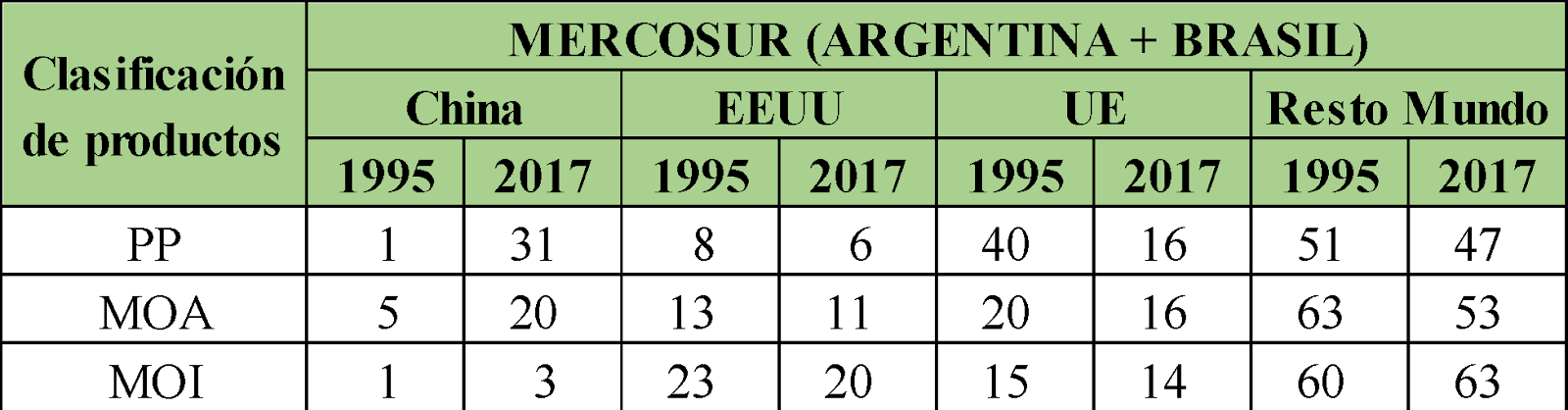

Respecto de las principales economías destino de estas ventas, se puede observar el gran avance de China por sobre las exportaciones dirigidas a USA y UE, así como también al resto del mundo (pasó de representar el 2% para las exportaciones del MERCOSUR en 1995, a ser el 19% en 2017).

En cuanto a la composición de las ventas externas del bloque a los distintos países, se observa que, en 2017, el 30% de las exportaciones de productos primarios se encuentran concentrados en China, un 6% en USA y un 16% en la UE. Aquí se puede mencionar el cambio significativo del destino de las exportaciones entre estas economías, respecto de 2015: China apenas representaba el 1% de las exportaciones de PP, mientras que la UE lo hacía en un 40%.

Respecto a las manufacturas de origen agropecuario, China también es el principal país emisor de las economías diferenciadas del resto del mundo en 2017 (20%), mientras que se destina un 16% del total de las exportaciones a la UE, y un 11% a Estados Unidos. En este aspecto es interesante hacer mención de que Brasil es el país del bloque que más ha contribuido al avance de estas exportaciones hacia China, en la serie observada: en 1995 las MOA dirigidas a China equivalían a un 6% del total de las MOA exportadas por ese país, mientras que en 2017 esta participación ascendió a un 23%. Sin embargo, Argentina mantuvo prácticamente inalterada la proporción de MOA destinadas a China en esos 22 años: 2%.

Cuadro 8: Participación porcentual de las exportaciones en el total exportado por cada clasificación de productos

Fuente: elaboración propia en base a datos UNCTAD (2019).

Y en referencia a las manufacturas de origen industrial, estos países representan casi el 40% del total de las MOI exportadas por el MERCOSUR, y aquí Estados Unidos concentra la mayor proporción de estas ventas externas: 20%; la UE significa un 14% y China sólo el 3% (estas proporciones casi no han tenido variación en la serie analizada). Es importante resaltar que el 82% del total de las exportaciones de MOI del MERCOSUR son realizadas por Brasil.

11. Una mirada sobre las importaciones

Las importaciones del bloque Mercosur fueron en aumento entre los años 1995 y 2017, multiplicándose por 4 (en dólares corrientes). Durante este periodo, la participación de China en las importaciones totales fue en claro aumento y la de los Estados Unidos y la UE, en caída, siendo que China poseía solo el 1% en 1995 y pasó representar el 18% al final del periodo, mientras que la UE pasó del 28% al 20% y los Estados Unidos del 23% al 15%.

Las importaciones argentinas totales entre los años 1995 y 2017 se triplicaron (medidas en dólares corrientes), pero es muy diferente la relación según los diferentes socios comerciales; mientras que con la UE y Estados Unidos se duplicaron, con China se multiplicaron por 20, pasando de U$D 607 millones a U$D 12.314 millones. Tanto la UE como Estados Unidos fueron perdiendo participación dentro de las importaciones argentinas y este terreno fue ocupado por China.

En el caso de Brasil ocurre algo similar, entre 1995 y 2017, sus importaciones se multiplicaron por 3; pero, al igual que en Argentina, las provenientes de la UE y de Estados Unidos solo se duplicaron mientras que las provenientes de China pasaron a ser 65 veces superiores.

Gráfico 5: Participación porcentual de las importaciones con origen de China, UE, Estados Unidos y el Resto del Mundo, en el total de las importaciones de Argentina y Brasil

Fuente: elaboración propia en base a datos UNCTAD (2019).

Al analizarlo por grupos de productos, se observa que con las importaciones de PP el país asiático no mostró un crecimiento importante, tanto en Argentina como en Brasil, representando solo el 2% y 3%, respectivamente, de las importaciones totales de cada país, en ese rubro. Por el lado de la UE y Estados Unidos el comportamiento es diferente; con Argentina, ambos perdieron participación (perdieron entre 4 p.p. y 5 p.p.), y en Brasil la participación se mantuvo. Aunque el análisis del bloque Mercosur muestra que las participaciones prácticamente se conservaron en los mismos niveles.

Pero cuando se analizan las MOA y las MOI los resultados son más significativos. Tanto China como la UE y Estados Unidos ganaron participación en las importaciones de MOA argentinas entre 1995 y 2017, pasando de tener el 1% China, y 16% tanto Estados Unidos como la UE, a tener 12% China y 20% Estados Unidos y la UE. Con Brasil sucedió algo similar; salvo la UE que prácticamente mantuvo su participación en el periodo (pasó de 26% a 24%), China y Estados Unidos la aumentaron, pasando del 1% al 11% en el caso de China y del 19% al 29% en el de Estados Unidos. Y cuando vemos el bloque, la UE mantuvo su participación del 23%, aunque se observan años (durante la crisis 2008-2009) en donde cayeron a 18%, pero los Estados Unidos y China la aumentaron.

Si nos enfocamos en las MOI, notamos que en ambos países sudamericanos la situación fue similar, ganando participación los productos chinos y perdiendo mercado los de la UE y Estados Unidos. China era solo el 2% de las importaciones de MOI del Mercosur, en 1995, y trepó a representar el 23%, en 2017; por el lado de Estados Unidos y la UE la relación es inversa puesto que perdieron participación en las importaciones, bajando del 27 al 13% y del 32 al 22%, respectivamente.

Si observamos el total de importaciones de MOI en Argentina, aquellas provenientes de China pasaron de representar el 4% en 1995 al 22% en 2017, mostrando tasas de crecimiento interanuales de más de 160% (2006); y las importaciones de los Estados Unidos fueron el 23% en 1995 y solo el 11% en 2017, cayendo 12 p.p., igual a la caída que mostraron las de la UE, que en 1995 representaban el 31% del total de la MOI y en 2017, solo el 19%. Por el lado de Brasil la situación es similar; las MOI de China en 1995 representaban el 1% y ya en 2017 eran del 23%; las de Estados Unidos y la UE cayeron de forma abrupta.

Cuadro 9: Participación porcentual de las importaciones en el total importado por cada clasificación de productos

Fuente: elaboración propia en base a datos UNCTAD (2019).

12. Balanza Comercial MERCOSUR: principales actores

Desde 1995 a 2017, se observa que el resultado neto de las compras y ventas externas de Argentina, medido en dólares a precios corrientes, ha reflejado saldos negativos en los tres últimos años de la década del ’90, así como en el año 2015 y 2017. Brasil, por su parte, registró una balanza comercial deficitaria en todos los años comprendidos entre 1995 hasta el 2000, y luego en 2014.

Durante los 22 años observados, Argentina ha generado con su saldo comercial, en promedio, U$D 5.800 millones (con máximos de superávit por U$D 16.886 millones en 2009 y saldos deficitarios por U$D -8.515 millones en 2017), mientras que Brasil tuvo un flujo de generación de divisas neto, con sus ventas y compras externas, del orden de los U$D 18.000 millones (despuntando con niveles máximos de casi U$D 67 mil millones en 2017 y mínimos negativos registrados en 1997 por U$D 12.089 millones).

Para el mismo período, punta a punta, las exportaciones y las importaciones de Argentina se han triplicado (con tasas de crecimiento promedio del 5% y 9%, respectivamente); no obstante, en el caso de Brasil, sus ventas al mundo han aumentado cinco veces su valor desde 1995, con una tasa del 8% promedio anual, mientras que sus importaciones lo han hecho tres veces al ritmo del 6% (en valores corrientes).

Gráfico 6: Evolución Balanza Comercial de Argentina y Brasil 1995-2017, en millones de dólares a precios corrientes

Fuente: elaboración propia en base a datos UNCTAD (2019).

Por su parte, las exportaciones de Brasil significaron, en promedio, un 10% de su PBI, y sus importaciones, un 8% (el nivel de ventas externas alcanzó el máximo del 14% en 2004 y un mínimo del 6% en los años comprendidos entre 1995 y 1999).

Saldo comercial del MERCOSUR con las economías observadas

Tras el análisis bilateral y discriminado de las exportaciones e importaciones en los puntos precedentes, a continuación, haremos una mirada sobre el saldo comercial del bloque MERCOSUR.

En la segunda parte de década del ’90, el saldo negativo de la subcuenta mercancías del MERCOSUR, estuvo determinado por el déficit comercial entre el bloque y las economías de Estados Unidos y la UE (1995 y 1996, explicado por el déficit con Brasil, y desde 1997 a 1999, también por el saldo negativo reflejado en Argentina).

Desde el 2001 al 2008, el bloque sudamericano reflejó saldos positivos con estas dos economías, inclusive con China (aunque con una menor participación): los tres socios comerciales contribuyeron entre 2002 y 2006 casi con el 50% del saldo positivo alcanzado.

Gráfico 7: Saldo de la cuenta mercancías de Argentina y Brasil en millones de dólares corrientes 1995-2017

Fuente: elaboración propia en base a datos UNCTAD.

Desde 2009 y hasta 2017, el MERCOSUR reflejó saldos positivos de la subcuenta mercancías (exceptuando el año 2014, que mostró un déficit de U$D 878 millones). Este saldo comercial positivo observado tiene la característica de ser alcanzado aún con el registro de un cambio de signo del intercambio con Estados Unidos (el cual conserva durante esos 9 años, encontrando su valor mínimo en 2013, con U$D -15.317 millones).

Es interesante mencionar cómo, si bien el bloque comercial reflejaba un saldo positivo durante aquellos años, alcanzando inclusive en 2016 y 2017, valores muy elevados, cercanos al máximo histórico de 2006 (U$D 49.800 millones y U$D 58.475 millones, respectivamente), se deben sobre todo en estos dos últimos años al intercambio comercial positivo que ha tenido Brasil, determinado en un 25% y 30% por el superávit con China.

Gráfico 8: Saldo de la cuenta mercancías de Argentina en millones de dólares corrientes 1995-2017

Fuente: elaboración propia en base a datos UNCTAD (2019).

Si bien ya se ha mencionado la importancia del intercambio comercial del MERCOSUR con el país asiático, en Argentina ha sabido tener un mayor impacto que en Brasil, al punto de contribuir progresivamente con la disminución de las exportaciones netas del país, hasta llegar a determinar, inclusive, el saldo negativo de la subcuenta mercancías, en 2015 y 2017 (en 2017 el saldo comercial fue de U$D -8.515 millones, y el déficit con China, de U$D -7.989 millones).

Cuadro 10: Exportaciones netas según socio comercial, en millones de dólares corrientes

Fuente: elaboración propia en base a datos UNCTAD (2019).

13. Conclusiones

A partir de su ingreso a la OMC, como economía de mercado en tránsito, en el año 2011, China cambió su política exterior y profundizó su integración al mundo. El proceso modernizante y de apertura había comenzado en 1978, con el programa de reformas impulsado por Deng Xiaoping, pero ser parte de la OMC significó el momento de integración definitiva a la economía mundial. Le permitiría ampliar su comercio exterior, participar de la formulación de las normas de comercio e inversión internacionales, ampliar la competencia en los distintos sectores económicos, pudiendo impulsar un proceso de crecimiento económico que redujera la brecha con el mundo desarrollado y le permitiera sacar de la pobreza a millones de ciudadanos. Esta apertura se propuso en el sentido de una “doble vía”, porque también implicó el compromiso de China respecto de la reducción progresiva de aranceles aduaneros y barreras no arancelarias, para promover el ingreso de los nuevos socios internacionales al mercado chino. Y para la OMC, era la oportunidad de transformarse en una organización realmente mundial, encargada de la coordinación del comercio.

Si bien apenas ingresada a la OMC, China desplegó una estrategia de diplomacia bilateral, que le permitiera obtener de sus nuevos socios el reconocimiento del estatus de economía de mercado, a través de la firma de Acuerdos de Libre Comercio o de Memorandos de Entendimiento, y a pesar de que se ha cumplido el plazo de 15 años, acordado en el convenio de adhesión, para la expiración automática de la cláusula respecto del no reconocimiento, son pocos los países que a la fecha se lo han otorgado efectivamente. Argentina se encuentra, entre los que lo han hecho; en mayo de 2017 le dio un otorgamiento implícito, al comenzar a aplicar los precios internos de China, como referencia para comprobar los casos de supuesto dumping. En oposición, Estados Unidos y UE todavía rechazan ese reconocimiento.

En la evolución del PBI de las economías bajo estudio, entre 1970 y 2017 la RPCH incrementó su PBI 54 veces, a una tasa promedio anual de expansión del 9%, mientras que Brasil lo quintuplicó, Estados Unidos lo cuadruplicó y Argentina y la UE lo triplicaron. Esto le ha permitido a China representar el 13% del PBI mundial, en 2017, mientras que Estados Unidos generaba el 22% y la UE el 24%. El lugar que ha ocupado China en la generación global de riqueza alguien lo ha cedido; es la UE la que perdió exactamente ese peso (12 p.p.), aunque Estados Unidos también retrocedió varios puntos porcentuales (3,4 p.p.).

Al revisar el flujo de inversiones de la RPCH hacia AL, nos encontramos con que éste fue el motor para acceder a nuevos mercados, nuevas tecnologías y nuevos recursos estratégicos, diferenciándose de Estados Unidos respecto de la imposición de precondiciones políticas (a excepción del reconocimiento de Taiwán como parte de China). Financió grandes proyectos de inversión en la región, en energía y transporte, contribuyendo al desarrollo regional; la Nueva Ruta de la Seda del Siglo XXI es un ejemplo importante. El Estado es el que controla la IED, a diferencia de otros inversores extranjeros, por lo que los objetivos nacionales de largo plazo se imponen a los privados, también en oposición a lo que ocurre con otros inversores.

Por la incertidumbre política que genera el gobierno de Estados Unidos, así como la que es consecuencia de las tendencias separatistas en la UE, ha venido descendiendo la IED china en los últimos 3 años (con datos a 2017), lo que hace que estén estancadas en U$D 1,7 billones/año desde principios del actual decenio.

A 2016, la IED representaba el 35% del producto mundial. Para 2017 AL recibió alrededor del 10% del total de la IED internacional (la mitad, de nuevos aportes de capital). Brasil fue el principal receptor de la región (con el 44% en 2017) y Argentina se ubicó en 4º lugar (con el 7% en ese año).

Del acervo de IED radicado en AL y el Caribe (U$D 2,3 billones), Brasil tiene el 37%, ocupando el primer lugar, y Argentina, el 4%, en el 6º puesto; en términos del PBI, el acervo de Argentina representa el 11%, el menor en AL. El origen de esa inversión muestra la predominancia de Estados Unidos y UE, así como la baja participación de China.

Contrariamente a lo que podría suponerse, los principales rubros receptores en Argentina y Brasil fueron servicios y manufacturas, reduciendo la participación del sector de recursos naturales. De observar los sectores receptores en Argentina, vemos que en 2016 la minería ocupa el segundo y la actividad agropecuaria, el séptimo; entre ambos reúnen el 24,7%. Pero entre manufacturas y servicios, solamente tomando las posiciones hasta la sexta, representan el 68,4% de la IED en el país.

Mirando la IED China, observamos que representó el 12,1% de su PBI en 2016, buscando aprovechar ventajas comparativas dinámicas en el sector industrial, con un patrón similar al que siguió el Reino Unido en el siglo XIX, pero con una activa participación estatal, que determina su impronta. La IED realizada busca asegurarse las fuentes de abastecimiento de recursos naturales con bajo valor agregado, centralizando la producción en su territorio.

El financiamiento chino a proyectos de inversión en la región se viene realizando a través de dos bancos, CDB y China Ex–Im Bank, mayormente el primero, que destinaron más de U$D 140 mil millones a AL en lo que va del siglo XXI. Brasil fue el segundo mayor receptor de financiamiento en AL, detrás de Venezuela, y Argentina, el cuarto, detrás de Ecuador, destinándose principalmente a los sectores energía, en el caso de Brasil (el 90% del total recibido), e infraestructura, en el caso de Argentina (el 80% del total recibido). En el caso de Argentina, el principal receptor de financiamiento para la construcción de infraestructura fue el sistema ferroviario.

Respecto de comercio exterior, nos encontramos con que China, UE y Estados Unidos históricamente compran casi la mitad de las ventas externas de Argentina y Brasil, pero a partir del siglo XXI ha cambiado la proporción que representa cada uno. Hasta el 2000, China participaba solamente con el 2% de las compras y en los años que transcurrieron hasta el 2017 ganó 17 p.p.; en oposición, Estados Unidos y la UE cedieron en estos años 9 p.p. cada uno. Los saltos importantes en las exportaciones a China ocurrieron en 2003, 2008 y 2010, por las ventas de MOA y PP argentinos, por un lado, y por las MOI, MOA y PP de Brasil, por el otro.

Para Argentina, China representa el 7% del total de sus ventas externas, y para Brasil, el 22%, en 2017. Es importante tener presente que, en ese año, el 92% de las ventas a China desde Argentina y Brasil fueron concretadas por el último (el valor total de las exportaciones fue de U$D 51.813 millones). Considerando los tres destinos bajo análisis, Brasil les vende el 50% de sus exportaciones, mientras que Argentina, el 30% (presentando así, la ventaja de tener un comercio externo más diversificado).

En 2017, el principal rubro exportado es PP, y en segundo, MOA, aunque con mucha diferencia. A lo largo del siglo, tanto las MOA como las MOI han perdido peso en las ventas de ambos países a China, a favor de los productos primarios, reflejando un claro proceso de reprimarización de las exportaciones a ese país, en el siglo XXI (en especial, por parte de Brasil), acorde a las ventajas comparativas detentadas por este socio comercial.