Cadenas Globales de Valor y Desarrollo Económico

F. Porta, J. Santarcángelo y D. Schteingart

Fernando Porta. Profesor-Investigador de la Universidad Nacional de Quilmes y Director Académico del Centro Interdisciplinario de Estudios sobre Ciencia, Tecnología e Innovación; Argentina. E-mail: ferporta.arq@gmail.com.

Juan Santarcángelo. Investigador Adjunto del Concejo Nacional de Investigaciones Científicas y Tecnológicas, y de la Universidad Nacional de Quilmes; Argentina. E-mail: jsantar@gmail.com

Daniel Schteingart. Becario doctoral del Concejo Nacional de Investigaciones Científicas y Tecnológicas con sede de trabajo en el Instituto de Altos Estudios Sociales de la Universidad Nacional de San Martín; Argentina. E-mail: danyscht@hotmail.com.

El concepto de CGV y su evolución

La creciente internacionalización de los procesos productivos, basada en un desarrollo tecnológico que hizo posible la fragmentación y deslocalización de la producción ha sido una de las transformaciones más importantes en la economía mundial a partir de comienzo de los años setenta. Progresivamente, se modificó la forma de producir los bienes y los servicios, cuya organización pasó a articularse predominantemente en lo que se conoce como las Cadenas Globales de Valor (CGV), las que pueden definirse como la secuencia de actividades que las firmas y los trabajadores realizan desde el diseño de un producto hasta su uso final (Gereffi y Fernandez-Stark, 2011). El resultado fue el surgimiento de diferentes patrones de estructuración geográfica y gobernanza1El concepto de «gobernanza» es una de las piedras angulares del marco teórico de las CGV, y refiere a cómo se ejerce el poder en la cadena. Ello implica comprender qué actores (firmas) son las mayores responsables de dar una fisonomía a la cadena (cómo se estructuran los eslabones) y, lógicamente, cómo se distribuye la renta al interior de la misma., que tienen en común el hecho de que los insumos (partes y piezas) y servicios -o sea cada etapa o tarea requerida en la producción final de un bien- se lleven a cabo en donde los recursos y las habilidades necesarias para su realización están disponibles a precio y calidad competitiva (Carneiro, 2015, 7).

Estas actividades que comprenden las CGV deben ser pensadas en un sentido amplio, y abarcan no sólo a la producción tangible propiamente dicha (incluyendo insumos, partes y componentes utilizados), sino también a toda la gama de servicios involucrados, desde el diseño hasta la comercialización, distribución y soporte post-venta. Cada etapa de esta secuencia o conjunto de actividades es responsable de adicionar alguna parte del valor total de los bienes y de ahí que se la denomine como «cadena de valor» (Sturgeon, 2011; Dalle et al, 2013; Milberg y Winkler, 2013; Mitnik, 2011; Carneiro, 2015).

Asimismo, la introducción del término «global» refiere a la tendencia, creciente en las últimas décadas, de dispersión geográfica -en diferentes partes del mundo- de las actividades que componen las cadenas de valor. Por ende, en este contexto, la producción se lleva a cabo de una manera cada vez más fragmentada, en la que redes de subcontratistas, proveedores y clientes distanciados geográficamente entre sí van ganando protagonismo (Carneiro, 2015). De este modo, se da origen a una nueva forma de división internacional del trabajo, en la que se comercian cada vez más «tareas» (tasks) o «capacidades» que bienes finales (OCDE, 2011; OMC y IDE-JETRO, 2011). Así, la nacionalidad de origen de las mercancías se va volviendo crecientemente difusa, ya que varios países forman parte del proceso de creación de valor. El «designed in California y assembled in China» de los productos de la marca Apple es paradigmático al respecto.

Otro de los rasgos centrales de este nuevo modo de organización de la producción es la existencia de las llamadas «firmas líderes», que son las responsables de la fisonomía (en cuántos eslabones se divide y cómo se reparten y coordinan las tareas entre las empresas) que adopten las diferentes CGV (Flôres Júnior, 2010). Si estas compañías pueden liderar (o «gobernar») la organización de la cadena, ello se debe a que poseen ciertos «activos específicos» (capacidades tecnológicas, innovadoras, comercializadoras, financieras o de desarrollo de marca) difícilmente replicables por competidores. Esto tiene consecuencias muy importantes en términos de apropiación de renta y asimetrías de poder de acumulación.

La era de las CGV muestra tanto un creciente offshoring como outsourcing en la economía mundial, a partir de las decisiones de las empresas (y, sobre todo, las líderes) de transferir algunas actividades a otros países (offshoring, o deslocalización) y/o a otras firmas (outsourcing, o externalización). Estos cambios en las estrategias empresariales, claves para el desarrollo de las CGV, deben ser entendidos dentro de un contexto más amplio que explica la creación de condiciones para esta nueva configuración productiva mundial.

Por un lado, hay factores de orden tecnológico, como la fuerte reducción de los costos de transporte desde mediados del siglo XX -en parte producto del auge de la containerización- y del fenomenal desarrollo de las tecnologías de la información y la comunicación (TICs) desde el último cuarto del siglo XX, que han facilitado enormemente la coordinación a distancia de las diferentes etapas de la producción. Ello ha permitido por ejemplo un creciente control sobre la logística, los inventarios, las ventas y la distribución (Dalle et al, 2013; Milberg y Winkler, 2013).

Sin embargo, la tecnología por sí sola no explica el auge de las CGV. De hecho, un segundo elemento clave de tal despegue tiene que ver con la política. Por un lado, la caída del bloque soviético más el giro de China hacia un capitalismo de Estado y la liberalización de la economía india han tenido enormes impactos en la economía global, entre los que se destacan el aumento de la capacidad productiva del planeta y el incremento del comercio internacional, la inversión extranjera y la subcontratación internacional (Milberg y Winkler, 2013). Freeman (2007) ha señalado que estos acontecimientos han derivado en «la gran duplicación» de la fuerza laboral del sistema capitalista mundial, ya que agregó al menos 1.300 millones de personas al stock de mano de obra preexistente (en torno a la misma cifra) bajo condiciones de capitalismo internacionalizado. Según este autor, tal shock expansivo de la oferta laboral transformó radicalmente las relaciones comerciales entre los países y dificultó el crecimiento de los salarios en el resto del mundo, incluso en las economías avanzadas. El hecho de que la economía capitalista mundial haya mermado sus tasas de crecimiento desde la década del ’70 respecto a los Treinta Gloriosos (1945-1973) hizo que el impacto de tamaña incorporación de personas a la clase asalariada mundial en los mercados laborales de distintos países fuera todavía más significativo.

Otro aspecto de estas causas políticas del auge de las CGV tiene que ver con la reorientación, desde mediados de los ’70, de las estrategias de desarrollo de la periferia, producto de las políticas aplicadas por las dictaduras militares latinoamericanas que luego fueron potenciadas por las crisis de la deuda que afectaron a estos países a comienzos de los 80′. Estos replanteos de estrategia supusieron el abandono de los paradigmas de industrialización por sustitución de importaciones (ISI) y un creciente consenso en las autoridades económicas acerca de la exportación como palanca del desarrollo. Sin ello no pueden entenderse las subsecuentes oleadas de acuerdos comerciales (bilaterales y multilaterales), las cuales implicaron intensas reducciones de las barreras arancelarias y para-arancelarias y generaron condiciones para una mayor protección (y exenciones impositivas) a la inversión extranjera (Milberg y Winkler, 2013).

El auge de las CGV ha generado un fuerte aumento del comercio internacional y de las inversiones transfronterizas. Sin embargo, como subraya Baldwin (2013), esta dinámica no sólo ha implicado un incremento en el volumen del comercio y de los flujos de IED, sino también profundas transformaciones cualitativas, a saber: a) un creciente peso de los insumos intermedios -especialmente partes y componentes- en los intercambios entre países2 En 2009, las exportaciones mundiales de bienes intermedios superó a la suma de las exportaciones de bienes finales y bienes de capital, representando el 51% de las exportaciones de bienes (sin contar hidrocarburos) (OMC y IDE-JETRO, 2011: 81).; b) un aumento del comercio de servicios (logística, diseño, I+D, marketing, jurídicos, atención al cliente y post-venta, etc.), fundamentales para la coordinación de una producción crecientemente dispersa; c) un mayor interés por parte de las firmas en desarrollar relaciones de largo plazo con sus proveedores, a quienes en muchos casos se los entrena para cumplir con determinadas metas, y d) relacionado con esto último, una mayor relevancia de los flujos de transferencia de conocimiento, incluyendo desde la propiedad intelectual formalizada hasta las formas tácitas de know-how de negocios y producción (Carneiro, 2015, 16).

La difusión de esta dinámica de producción también ha reforzado el papel de las empresas multinacionales (MNEs), las cuales han incrementado su peso en la economía global en los últimos cuarenta años. La fuerte concentración y centralización del capital desplegada en este período no es en absoluto ajena a este fenómeno.

El paradigma de CGV articula dos dimensiones centrales. Por un lado, la dimensión geográfica tiene por objeto examinar el grado de dispersión que presentan las actividades de la cadena de valor y los factores centrales que permiten explicar tales patrones de localización. Una de las conclusiones más importantes en este sentido es que la fragmentación internacional de la producción no se distribuye de manera uniforme en todo el mundo, sino que, por el contrario, exhibe un patrón de concentración regional muy claro, en donde las principales redes productivas se encuentran en América del Norte, Europa y Asia oriental y sudoriental (Estevadeordal, Blyde y Suominen, 2013 y Carneiro, 2015). Asimismo, también puede rastrearse un claro patrón regional respecto a cómo se distribuyen las tareas en las CGV. En efecto, las grandes MNEs -cuyas casas matrices están por lo general en los países centrales – retienen para sí las funciones de mayores activos específicos (know-how productivo, diseño, I+D, marketing o comercialización) y, por ende, de mayor capacidad de apropiación de renta y deslocalizan en la periferia aquellas donde éstos son menores (manufactura y ensamble) (Sztulwark y Juncal, 2014).

Por su lado, la dimensión institucional y contextual también tiene un rol muy importante en buena parte de la literatura sobre CGV. En estos estudios se examina con profundidad cómo las instituciones -que abarcan a las regulaciones (por ejemplo, el impacto de las políticas y las normativas locales, nacionales e internacionales en el perfil de las CGV), la fisonomía de los mercados laborales o las capacidades estatales, entre otras-, interactúan con la estructura organizacional de las CGV y afectan la dinámica del llamado upgrading (escalamiento en la cadena de valor)3El concepto de upgrading será desarrollado más adelante, pero junto con el de «gobernanza» es una de las piedras angulares del marco teórico de las CGV. Como señalan Milberg y Winkler (2013), el enfoque de las CGV prácticamente equipara upgrading a desarrollo económico. (Gereffi y Fernández-Stark, 2011).

En los últimos años, los estudios sobre las CGV han seguido acrecentándose a pasos agigantados. Si en muchos de estos nuevos estudios se retomaron problemáticas «tradicionales» de este marco teórico (como la gobernanza y las posibilidades de upgrading en cadenas/regiones hasta el momento poco analizados), otros también comenzaron a reflejar nuevas preocupaciones. Algunos autores como Gereffi (2014) marcan un punto de inflexión en los estudios sobre CGV con la crisis internacional de 2008/9, la cual habría dado lugar a un mundo con características diferentes al del Consenso de Washington.

Una de las novedades de los últimos años estriba en que el marco teórico de las CGV ha estado siendo apropiado por los principales organismos internacionales. Dentro de los principales instituciones multilaterales que lo han incorporado como una unidad de análisis ineludible de la economía mundial podemos encontrar al Fondo Monetario Internacional (FMI), el Banco Mundial (BM), las Naciones Unidas (sobre todo por medio de la Conferencia de las Naciones Unidas sobre el Comercio y el Desarrollo, UNCTAD), la Organización Internacional del Trabajo (OIT), la Organización para la Cooperación y el Desarrollo Económico (OCDE), la Comisión Económica para América Latina (CEPAL), y la Organización Mundial del Comercio (OMC), entre otros.

La creciente preocupación de estas organizaciones por las CGV ha tenido dos grandes consecuencias. Por un lado, se lograron importantes avances en la generación de bases de datos que permitan analizar el peso de las CGV en la economía mundial. Algunos ejemplos de ello son la EORA-UNCTAD GVC Database, la TiVa4TiVa es la sigla de «Trade in Value Added -OCDE Database o la World Input Output Database (WIOD), que intentan medir el valor agregado en las exportaciones de cada país en distintos sectores, por medio de la creación de una gran «macro matriz insumo-producto» mundial, a partir de la combinatoria de diferentes matrices insumo-producto nacionales (Dalle et al, 2013; UNCTAD, 2013). La generación de tamañas bases de datos procura contribuir a la explicación de la organización, la fisonomía y la dinámica de la economía global, así como de diferentes regiones o sectores productivos.

Por otro lado, la apropiación por parte de estos organismos (particularmente, el BM, la OCDE, el FMI, la OMC y la UNCTAD) del herramental teórico de las CGV se ha hecho de un modo particular, ya que se ha centrado en realzar las ventajas de la globalización, la liberalización y la desregulación económica para los países en desarrollo. Esta visión más «liberal» supone que las CGV tendrían un muy elevado potencial para ser un instrumento de desarrollo para los países periféricos. El argumento central es el siguiente: una mayor liberalización comercial permite disminuir el costo de los insumos intermedios, ganando así en competitividad y favoreciendo las exportaciones y, por ende, el crecimiento (Dalle et al, 2013). De este modo, las políticas proteccionistas y tendientes a generar cadenas de valor completas al interior de un territorio son vistas como negativas, ya que generan ineficiencias. Si bien estos análisis reconocen la importancia del upgrading para el desarrollo exitoso de los países atrasados, en rigor terminan cayendo en una tensión irresoluble entre la dinámica subyacente en la esencia de este concepto, y la estática prevaleciente en la idea de la liberalización eficientista. En esta visión «liberal», los Estados debieran atraer inversión extranjera y, en todo caso, ejecutar algunas políticas horizontales como educación, infraestructura y estabilidad macroeconómica5 Vale señalar que los principales académicos de las CGV (Gereffi, Kaplinsky o Rabellotti, entre otros) han hecho especial hincapié en la idea de que el upgrading no surge por sí solo de la apertura comercial, sino que es en parte función de los tipos específicos de gobernanza de las cadenas, así como de la política científica, tecnológica y educativa de los países en desarrollo.

Revista .

Otro de los aportes recientes es el hecho por Bernhardt y Milberg (2011), quienes han creado una taxonomía complementaria para el upgrading, al diferenciar el económico del social. Mientras que el upgrading económico puede ser medible por medio del aumento de la productividad, el valor unitario del producto, del crecimiento de las exportaciones y mayor penetración en los mercados internacionales, el upgrading social supone el mejoramiento de las condiciones de vida de la población (y, en particular, de los trabajadores), a partir de una mejora en la calidad del empleo, mayores salarios reales y derechos laborales más amplios. En dicho trabajo, y a partir del análisis del impacto de distintas CGV en más de 30 países en vías de desarrollo para el período 1990-2009, los autores señalan que no existe una relación lineal y automática entre ambos upgradings.

En primer lugar, los autores señalan que la decisión de participar en CGV no necesariamente determina upgrading económico, como se deriva del análisis empírico. Incluso, en buena parte de los casos el upgrading económico logrado implicó caídas del salario real y hasta expulsión de trabajadores de los sectores analizados. Una de las conclusiones que se desprenden de esto último es que la idea neoclásica de que los salarios responden a la productividad marginal del trabajo no tiene por qué cumplirse en la práctica y que, por el contrario, el contexto institucional (poder de negociación de la clase trabajadora, marcos regulatorios, rol del Estado) explica mucho de esta dinámica de economic upgrading y social downgrading (Milberg y Winkler, 2013; Lee y Gereffi, 2015).

Otra de las novedades que han surgido dentro de la literatura reciente de las CGV refiere a un especial énfasis en lo que se conoce como «poderes emergentes» (rising powers) y comprende, en primer lugar, a las grandes economías emergentes asociadas inicialmente con los BRIC (Brasil, Rusia, India y China) y, en segundo, a más de una docena de países con características similares, incluyendo México, Indonesia, Nigeria y Turquía (los países «MINT») o Sudáfrica (Gereffi y Lee, 2015; Sinkovics et al., 2014b). Según Gereffi (2014), la crisis de 2008/9 implicó la consolidación de estos actores emergentes como nuevos centros dinámicos de una economía mundial en la que los países avanzados van perdiendo gradualmente peso relativo.

En este contexto, las estructuras de gobernanza de las CGV están cambiando: las enormes asimetrías existentes en las cadenas buyer-driven y producer-driven paulatinamente parecen ir dando lugar a un creciente poderío de gigantes manufactureros con sedes en países como India, Brasil, Turquía y, fundamentalmente, China. Según Gereffi (2014), en estos países (y, sobre todo, en el gigante del Este Asiático) muchas grandes empresas han ido desarrollando una potente base doméstica de proveedores, junto con servicios de diseño, I+D, logística o marketing6 Pisano y Shih (2009) han advertido que la deslocalización de la producción manufacturera desde el centro a la periferia puede traer consecuencias negativas para el propio centro. Según estos autores, la producción manufacturera dentro de un país está estrechamente ligadas a sus propias capacidades de innovación. De esta manera, el offshoring puede afectar sensiblemente el potencial innovador y la competitividad sistémica de las economías avanzadas. . En paralelo, las grandes y «tradicionales» empresas líderes de los países avanzados procuran mantener sus fortalezas por medio de procesos de fusiones y adquisiciones.

Asimismo, el mayor dinamismo relativo de la periferia también acarrea cambios en las posibilidades de upgrading. Autores como Palpacuer et al (2005) y Gibbon (2008) han señalado que las oportunidades de upgrading son muy disímiles según el mercado de consumo hacia el cual esté dirigida la cadena. De este modo, el hecho de que la demanda mundial esté cada vez más traccionada por países de menores ingresos relativos -y por ende, hacia mercados menos «sofisticados» y con menores exigencias de calidad y variedad- tiene fuertes implicancias en lo que al upgrading concierne (Kaplinsky et al, 2011). Por un lado, menores barreras de entrada y estándares de proceso y de producto menos rigurosos en estos nuevos mercados pueden facilitar la participación de empresas de países en desarrollo en estos circuitos de comercio en eslabones como diseño y desarrollo de producto, lo cual sería mucho más dificultoso si la demanda final estuviera concentrada en mercados exigentes. Según Gereffi (2014), una ventaja comparativa que tienen las empresas periféricas respecto a las MNEs es su mayor conocimiento de la idiosincrasia local (y, consiguientemente, de los mercados domésticos). Sin embargo, el propio Gereffi reconoce que las MNEs tienen un elevado potencial para hacer catchup en este punto, y desplazar a las firmas de la periferia.

Comercio mundial y CGV

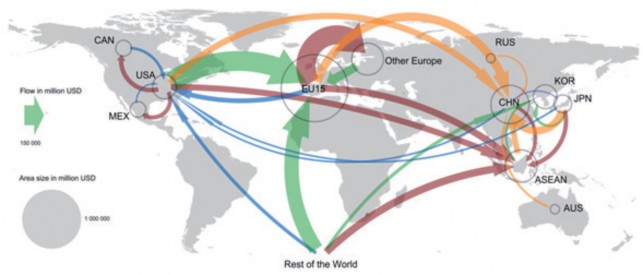

Los mapas 1 y 2 -tomados de OCDE- muestran los principales flujos de insumos importados con vistas al procesamiento para la ulterior exportación en 1995 y 2011, respectivamente. El grosor de las flechas muestra el monto comerciado, en tanto que el tamaño de las burbujas refiere al total del valor agregado importado en las exportaciones de ese país/región. En 1995, el principal flujo era Estados Unidos como proveedor de los países de Europa Occidental (EU-15, por los 15 primeros países en ingresar en la Unión Europea). Otros flujos significativos de insumos para productos a ser exportados eran los de Europa Occidental a Europa Oriental (Other Europe) y al ASEAN, que por ese entonces explicaba el 8,7% del total mundial de la participación aguas arriba en las CGV7Se advierte que el Gráfico no capta los flujos al interior de las regiones (EU-15, Other Europe, ASEAN y Resto del Mundo).; los de Estados Unidos a Canadá, al ASEAN y a México y los de Japón al ASEAN. Nótese el peso reducido de China en esa dinámica por esos tiempos.

Mapa 1: Contenido importado en las exportaciones, 1995 (flujos comerciales seleccionados)

Fuente: OCDE. En verde, los principales flujos hacia Europa Occidental y hacia Corea; en azul, los principales hacia Estados Unidos; en naranja, los principales hacia China; en rojo, los principales hacia otras regiones (ASEAN, Europa Oriental, Canadá y México).

Nótese en el Mapa 2 cómo había cambiado la geografía económica mundial hacia 2009: los flujos se hicieron más polidireccionales y abundantes (como se aprecia en el sentido y grosor de las flechas) y el contenido importado en las exportaciones de todas las regiones/países aumentó significativamente (apréciese el aumento del tamaño de las burbujas). Es muy claro cómo, hacia dicho año, China se había transformado claramente en un país receptor de valor agregado importado en términos absolutos, destacándose Estados Unidos, Europa Occidental, Japón y ASEAN como sus principales proveedores.

Esta última región también consolidó su rol de transformadora-ensambladora, al recibir mayormente insumos de Europa Occidental, Estados Unidos, «Resto del Mundo», China y Japón. Europa Oriental también profundizó su lugar en los eslabones finales de la cadena, recibiendo mayormente insumos provenientes de Europa Occidental. Esta última región aparece como un engranaje clave de la geografía económica de las CGV, ya que además es proveedora neta del ASEAN y de China, pero compradora neta de Estados Unidos y «Resto del Mundo».

Mapa 2: Contenido importado en las exportaciones, 2011 (flujos comerciales seleccionados)

Fuente: OCDE. En verde, los principales flujos hacia Europa Occidental y hacia Corea; en azul, los principales hacia Estados Unidos; en naranja, los principales hacia China; en rojo, los principales hacia otras regiones (ASEAN, Europa Oriental, Canadá y México).

Cambios en la especialización productiva de los países

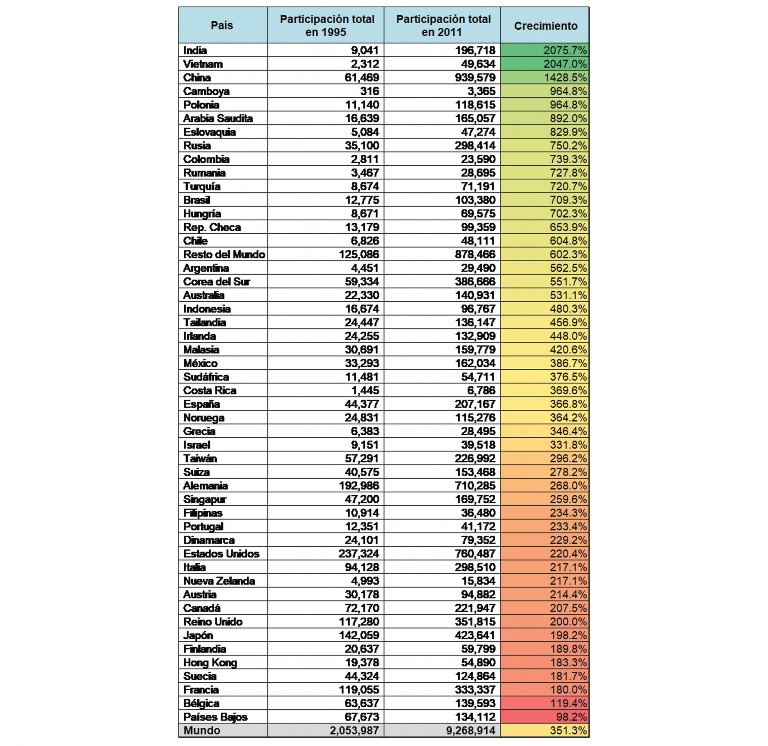

El total de los intercambios asociados a las CGV pasó de 2,05 billones de dólares en 1995 a 9,27 billones en 2011, lo que representa un aumento del 351,3%. En el Cuadro 1 se ordenan los países en función del crecimiento acumulado de su participación total en las CGV entre esos años. Entre los de mayor dinamismo, se encuentran India y Vietnam, quienes multiplicaron por más de 20 veces el monto de su comercio ligado a las CGV; China, que lo hizo por 15; Camboya y Polonia, por casi 11; Arabia Saudita, por 10; Eslovaquia, por 9; Rusia por 8,5, y Colombia, Turquía, Rumania y Brasil por algo más de 8. Por su lado, Argentina lo multiplicó por 6,6 (+562,5%), cifra superior a la media mundial. Por el contrario, los países que incrementaron su comercio ligado a las CGV por debajo del promedio mundial son todos desarrollados, con la única excepción de Filipinas.

Todos los países de la muestra incrementaron su participación total relativa en las CGV, lo cual a todas luces habla de que la integración de la producción mundial fue generalizada. Un segundo punto a tener en cuenta es que China es el país que menos ha aumentado su participación relativa en las CGV, con «apenas» 4,9 p.p. Ello se debe a una caída en la participación relativa aguas arriba y a un moderado aumento en la aguas abajo. ¿Cómo entender esto? A mediados de los ’90 China era un país eminentemente ensamblador (de hecho, su nivel de participación relativa aguas abajo era el menor de la muestra, con sólo un 9,5%); en el período transcurrido desde entonces, ha ido desarrollando una base de proveedores locales que le han permitido disminuir el contenido importado en sus exportaciones, las cuales se fueron volviendo cada vez más de alta tecnología (Koopman et al, 2008).

Las otras potencias manufactureras del Este Asiático (Corea, Taiwán y Japón) aumentaron fuertemente su participación relativa en las CGV. Taiwán y, sobre todo, Corea reafirmaron su especialización en los tramos finales de la cadena, en tanto que en Japón el grado de especialización se mantuvo intacto (más como proveedor de insumos industriales). Asimismo, países del ASEAN como Tailandia, Vietnam, Camboya o Malasia también incrementaron fuertemente su participación relativa en las CGV, consolidándose como nunca antes en los eslabones finales de la cadena (nótese que la participación relativa aguas abajo creció muy poco). Sin embargo, en Indonesia ocurrió algo distinto: si bien el crecimiento de la participación relativa en las CGV superó al promedio mundial, lo hizo exclusivamente bajo la modalidad aguas abajo. Ello hizo que si, en 1995, su grado de especialización fuera bajo, en 2011 pasara a ser muy elevado y centrado en los eslabones iniciales de la cadena. Filipinas y Singapur también tuvieron comportamientos particulares. Ambos países incrementaron su participación relativa en las CGV por debajo de la media mundial, debido a que su participación relativa aguas arriba cayó. Ello parece estar indicando, más que un desarrollo de proveedores locales al estilo chino, un paulatino cambio de función en las CGV, desde los eslabones finales hacia otros anteriores.

Cuadro 1: Crecimiento acumulado en la participación total en las CGV entre 1995 y 2011, según país. Las cifras están en millones de dólares.

Fuente: elaboración propia en base a TiVa-OCDE

Otros países que han aumentado fuertemente su participación relativa en las CGV son los del Este Europeo (Hungría, Polonia, República Checa y Eslovaquia). Aquí el patrón es muy claro: tal incremento se debió íntegramente a la modalidad aguas arriba, consolidando la tendencia ya existente en los ’90 a especializarse en los eslabones finales de la cadena. Por su lado, países como Chile, Arabia Saudita, Colombia, Rusia o Australia han incrementado su participación relativa en las CGV por encima de la media mundial, traccionados por la modalidad aguas abajo. Si en 1995 estos países ya se especializaban en los eslabones iniciales a partir de la exportación de commodities, el período transcurrido no hizo más que profundizar esa situación.

Los países de Europa Occidental en general tuvieron un incremento de la participación relativa en las CGV no demasiado diferente a la media mundial, salvo quizá Países Bajos, Irlanda o Suecia (bastante por debajo de la media). Por su lado, los de América del Norte aumentaron su participación relativa en las CGV a un menor ritmo que el promedio mundial, lo cual estaría mostrando que la integración comercial del TLCAN se dio mucho más en los ’90 que en los 2000, a diferencia de lo ocurrido en el Este y Sudeste Asiático.

Argentina y Brasil expandieron su participación relativa en las CGV a un ritmo muy parecido al promedio mundial. Ahora bien, mientras que en Argentina tal incremento se dio más bajo la modalidad aguas arriba, en Brasil ocurrió lo contrario. La razón de ello es, en primer lugar, el boom de demanda de los commodities registrado en los 2000; Brasil consolidó su rol de proveedor de insumos para la metalmecánica asiática por medio de sus exportaciones de mineral de hierro, en tanto que las exportaciones argentinas, al ser más agroindustriales, operan más como bienes finales (o intermedios pero para consumir dentro del mercado de destino). Asimismo, el fuerte despegue de las exportaciones automotrices argentinas, con un elevado contenido importado sobre todo de Brasil, también contribuyen a dar cuenta de por qué la participación aguas arriba fue más potente que la aguas abajo.

Cambios en el comercio a nivel sectorial

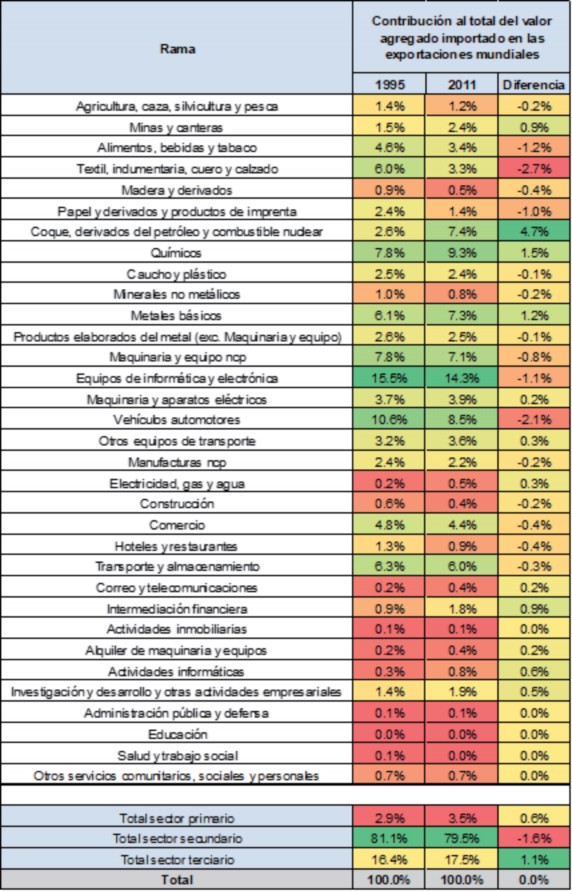

El aumento del contenido importado en las exportaciones mundiales entre 1995 y 2011 (años para los que se cuenta con información homogénea) se debe casi íntegramente al sector industrial, que subió del 23,5% al 33,4%. En cambio, en el sector primario el valor agregado importado en las exportaciones se mantuvo prácticamente constante (de hecho bajó ligeramente del 7,9% al 7,3%); en el de servicios subió relativamente poco (del 9,3% al 13,8%). Al interior de la industria, la rama de «coque, derivados del petróleo y combustible nuclear» es la que más aumentó su contenido importado en las exportaciones (16,7 p.p), debido al fuerte alza de los precios del crudo. De este modo, en 2011 llegó a ser la rama de mayor contenido importado de todas, con un 42,1%8Los datos desplegados en este cuadro muestran guarismos similares aunque no idénticos a los del Gráfico 2 presentado más arriba, en razón de provenir de fuentes distintas. Se ha optado en esta caso por utilizar la TiVa-OCDE en lugar de la UNCTAD-EORA GVC Database). . «Equipos de informática y electrónica» y «maquinaria y aparatos eléctricos» también sufrieron un gran aumento de esta variable, con aumentos en el valor agregado foráneo de 13,5 p.p y 12 p.p, respectivamente. Si en 1995 estas tres ramas estaban entre las de mayor contenido importado, en el período transcurrido hasta 2011 ratificaron dicha tendencia. «Vehículos automotores» también aumentó su coeficiente de importaciones en el período 1995-2011, aunque a un ritmo menor que las ramas antes mencionadas (9,5 p.p). Aun así, en 2011 seguía siendo de las actividades de mayor fragmentación mundial9 La rama de «Electricidad, gas y agua» también fue una de las que más aumentó su contenido importado en las exportaciones (12,5 p.p), ya que uno de sus insumos básicos son los hidrocarburos. Sin embargo, su participación en las exportaciones mundiales, tanto en 1995 como 2011, es marginal (menor al 0,5%)..

La rama de «textil, indumentaria, cuero y calzado» aumentó muy poco su contenido importado entre 1995 y 2011: tan sólo 2,5 p.p., dejando de ser una de las ramas manufactureras con mayor uso de insumos importados. Una posible explicación de este fenómeno es que este sector fue el primero de todos en aplicar la lógica de la deslocalización. En efecto, ya en los años ’50 compañías de indumentaria estadounidenses y europeas comenzaron a hacer offshore en Japón, para luego mudarse a Corea, Taiwán, Hong Kong y Singapur en los ’60 (Sztulwark y Juncal, 2014). De este modo, la segmentación productiva ya habría alcanzado un techo. Asimismo, muchos de los insumos importados utilizados en esta cadena (fibras vegetales como algodón y lana) no sufrieron los aumentos de precio que sí registraron las materias primas clave de las cadenas química (hidrocarburos) y metalmecánica (minerales).

También se ha producido un aumento en el contenido importado en las exportaciones de las ramas «Alimentos, bebidas y tabaco», «Madera y derivados», «Papel y derivados y productos de imprenta» e «Industrias manufactureras ncp», aunque de menor magnitud que el promedio industrial. En ello confluyen dos factores: a) una menor tendencia a la segmentación geográfica, dada las propias características del proceso productivo, y b) un menor aumento de los precios vis à vis el petróleo y los minerales en las materias primas clave de estas cadenas.

Dentro de los servicios, los que más aumentaron su valor agregado foráneo son transporte y almacenamiento (7,7 p.p), correo y telecomunicaciones (6,9 p.p), intermediación financiera (7 p.p) y actividades informáticas (7,7 p.p), aunque partiendo de una base mucho más baja que la industria manufacturera. No es casual que estos servicios sean los más ligados a la lógica de organización de la producción de las CGV.

Cuadro 2: Participación sectorial en el total del valor agregado importado en las exportaciones mundiales, 1995 y 2011

Fuente: elaboración propia en base a TiVa-OCDE.

En el Cuadro 2 puede verse qué sectores son los que más explicaron el valor agregado importado en las exportaciones mundiales en 1995 y 2011. El sector secundario dio cuenta de alrededor del 80% de éste (81,1% en 1995 y 79,5% en 2011), muy por delante del terciario (16,4% en 1995 y 17,5% en 2011) y el primario (2,9% en 1995 y 3,5% en 2011). Dentro de la industria manufacturera, tanto en 1995 como en 2011 el rubro de «equipos de informática y electrónica» fue el que más explicó la segmentación productiva global (15,5% y 14,3% del total, respectivamente). En 1995, el sector automotriz dio cuenta de un 10,6% adicional de los insumos importados con vistas a la elaboración para posteriores exportaciones, ocupando el segundo lugar en esta variable; en 2011, dicha cifra había mermado al 8,5%.

Nótese la pérdida de relevancia del sector textil en la segmentación global de la producción, pasando del 6% al 3,3% del total. Como se mencionó más arriba, ello puede deberse a un punto de saturación en la deslocalización de este sector, junto al hecho de que las materias primas textiles experimentaron aumentos menores a los de la minería o los hidrocarburos. En contraste, el sector de «coque, derivados del petróleo y combustible nuclear» aumentó sideralmente su participación en la segmentación global de la producción (del 2,6% al 7,4%), lo cual se debe en primer lugar a lo ocurrido con los precios de los hidrocarburos. Lo mismo ocurre con el sector de «Químicos» (que pasó del 7,8% al 9,3%) y «Metales Básicos» (del 6,1% al 7,3%), en este último caso merced al aumento de los precios de los minerales.

CGV y desarrollo

El paradigma de las CGV ha sido una de las contribuciones más importantes, tanto en términos conceptuales como empíricos, al análisis económico en los últimos treinta años. Ha permitido estilizar y avanzar en la comprensión de las principales transformaciones del sistema productivo y la dinámica de acumulación a nivel mundial, en un enfoque sistémico que da cuenta de las relaciones jerárquicas entre países, entre eslabones productivos y entre actores, y sus propias interrelaciones, y del papel que juegan las instituciones, las regulaciones y las políticas económicas. Al mismo tiempo, ha posibilitado distinguir diversas formas de competencia y de internacionalización predominantes a nivel sectorial –o, más precisamente, a nivel de cadenas productivas y de valor- y las lógicas de acumulación correspondientes y, por lo tanto, ha contribuido a una mejor evaluación de los efectos de la especialización productiva y de la inserción internacional de las economías nacionales.

En el origen, el análisis de las CGV se basó predominantemente en estudios de caso a nivel sectorial; sin embargo más recientemente, el desarrollo de bases de datos complejas que integran datos de producción y comercio con una elevada desagregación a nivel de producto y de países ha posibilitado realizar estudios descriptivos más generales de la configuración de los sistemas productivos a nivel mundial y de la «posición» o la «función» que cumplen los diversos eslabones (países). Asimismo, ha permitido distinguir la extensión de la fragmentación internacional que caracteriza a cada CGV y, de ese modo, precisar más acabadamente el vínculo entre la especialización productiva de un país y sus modalidades de inserción internacional. En este trabajo se han utilizado esas bases de datos para analizar numerosos casos nacionales, evaluar su dinámica más reciente y, fundamentalmente, avanzar en la construcción de una tipología (empírica) que agrupa a los países en función de las modalidades y de la intensidad de su participación en las CGV.

Esta misma metodología y base de datos se ha aplicado para evaluar la participación de Argentina en las CGV, considerando su posicionamiento actual en un análisis de estática comparativa con la situación a mediados de los ’90. En este caso, el análisis es complementario de aquellos basados en las estadísticas tradicionales de comercio exterior; su «novedad» principal reside en la estimación de la participación de Argentina como proveedor en cadenas que se desarrollan aguas abajo y como eslabón intermedio en posiciones aguas arriba en otros circuitos productivos internacionalizados. Suele decirse que Argentina participaría «poco» en las CGV (afirmación que, en general, se asocia a evaluaciones críticas sobre el proteccionismo industrial y a una presunta pérdida de oportunidades a nivel internacional); nuestro análisis demuestra que, en líneas generales, la especialización productiva argentina tiene que ver más bien con cadenas «cortas», de escasa fragmentación productiva internacional, sea porque se especializa en la exportación de bienes finales o bien de productos intermedios luego «terminados» en el mercado de destino.

Cabe señalar que, por sí solo, un aumento en la participación en las CGV no garantiza un mayor crecimiento económico; esto ocurrirá siempre y cuando las ganancias derivadas del crecimiento de las exportaciones superen a las eventuales pérdidas ocasionadas por el desplazamiento de proveedores locales de insumos intermedios por parte de proveedores extranjeros (Dalle et al, 2013). De tal modo, no cabe esperar el mismo efecto si un país se «sube» a las CGV partiendo de una estructura productiva relativamente simple –en cuyo caso es probable que el efecto neto sea positivo- que cuando ya se han desarrollado significativas capacidades locales de fabricación de insumos intermedios o partes y componentes, como, por ejemplo, en Argentina y Brasil. Es plausible que en estos casos, y precisamente por un efecto desplazamiento, una integración «(neo)clásica» a las CGV tenga un impacto nocivo para el crecimiento y la distribución del ingreso.

El problema de las visiones predominantes en los organismos internacionales –incluido la UNCTAD- (y las de corte liberal en general) es que tienden a asumir a los modelos export-led como la única vía de desarrollo posible para la periferia, minimizando el rol de la demanda doméstica como constructora de la competitividad externa. Es sabido –y de hecho lo admite la UNCTAD- que para que los modelos de tipo export-led resulten exitosos en las condiciones del capitalismo periférico el disciplinamiento salarial es absolutamente necesario, a diferencia de los modelos wage-led en los que los salarios asumen una función de motor clave del crecimiento. Asimismo, las experiencias de Corea, Taiwán, China, Vietnam, Tailandia o Malasia, muchas veces consideradas como ejemplos paradigmáticos, se han desarrollado en un contexto institucional de baja densidad sindical y, en muchos casos, de regímenes autoritarios represivos.

Una de las claves para sostener un proceso de desarrollo de largo plazo consiste en establecer y sostener las condiciones para un crecimiento acelerado con solvencia externa. Más que la mera participación en las CGV (las que, por otra parte, como hemos visto, distan mucho de ser un escenario único y homogéneo o que suponga una única modalidad de inserción), en las economías periféricas tales condiciones requieren: a) mejorar la relación entre la elasticidad-producto de las exportaciones e importaciones, tanto sea cambiando la composición de la canasta exportable como sustituyendo eventualmente importaciones en sectores estratégicos, y b) incrementar las capacidades productivas, tecnológicas e innovadoras del aparato productivo doméstico. En cualquier caso, la alternativa no es «mucha o poca inserción en las CGV» y el desafío sigue siendo evitar aquellas formas de inserción internacional que impulsen un crecimiento empobrecedor y excluyente.

Bibliografía

Amico, F. (2014): «Sostenibilidad e implicancias del ‘desacople’ entre el centro y la periferia en el contexto latinoamericano», CEFID-AR, Documento de Trabajo nº57, mayo.

Altenburg, T. (2007): «Donor approaches to supporting pro-poor value chains: report prepared for the donor committee for enterprise development», Working group on linkages and value chains, Germany: German Development Institute.

Bair, J. (2005): «Global capitalism and commodity chains: Looking back, going forward», Competition & Change, Vol. 9 No. 2, pp. 153-80

Baran, P. (1957):The Political Economy of Growth, New York: Monthly Review Press.

Becattini, G. (1990): «The Marshallian industrial district as a socio-economic notion». En: Pyke, F., Becattini, G. y Sengenberger, W. (ed) Industrial districts and inter-firm co-operation in Italy, International Labour Organisation (International Institute for Labour Studies).

Bernhardt, T. y Milberg, W. (2011). «Economic and Social Upgrading in Global Value Chains: Analysis fo Horticulture, Apparel, Tourism and Mobile Telephones.» Working Paper No. 6, Capturing the Gains, Brooks World Poverty Institute, University of Manchester, U.K.

Carneiro, F.(2015):»Fragmentaçao internacional da produçao e cadeias globais de valor», Texto para discussao 2097, IPEA.

CEPAL-IPEA (2016): «La matriz insumo-producto de América del Sur. Principales supuestos y consideraciones metodológicas», Documento de Proyecto, Santiago de Chile, junio.

Chang, H.-J. (2002): Kicking Away the Ladder: Development Strategy in Historical Perspective. New York and London: Anthem Press.

Coase, R. H. (1937). The nature of the firm. Economica, 4(16), 386-405.

Cramer, C. (1999): «Can Africa industrialize by processing primary commodities? The case of Mozambican cashew nuts», World Development 27 (7), 1247-66.

Dalle, D., Fossati, V. y Lavopa, F. (2013): «Política industrial: ¿el eslabón perdido en el debate de las Cadenas Globales de Valor?», Revista Argentina de Economía Internacional, nº2, diciembre

Fernández, V., (2014): «Global Value Chains in Global Political Networks: Tool for development or neoliberal device?», Review of Radical Political Economy, 1-22.

Flôres Júnior, R. (2010): «A fragmentação mundial da produção e comercialização: conceitos e questões básicas». En: Álvarez, R., Baumann, R. y Wohlers, M. (eds.), Integração produtiva: caminhos para o Mercosul. Brasília: ABDI, Série Cadernos da Indústria, v. 16.

Gereffi, G. (1994): «The organization of buyer-driven global commodity chains: how US retailers shape overseas production networks», en Gereffi, G. y Korzeniewicz, M. (eds.), Commodity chains and global capitalism. Westport: Greenwood Press, p. 95-122.

Gereffi, G. (2014a): «Global value chains in a post-Washington Consensus world», Review of International Political Economy, DOI:10.1080/09692290.2012.756414

Notas [ + ]

Estadísticas del sitio

Estadísticas del sitio