Integración Argentina-Brasil: desencuentros pasados y oportunidades futuras

Ramiro Albrieu | Pablo J. Mira

Ramiro Albrieu. Investigador adjunto del Área Economía, Centro de Estudios de Estado y Sociedad, Argentina. E-mail: ralbrieu@gmail.com.

Pablo J. Mira. Investigador del Instituto Interdisciplinario de Economía Política – Baires – Universidad de Buenos Aires – Concejo Nacional de Investigaciones Científicas y Tecnológicas, Argentina. E-mail: pablojaviermira@gmail.com .

Códigos JEL: F40, F41, F42. | FECHA DE RECEPCIÓN: 26/07/2017 | FECHA DE ACEPTACIÓN: 22/09/2017

I. Introducción

La constitución formal en 1991 e institucional en 1994 del MERCOSUR produjo un alto impacto en las expectativas de desarrollo en la región(( En lo que sigue hablaremos de «MERCOSUR» como una forma expeditiva de referirnos a Argentina y Brasil, que son el objeto del análisis. Originalmente el MERCOSUR se conformó además con Paraguay y Uruguay. En la actualidad Venezuela forma parte del Mercado pero se encuentra suspendido, y Bolivia se encuentra en proceso de adhesión.)). Tras casi 25 años, sin embargo, las promesas de un desarrollo asociado a la integración se han desdibujado. Las anunciadas ganancias de eficiencia derivadas de la liberalización del comercio fueron más tenues de lo esperado, y la convergencia hacia el librecambio fue cediendo con el tiempo. En la actualidad, la integración se ha estancado en una Unión Aduanera con múltiples acuerdos específicos, excepciones y disputas comerciales que regularmente reaparecen en escena. La reorientación del comercio provocada por la irrupción de Asia también contribuyó a desviar la atención respecto de nuestros socios más cercanos.

La volátil dinámica macroeconómica que caracterizó a la región en este período extendió la frustración. Los ampulosos co-movimientos de la actividad económica insinuaban que la buena salud se contagia, pero las enfermedades también, y que después de todo la integración había promovido más riesgos que beneficios. Esta visión es realista: los impactos de diferentes perturbaciones externas se hicieron sentir en la región y su transmisión hizo mella en la evolución macroeconómica de los socios. Los desvaríos macroeconómicos que soportó Brasil en los últimos años afectaron decididamente nuestras exportaciones industriales, y cada crisis cambiaria argentina transmitieron angustia económica inmediata a nuestro socio principal. Devaluaciones desincronizadas, crecimiento errático y una situación política inestable definen hoy una relación societaria que parece distar de constituir una llave de progreso.

Pero no debemos caer en la falacia de adjudicar a la integración todos los males de la región. Ciertamente, los riesgos siguen latentes, pero todo riesgo lleva consigo algún beneficio esperado potencial. Pero las oportunidades para recolectar estos dividendos surgirán con mayor naturalidad si existe una visión estratégica de cómo aprovecharse mutuamente. Desde la perspectiva argentina, lo primero que debemos tener en mente es que Brasil, pese a la crisis que lo azota en los últimos años, sigue siendo líder y locomotora de la región. Argentina debe priorizar el diseño de mecanismos de política que le aseguren aprovechar al máximo las buenas épocas y minimizar los costos de las recesiones. Es cierto la estrategia de nuestro socio en el camino hacia el desarrollo es hoy difusa, pero debemos estar preparados para cuando el gigante de América vuelva a encender sus motores. Preservar nuestra incipiente estructura productiva industrial, sostener los lazos de colaboración bilateral en materia comercial, plantear una estrategia común frente a la globalización y establecer una agenda concreta de políticas coordinadas constituyen puntos de partida necesarios para tomar ventaja de una eventual recuperación.

En lo que sigue proponemos un ejercicio de optimismo, o si se quiere de minimización del pesimismo, respecto de nuestra relación bilateral con Brasil. La sección II recorre la visión pesimista de la relación Argentina-Brasil a la luz de las supuestas frustraciones asociadas al mismo. La sección III explica por qué esta percepción es equivocada y la integración ocupa un lugar central no solo para mejorar las perspectivas de largo plazo, sino también el funcionamiento macroeconómico en el mediano plazo. La sección IV recorre algunas posibilidades de coordinación macroeconómica entre ambos países, y la sección V concluye y propone algunas posibilidaes concretas en tal sentido. El objetivo de este trabajo será convencer al lector que es necesario lograr una integración inteligente para crear externalidades mutuas que contribuyan a afrontar con éxito los retos del desarrollo.

II. MERCOSUR: UNA HISTORIA DE FRUSTRACIONES

II.1 La pérdida de interés en el MERCOSUR

La constitución formal del MERCOSUR fue en 1991, y la institucional data de 1994. En aquella época, la integración produjo un impacto formidable en las expectativas de la región. Las frases de rigor de los presidentes de cada país transmitían un entusiasmo sin eufemismos. Términos como «alianza estratégica», «un destino más que una elección», «eje dinámico de la integración sudamericana» y «la más trascendental decisión política de nuestra historia» resultaron moneda corriente, y marcaban la recepción del acuerdo como un verdadero hito (Malamud, 2005).

Pero la ilusión que despertó alguna vez el MERCOSUR se fue desvaneciendo con el tiempo. La evolución del crecimiento de Argentina y Brasil refleja también los cambios en la confianza en el acuerdo (Gráfico 1). Entre 1992 y 1998 se produjo una fase de crecimiento acelerada vis-à-vis con el proceso de apertura comercial. La fase de recesión y crisis que le siguió hasta 2002 despertó las primeras dudas. Si bien la recuperación del crecimiento desde 2003 hasta 2011 reintrodujo el entusiamo, lo cierto es que el ciclo positivo no se reflejó en mayores avances para continuar el proceso de librecambio. El estancamiento posterior a 2010, que perdura hasta nuestros días, terminó por sumergir definitivamente la concepción de que los beneficios del MERCOSUR serían permanentes.

GRÁFICO 1: Cuatro Etapas del MERCOSUR PIB de Argentina y Brasil, en términos reales, 1990=100.

Fuente: Elaboración propia en base a Banco Mundial

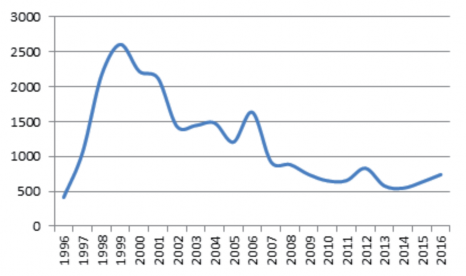

El auge y posterior decadencia del acuerdo quedaron reflejados además tanto en el interés público (Gráfico 2) como en el interés académico de las publicaciones científicas (Gráfico 3). En ambos casos se observa un aumento veloz de las citas en la segunda mitad de los años noventa, que luego decae tendencialmente hasta su casi dilución total.

GRAFICO 2: Menor Interés en el Mercosur: Medios Resultados de la búsqueda de la palabra clave «MERCOSUR», diario La Nación.

FUENTE: Elaboración propia en base a búsquedas en el sitio web www.lanacion.com.ar

GRAFICO 3: Menor Interés en el Mercosur: Academia Artículos que incluyen la palabra «MERCOSUR» en su título. Archivo de Journals Jstor.

FUENTE: Elaboración propia en base a búsquedas en el sitio web www.jstor.org

II.2 Frustraciones Comerciales

Una de las posibles causas de la desaparición del interés en el MERCOSUR radica en que las anunciadas ganancias de eficiencia del libre comercio fueron más tenues de lo esperado. Los defensores de la liberalización solían invocar los argumentos del tipo «teorema del segundo mejor», aduciendo que los beneficios no se materializaron debido a la insuficiente convergencia hacia la Unión Aduanera, que era el proyecto inicial del acuerdo. El estancamiento es un hecho evidente. Luego de un fuerte impulso de liberalización inicial, el proceso fue enlenteciéndose con el paso del tiempo y hoy la integración se caracteriza por la multiplicidad de acuerdos específicos, una todavía elevada lista excepciones y un conjunto de disputas comerciales que regularmente reaparecen en escena y nunca terminan de resolverse.

Pero la hipótesis de que la apertura comercial y en especial la reducción de tarifas con socios preferenciales conducen inexorablemente al crecimiento contiene demasiados supuestos como para que su acción sea automática (Rodriguez y Rodrik, 2000). Primero, la relación entre apertura y desarrollo está en discusión, y no es claro si los procesos de liberalización son causa o consecuencia del desarrollo (Babula y Anderson, 2008). Segundo, las economías que se abren deben gozar de suficiente flexibilidad para beneficiarse efectivamente de las ganancias del comercio, dado que con la apertura los recursos deben ser reasignados eficazmente y con el menor costo posible desde las industrias perdedoras a las ganadoras. Un tercer problema es que los beneficios del comercio libre se concentran, en promedio, en los consumidores y no en las empresas, lo que redunda en una percepción social neta negativa: los beneficios se observan de manera indirecta y descentralizada, mientras que los costos se presentan de manera inmediata y concentrada en algunos sectores, que suelen tener voz política y mediática, y están en condiciones de crear conflictos con elevados costos. En la práctica, para ser adecuadamente percibidas por el conjunto de los actores económicos las ganancias del comercio suelen requerir de un entramado de subsidios cruzados que imponga a los beneficiarios para compensar a los perjudicados.

En una dimensión académica, la percepción de fracaso del MERCOSUR se extiende cuando entran en juego los resultados teóricos de los acuerdos preferenciales sobre el bienestar. Además de la creación de comercio, la Unión Aduanera induce desvío de comercio por la vía de reemplazar, gracias a la tarifa diferencial, productos cuyo origen era inicialmente más competitivo que luego del acuerdo. El reemplazo de un importador competitivo por otro que no lo es tanto gracias al diferencial de tarifas, induce una distorsión con pérdidas netas de eficiencia. La evidencia empírica acerca de los efectos del MERCOSUR sobre la creación de comercio neta de desvío y su correpondencia sobre el bienestar es mixta, y es difícil hallar resultados positivos claros (Bohara et.al., 2004; Nagarajan, 1998; Morais y Bender, 2006).

Todo esto sugiere que, en la práctica, las ganancias del comercio son difusas, tienen efectos solo en el mediano o largo plazo, su magnitud puede ser limitada, y en el corto plazo pueden ocasionar desarreglos en materia distributiva. En el caso del MERCOSUR, la percepción de la materialización de los logros ha sido tenue, y esta puede ser una razón de peso por la cual la relevancia del acuerdo comercial con Brasil ha pasado a segundo plano. Aun sin considerar los potenciales costos en términos de desviación de comercio, resulta poco creíble que la región experimentara un crecimiento sostenido únicamente gracias a los efectos de la liberalización comercial.

Desde un punto de vista más general, las experiencias de liberalización comercial unilateral en la región no estuvieron asociadas a saltos notorios en el bienestar. La percepción, en todo caso, ha sido la contraria: dichas experiencias fueron acompañadas de reformas de libre mercado ulteriores que terminó derivando en desequilibrios crecientes en otras áreas macroeconómicas. Esto hizo dificultoso discernir, en la práctica, si la liberalización pura y llana del comercio con los socios del MERCOSUR resultó en una ganancia o en una pérdida neta para la región.

En Argentina, una señal inequívoca de preocupación asociada a la integración es la inquietud que muestran por igual analistas y autoridades por la prevalencia de un «déficit estructural» del sector industrial con Brasil. Desde luego, esta preocupación es inconsistente con lo que debiera esperarse de los procesos de apertura comercial. Presuntamente, el libre comercio produce especialización, selecciona a los sectores más eficientes e introduce mutaciones en la disposición de los recursos productivos. En tanto la dotación de factores en Argentina es (relativamente) más tierra-intensiva que la de Brasil, el acuerdo debía redundar teóricamente en una profundización del déficit industrial con nuestro socio, al tiempo que se ampliaría el superávit comercial en productos primarios (o quizás, de manufacturas primarias). Desde el punto de vista de los impulsores del acuerdo, hay pocas razones para pensar que la perspectiva de una integración con Brasil tenía por objetivo este resultado estructural, aun cuando se esperaran a cambio importantes dividendos de eficiencia asociados. Al contrario, la percepción general era que la integración con Brasil traería consigo un conjunto de oportunidades de desarrollo, especialmente en los sectores de mayor valor agregado.

II.3 Frustraciones macroeconómicas

Es común que los fallos de percepción agregados sobre la evolución de ciertas variables macroeconómicas terminen creando situaciones disruptivas con costos macroeconómicos de magnitud. En el caso del MERCOSUR, la frustración no fue el resultado de un shock particular que nos devolviera a la realidad de un golpe, sino más bien de una pérdida gradual del entusiasmo inicial.

La nueva relación con Brasil, en el marco de un mundo crecientemente globalizado, adoptó la forma de una marcada interacción macroeconómica. Lo que no lograron los acuerdos bilaterales en materia de integración, lo hizo la macro por su cuenta por la vía de un mayor impacto regional de las perturbaciones externas y de las políticas macro de cada socio. En pocos años, la retórica de las «oportunidades» se transformó en referencias a la «dependencia» comercial con nuestro socio principal; un reflejo de una elevada correlación entre los ciclos de los dos países (Fanelli, 2000).

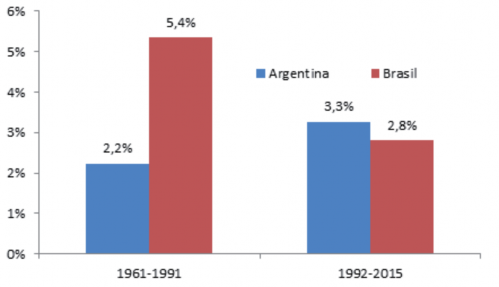

En términos genéricos los indicadores macroeconómicos de Argentina y Brasil no han tendido a reflejar una mejora significativa desde la creación del MERCOSUR. Tomemos como ilustración el crecimiento de los 30 años previos al acuerdo, versus los posteriores hasta la actualidad (Gráfico 4):

GRÁFICO 4: Crecimiento antes y después del MERCOSUR Tasa de Crecimiento promedio del PIB de Argentina y Brasil: 1961-1991 y 1992-2015

Fuente: Elaboración Propia en base a Banco Mundial

El panorama es bastante claro. Si bien Argentina parece haber logrado una mínima ganancia en términos de crecimiento promedio, la tasa de expansión promedio de Brasil se desplomó a la mitad. Desde luego, el análisis omite una enorme cantidad de controles necesarios para una evaluación correcta, pero recordemos que el punto aquí no es tanto identificar los beneficios o costos netos del MERCOSUR sobre el crecimiento, sino cuál es la percepción superficial de las promesas embebidas en el acuerdo.

Si comparamos la volatilidad del crecimiento para cada período (una medida muy preliminar del riesgo macroeconómico asociado a la puesta en marcha del MERCOSUR), no se observan mejoras para Argentina, mientras que Brasil parece haber logrado alguna ventaja (Gráfico 5). Sin embargo, dado que la tasa de crecimiento de Brasil también es inferior en el segundo período, la medida correcta es el coeficiente de variación, que mide la relación entre volatilidad y crecimiento promedio. Esta relación se mantuvo constante en los dos períodos considerados (86% vs 89%).

GRÁFICO 5: Volatilidad antes y después del MERCOSUR Desvío Estándar del Crecimiento del PIB de Argentina y Brasil: 1961-1991 y 1992-2015

Como un todo, resulta difícil para el observador no sofisticado capturar en un indicador concreto que refleje las ganancias del MERCOSUR en términos de indicadores agregados representativos. Los trabajos evaluativos del impacto macroeconómico neto del Acuerdo brillan por su ausencia, lo que contribuiría a concluir que el MERCOSUR ha resultado en realidad un peso para la desempeño macroeconómico de la región.

II.4 Convergencia macroeconómica «a la Europea» y sueños de moneda única

Es evidente que el MERCOSUR tuvo como antecedente institucional y político a otros acuerdos preferenciales del mundo, principalmente a la Unión Europea. Sin embargo, la dimensión económica no fue igual de asimilable a la experiencia europea, e inevitablemente siguió un derrotero específico a las características propias de la región. Los pronósticos que veían en el MERCOSUR un paso firme en la dirección de una unificación económica más profunda se vieron rápidamente sobrepasados por la realidad. Como dijimos, el MERCOSUR convergió rápidamente a la apertura comercial en los sectores complementarios, pero se estancó indefinidamente en la consecución de una Unión Aduanera plena. Las propuestas de una estrategia de integración que partiera del MERCOSUR y se extenderia luego globalmente resultaron menos realistas aun. Para colmo de males, el espejo europeo se terminó de nublar con la crisis del Sistema Monetario Europeo (SME) que comenzó a principios de los noventas, justo cuando el MERCOSUR entraba en vigor. En aquel momento Europa hizo de la necesidad virtud, e implementó un conjunto de estrictas condiciones para que lo sucedido con el SME no se repitiera: los criterios de convergencia de Maastricht((Resumidamente, para ser admitidos en la Eurozona y adoptar la moneda única europea, los candidatos debían converger a bajos niveles de inflación, déficit fiscal, deuda pública y tasa de interés de largo plazo; y sostener su tipo de cambio (no abandonar el SME). )).

Pese a los escasos avances en materia de integración comercial, la experiencia europea tendiente a la unificación monetaria tuvo algún impacto en algunas discusiones en la estructura interna del MERCOSUR. En el año 2000 los Jefes de Estado del MERCOSUR consideraron que la armonización de políticas macroeconómicas era una etapa fundamental en el proceso de constitución del Mercado Común, y se constituyó el Grupo de Monitoreo Macroeconómico (GMM), cuyo objetivo principal era el establecimiento de metas macroeconómicas comunes de resultado fiscal, deuda pública e inflación((Ver https://www.gmm-mercosur.org/?x=oyq90vk7pXU2Xf*FCcq1KYY6lgD*0DLN9Rfh7f2J9JtQ7aGqIccnGg )). Si bien el establecimiento de una moneda única para el MERCOSUR nunca fue una opción realista, el grupo consideraba que la imposición de reglas de política fiscal eran deseables per se, y que poco se perdía incorporando a la agenda del MERCOSUR un conjunto de pautas prudenciales para asegurar la estabilidad macroeconómica en la región(( Esto no significa que, en esa época, el Poder Ejecutivo argentino no soñara con una moneda común en la región. Según Steve Hanke, think tank del equipo de Cavallo, el mundo debía converger a cuatro a cinco monedas fuertes, entre las cuales presuntamente figuraría una moneda regional.)). En la práctica, sin embargo, esta reglas asimiladas bajo compromiso internacional no tuvieron repercusión alguna en las decisiones locales, y pronto su relevancia y consecución se fueron diluyendo, de modo que las actividades de armonización estadística ocuparon un lugar central en las reuniones del grupo de trabajo.

Como núcleo teórico general, la hipótesis de las Áreas Monetarias Óptimas tampoco respalda el objetivo técnico de converger a una moneda única en el marco del MERCOSUR (Mira, 2002). Pese al rechazo teórico, durante un tiempo esta realidad conceptual pudo verse desafiada por el excelente desempeño de la Eurozona en buena parte de los 2000s. El fuerte crecimiento se produjo especialmente en los países no centrales, y las experiencias de países como España e Irlanda fueron etiquetadas en aquel momento como de «milagros económicos». Pero siendo que durante este período tanto Argentina como Brasil también experimentaron una marcada expansión, no existía la percepción de «estarse perdiendo algo» al no imitar la experiencia europea. Tras la crisis europea posterior a la crisis de 2009, cuyos efectos persisten al momento de escribir estas líneas, las perspectivas de integración monetaria en el MERCOSUR terminaron de pulverizarse.

Ante este estado de cosas, surgen dos interrogantes. Primero, ¿es el diagnóstico perceptivo recorrido en esta sección realista? Si bien los impactos macroeconómicos del MERCOSUR no son fáciles de determinar, es necesario identificar aquellos rasgos que nos permiten establecer una conclusión más cauta sobre la validez de la integración con Brasil. Segundo, ¿de qué manera puede Argentina, a futuro, aprovechar mejor la relación con su socio principal de modo de maximizar los beneficios de la relación minizando sus costos? Estos son los temas de las próximas dos secciones.

III. ARGENTINA Y BRASIL: UNA VISIÓN CONSTRUCTIVA

En esta sección planteamos una visión constructiva de la relación bilateral Argentina-Brasil. Consideramos que si bien las ventajas del acuerdo han sido esquivas de acuerdo a la percepción general, hay pocos argumentos para dar marcha atrás con la integración. Y por el contrario, sostenemos que la complementariedad estratégica puede tener valor económico duradero, siempre y cuando los países coincidan en una agenda común con acciones concretas mutuamente beneficiosas. A fin de evitar caer una vez más en ilusiones injustificadas, remarcamos que las ganancias de la integración estratégica refieren al mediano y largo plazo, y no a pagos inmediatos. Antes de explicar cuáles son estos potenciales provechos, debemos identificar claramente qué dejó el MERCOSUR hasta ahora y en qué dimensiones aguardan las oportunidades.

Hay dos aspectos que merecen discutirse con detalle. Primero, los resultados macroeconómicos desde la conformación del MERCOSUR para los dos socios mayores no son tan decepcionantes como se cree. Segundo, a futuro el MERCOSUR puede constituir un dispositivo para prevenir la «maldición de los recursos naturales», esto es, la primarización de los países miembro y su exposición a turbulencias globales.

En la sección II.2 habíamos explicado que no era difícil construir una percepción de un desempeño pobre en materia de crecimiento de Argentina y Brasil desde la creación del MERCOSUR. Pero esta apreciación es apresurada, porque confunde períodos que deben ser analizados por separado. En el Gráfico 6, proponemos una periodización del crecimiento diferente de la presentada en el Gráfico 4 de la sección anterior.

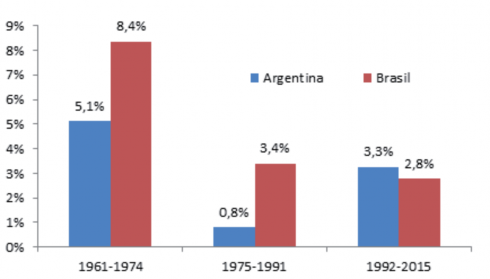

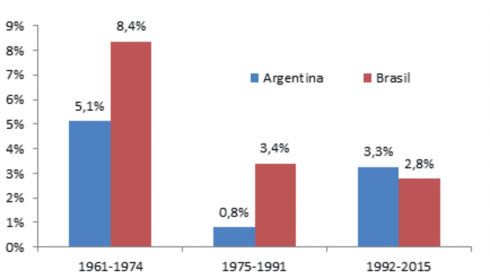

GRÁFICO 6: Crecimiento antes y después del MERCOSUR: otra Periodización Tasa de Crecimiento promedio de Argentina y Brasil: 1961-1974, 1975-1991 y 1992-2015

Fuente: Elaboración propia en base a Banco Mundial

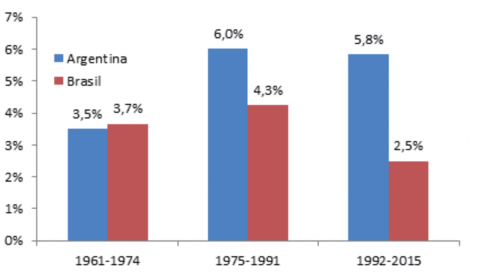

Lo primero que salta a la vista es que el período 1961-1974 fue, a todas luces, una excepción. La experiencia de nuestro socio recibió el nombre de «milagro brasileño», y Argentina también aprovechó muy bien este período de bonanza regional (y mundial). Entre 1975 y 1991, ambos países redujeron abruptamente su tasa de crecimiento, mucho antes de la puesta en marcha del MERCOSUR. Por lo tanto, el período 1992-2015 es mejor entenderlo como una continuidad (incluso con algún beneficio neto en el caso de Argentina) del ralentamiento estructural de ambas economías. La conclusión más factible es que en realidad el MERCOSUR no logró compensar otros problemas macroeconómicos que afectaban el desempeño de largo plazo de ambas economías. Veamos ahora qué ocurrió con la volatilidad separando en los mismos tres períodos (Gráfico 7).

GRAFICO 7: Volatilidad antes y después del MERCOSUR: otra Periodización Desvío Estándar del Crecimiento de Argentina y Brasil: 1961-1974, 1975-1991 y 1992-2015

Fuente: Elaboración propia en base a Banco Mundial

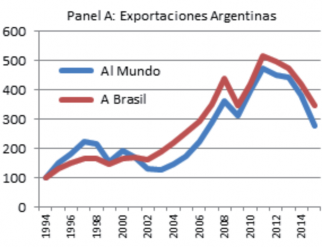

Nuevamente, el deterioro en materia de inestabilidad real de los dos socios comienza con mucha anterioridad a la firma del acuerdo. De los dos, Argentina fue claramente el más perjudicado. Pese a una baja tasa de crecimiento promedio y una elevada volatilidad, el comercio intrarregional se expandió fuertemente, en especial en los años 2000, a una velocidad incluso mayor a la observada en los 90s (Gráfico 8). Es cierto que la aparición de Asia Emergente como motor del crecimiento global desvió la mirada hacia el Este, pero ello no debe tapar un hecho remarcable: los ingresos por exportaciones de Argentina y Brasil derivados de su comercio son dos o tres veces más altos que en los noventas.

GRÁFICO 8: Exportaciones Bilaterales y al Mundo Argentina (A) y Brasil (B), en dólares corrientes 1994=100.

Fuente: Elaboración propia en base a datos de CEPAL

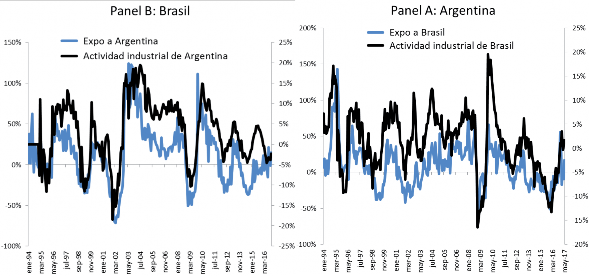

Como es sabido pero vale la pena remarcar, el comercio de Argentina y Brasil depende fundamentalmente del nivel de actividad del socio. El Gráfico 9 muestra que ese el caso a lo largo de la última década y media. Es un típico caso de oportunidades con riesgo: el buen desempeño del socio tiene efectos de derrame importantes sobre la economía vecina y ese efecto suele ser a nivel agregado más fuerte que la competitividad relativa.

Así, las conclusiones que podemos obtener de estos datos es en buena medida contraria a la de la opinión pública. Por un lado, el comercio intrarregional aumentó marcadamente en las últimas décadas. Por el otro, es posible que el «desvío de comercio» generado por la unión aduanera haya permitido sostener el nivel de actividad en amplios segmentos de la industria, esto es, en sectores que no logran competir a nivel internacional.

Los beneficios de este patrón de integración internacional van más allá del ingreso que perciben los exportadores de cada país. Pese a la elevada volatilidad experimentada (en parte) por la mayor integración, el comercio regional ha tenido ventajas importantes en materia de intercambio de bienes de mayor valor agregado. En particular, Brasil constituyó para Argentina una suerte de freno a la tendencia a una mayor primarización de nuestras exportaciones provocada por los sucesos globales de los últimos 30 años.

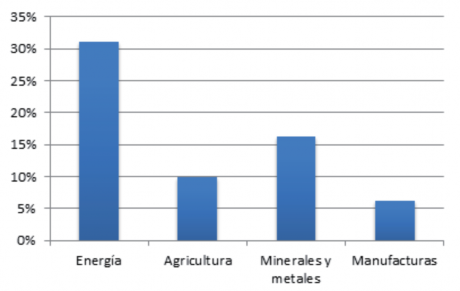

Detengámonos un momento en este punto. Es importante enfatizar que la cláusula ceteris paribus no aplica en este caso. En las últimas décadas los patrones de comercio internacional se han modificado profundamente. Nos referimos, por supuesto, a la irrupción de Asia Emergente como jugador principal en la economía mundial. La participación de estos países en el PIB mundial ha avanzado sin pausa y en pocos años se igualará con el producto total de las economías avanzadas. Dentro de Asia Emergente resalta, naturalmente, el caso de China, pero las oportunidades futuras incluyen además a otros tigres asiáticos y en particular a India, cuyo producto ya supera cómodamente el 5% del PIB global.

La aparición de Asia (principalmente de China) introdujo modificaciones relevantes en el perfil comercial de muchas economías, y en particular de las de América del Sur. Siendo exportador neto de bienes industriales e importador neto de materias primas. El inicio de la convergencia a alta velocidad de China y de sus socios regionales implicó dos cosas. La primera, que en su actual etapa de desarrollo el gigante asiático domina la demanda mundial de commodities, que ocupa casi un 30% de sus importaciones. En el caso de la soja, por ejemplo, la demanda china fue en 2010 la mitad del total mundial. La segunda, que los términos de intercambio de los países de la región llegaron a máximos históricos que no se habían visto nunca desde que existen estadísticas fiables al respecto.

GRÁFICO 11: Perfil de Exportaciones de Argentina y Brasil al Mundo y a China Participación por rubro de exportaciones en dólares al Mundo y a China de Argentina y Brasil, 2015

GRÁFICO 12: Perfil Comercial Bilateral y con el Mundo Participación por rubro de exportaciones en dólares al

GRÁFICO 13: Concentración de las Exportaciones por Destino Indice Herfindahl-Hirschman (HH) de las exportaciones por producto a 4 dígitos al Mundo, al socio y a China de Argentina y Brasil, año 2015

GRÁFICO 14: Volatilidad de los Términos del Intercambio Desvío estándar de las tasas de variación del precio de las commodities, 1961-2016

La inestabilidad de los precios de exportación no solo tiene efectos cíclicos directos sobre la dinámica de corto plazo. La variabilidad afecta también al valor de la riqueza natural, a su vez la principal garantía para tomar deuda externa. Este canal refiere a los nexos entre la estructura productiva y las finanzas: la calidad del colateral para tomar deuda externa será más baja cuanto mayor sea el sesgo exportador hacia los recursos naturales.

El argumento es sencillo. Como señala Gary Gorton en sus estudios sobre las crisis financieras((Ver por ejemplo Gorton y Ordoñez (2014).)), las buenas garantías son aquellas cuyo valor es insensible a la llegada de nueva información, lo que hace que su valor sea menos volátil que el de otros activos o bienes. Ahora bien, la riqueza natural se estima como el valor descontado de la renta futura generada por su uso, lo que depende esencialmente del precio de las commodities, ya que la variabilidad en la cantidad de recursos productivos es ínfima. Por ser los precios de los productos primarios más volátiles que los de las manufacturas, las economías basadas en recursos naturales se enfrentan a un problema financiero estructural: poseen garantías pobres y volátiles para el financiamiento externo.

Esta debilidad estructural está presente en el MERCOSUR. Para verificarlo podemos tratar de identificar en qué medida las perturbaciones exógenas alteran la riqueza del capital natural (esto es, el valor de las garantías) en la región vis-à-vis lo que sucede en todo el mundo. El Gráfico 15 reproduce los resultados de la estimación. Partiendo de la variación de la riqueza en el mundo y en América del Sur entre 1995 y 2005, se dibujaron campanas de Gauss para el diferencial entre los cambios en la riqueza total asociados con el capital natural y aquellos asociados al capital reproducible. Corroboramos que, pese a su heterogeneidad intrínseca, un factor común a todos los países de América del Sur es el marcado sesgo a sufrir cambios bruscos en su capital natural como principal factor que explica los cambios en la riqueza total.

GRÁFICO 15: Shocks al Capital Natural y Reproducible Distribución de probabilidades de la respuesta a shocks al capital natural y reproducible, año 2005.

GRÁFICO 16: Volatilidad de la Riqueza Variación anual de la riqueza natural medida en dólares constantes, Argentina (A) y Brasil (B)

Los tres colapsos tienen algo en común: todos están antecedidos por auges en la riqueza. Esto quizás pudo haber empeorado las cosas dado que las revisiones a la baja en el nivel de riqueza se encuentran habitualmente asociadas con la amplificación de las crisis (Heymann y Stiglitz, 2016). En efecto, Manzano y Rigobon (2001) muestran que la «Década Perdida» en la región (los años ochentas) se explica en buena medida por la acumulación excesiva de deuda a fines de los setenta, que eran buenos tiempos en términos del valor de las garantías de recursos naturales. Luego de la caída en el precio de las commodities a principios de los ochenta, el escenario de sobreendeudamiento fue el predominante((Caballero (2000), en su estudio de volatilidad macroeconómica en la región durante los noventa, aporta argumentos en la misma dirección.)).

Repasemos estos resultados en términos de los dividendos de la relación comercial Argentina-Brasil. Ante estos riesgos, la relación bilateral opera ventajosamente en dos sentidos. Por un lado, es un socio comercial importante para nuestros productos industriales. Por el otro, Brasil es también relevante porque contribuye a estabilizar el valor de nuestra riqueza, principal colateral para el financiamiento externo. En otras palabras, Brasil es un socio estratégico en varios sentidos, todos relacionados con las oportunidades de desarrollo de mediano y largo plazo. Primero, Brasil constituye una alternativa clave en materia de exportaciones industriales. Los tratados de complementariedad comercial, como el acuerdo automotriz, constituyen una de las exiguas alternativas para que Argentina gane escala dinámica en la consecución de una matriz de exportaciones diversificada. Segundo, y relacionado con esto, Brasil opera contrarrestando los efectos de la volatilidad de los precios internacionales sobre la capacidad de Argentina para vender como garantía sus recursos naturales a la hora de lograr el financiamiento externo necesario para el desarrollo.

Estas son ganancias «por la negativa», en el sentido que la integración con Brasil nos permite suavizar los potenciales efectos nocivos de la primarización inducida por la irrupción de China en el tablero internacional. Para asegurar que la interacción con Brasil también tiene ventajas puras, exploramos a continuación las posibilidades de acción conjunta que pueden contribuir a una agenda de desarrollo común. En particular, nos interesa examinar alternativas disponibles para la coordinación macroeconómica.

IV. COORDINACION MACRO EN EL MERCOSUR

IV.1 Aspectos Conceptuales

La teoría de la coordinación macroeconómica regional, si bien puede asociarse a ramas académicas bien establecidas (como la teoría de la decisión, teoría de los juegos, finanzas internacionales, etc), no suele tener en la práctica una guía de acción predefinida. Se esperaba que, en el marco del MERCOSUR, los actores profundizarán su interdependencia a medida que se identifican oportunidades de cooperación y también la necesidad de solucionar problemas macroeconómicos comunes. Pero en la práctica, las iniciativas de cooperación en política macro nunca tomaron vuelo.

La cooperación en materia de políticas parece ser, sin embargo, una alternativa válida para enfrentar la elevada volatilidad macroeconómica en un contexto de bajo crecimiento de la región. En efecto, en los últimos años la intensidad de los derrames macroeconómicos entre Argentina y Brasil se volvió un tema central en la conformación de expectativas de los agentes económicos. Hay evidencia de que los flujos comerciales entre los países tenían un grado de derrame limitado entre 1970 y 1991 (Heymann y Navajas, 1992), pero que posteriormente creció significativamente en los 90s y los 2000s (Fanelli y Albrieu, 2011).

En este estado de cosas, existe un espacio teórico para evaluar las alternativas a mano para regular esta mayor dependencia cíclica de los dos países. Heymann y Navajas (2000) explican que el argumento para la coordinación es que, justamente, los derrames entre economías generan oportunidades para los países involucrados. El autor distingue tres casos de conflictos donde la coordinación puede contribuir a mejorar los resultados: i) oportunismo, ii) Respuestas unilaterales a shocks y iii) Instrumentos volátiles.

El primer caso supone evitar el oportunismo y sus resultados indeseables del tipo «race to the bottom». Esto podría ocurrir con una guerra de devaluaciones sucesivas destinadas a «empobrecer al vecino», o también ante un conflicto derivado de una competencia desleal por atraer inversión extranjera. Para este tipo de disputas potenciales, un acuerdo que establezca reglas de conducta podría contribuir a acotar las acciones desestabilizantes. Sin embargo, lejos estamos de disponer de la capacidad para determinar un conjunto amplio de acciones coordinadas en la política macroeconómica como un todo, ya que si bien la interacción entre ambos países es importante, los resultados macro no están completamente definidos por el socio respectivo.

En el segundo caso no existen necesariamente conflictos de intereses de naturaleza permanente, aunque éstos pueden surgir como consecuencia de determinados shocks. Aquí, las oportunidades de coordinación surgen caso por caso, según el tipo y la intensidad de la perturbación de que se trate. En la práctica, la ausencia de un conjunto bien determinado de acciones o reglas ante turbulencias concretas suele obligar a respuestas unilaterales y/o apresuradas, de modo que habría espacio para definir una agrupación de reglas contingentes para limitar los impactos de esos shocks.

Por último, pueden existir instancias en que los agentes de decisión juzgan que la variabilidad misma de ciertos instrumentos resulta costosa, y que por lo tanto sería útil limitar concertadamente sus movimientos. En el límite, la coordinación plena podría derivar en acuerdos que cedan algunas políticas macroeconómicas clave en un organismo supranacional, pero las condiciones para que este tipo de unificación tenga éxito parecen exceder con creces el caso del Mercosur. Con todo, los arreglos posibles son varios y contienen un continuo de temas de diferente grado y compromiso de coordinación. Algunos de ellos son: (i) la disyuntiva entre la predeterminación de las políticas y el mantenimiento de flexibilidad ante perturbaciones o situaciones no previstas («rules versus discretion»); (ii) la determinación de la lista de variables comprometidas, y los criterios para establecer sus niveles y dinámica; (iii) la previsión de eventualidades asociadas a la fijación de cláusulas de contingencia; (iv) los mecanismos de enforcement de los acuerdos; (v) la relación con otros esquemas de coordinación. Todas estas son cuestiones complejas y seguramente políticamente sensibles, pero en modo alguno deben ser consideradas fuera de toda discusión.

IV.2 Macroeconomía y coordinación en el MERCOSUR

El Mercosur está integrado por economías de muy diferente tamaño, y la demanda de coordinación es consiguientemente asimétrica. Aun así, en principio podría existir un interés común a las partes en acotar el grado de inestabilidad macroeconómica de la región. Lamentablemente, los avances en materia de integración comercial no necesariamente proveen estabilidad macroeconómica per se. Los canales por los que un comercio activo disminuye la volatilidad macro son indirectos, y no abundan las referencias analíticas que vinculan un mayor comercio con la suavización de los riesgos agregados. Como ya explicamos, la visión teórica predominante en los noventas asumía una causalidad en sentido opuesto: la previsibilidad macroeconómica debía adquirir el carácter de un «bien público» a defender en la zona para beneficiar el intercambio y, eventualmente, extenderlo. El potencial incentivo a proveer políticas de estabilización para afirmar el acuerdo regional, sin embargo, exige que las políticas locales sean capaces de lograr este objetivo por sí mismas, algo que estuvo lejos de verificarse en la práctica desde hace 20 años a esta parte.

De partida, el escaso desarrollo de la región atenta definitivamente contra este objetivo macroeconómico. Como indica Fanelli (op. cit., pp 4), las economías del MERCOSUR se caracterizan por tener una estructura de mercados incompleta, lo que puede afectar el funcionamiento del régimen de cambios y la política monetaria. Los mercados de crédito y de bonos son particularmente débiles y segmentados y la estructura de maduración muy incompleta, lo que disminuye el poder de la políticas monetaria, que suele terminar activándose por lo general a través del canal cambiario. Al mismo tiempo, los mercados para la cobertura del riesgo cambiario son poco profundos, por lo que en la práctica una política monetaria demasiado activa puede traer como consecuencia costos en términos de riesgo e incertidumbre.

En estas circunstancias, la elección del régimen cambiario de Argentina y Brasil termina siendo clave para las decisiones de los agentes en la región. Es obvio que un régimen cambiario que pudiera asegurar un crecimiento sostenido de la demanda agregada de cada país proveería derrames positivos sobre el comercio de cada socio, con potentes efectos de feedback. Pero en la práctica los regímenes cambiarios de la región están sujetos a amenazas permanentes de modificación o colapso, lo que ensucia el funcionamiento macroeconómico a través de efectos negativos sobre la credibilidad. De paso, la integración comercial también es afectada por los cambios bruscos en la competitividad relativa, que provoca una pérdida de los costos hundidos en la creación de oportunidades de exportación. Los permanentes apremios macroeconómicos que sufre la región han sido la regla, pero la respuesta a esta circunstancia no puede consistir en autolimitarnos en las estrategias de coordinación. Corresponde darse la oportunidad de consideración de mecanismos realistas que permitan suavizar estas perturbaciones, reducir el riesgo de contagio y minimizar la incertidumbre en la zona.

V. A MODO DE CONCLUSIÓN: HACIA UNA AGENDA COMÚN

Los beneficios de la liberalización del comercio con Brasil parecen ser en la actualidad una discusión lejana y poco relevante. El entusiasmo con la idea de que el libre comercio traería múltiples ganancias gracias a la especialización o al aprovechamiento de economías de escala se fue diluyendo, y hoy casi no ocupa espacio en la agenda del desarrollo de la región.

Pese al volátil desempeño macroeconómico de Argentina y Brasil en los últimos 25 años, el MERCOSUR está lejos de haber constituido un fracaso. Si bien hay evidencia de algún contagio macroeconómico, la integración no fue una mochila en el funcionamiento económico de los países y en la práctica actuó como contrapeso de algunas tendencias de largo plazo poco deseables.

El creciente rol de Asia Emergente en la economía global, que perdurará durante bastante tiempo más, consolidó un posicionamiento económico del MERCOSUR que posiblemente no es el más efectivo a la hora de pensar el desarrollo de largo plazo. Las exportaciones de la región son predominantemente primarias y las importaciones contienen en cambio un elevado valor agregado. Brasil, pese a ser considerado un país «industrial», tiene una composición de su comercio bilateral con China casi idéntica a la de Argentina, lo que confirma que para los vecinos nuestro país sigue siendo un destino más que deseable para la colocación de valor agregado.

Para que la preservación de la estructura industrial se consolide, debemos resguardar la relación con Brasil y al mismo tiempo minimizar los costos en materia de contagio de shocks macroeconómicos. Si bien la mayor parte de las perturbaciones que sufre la región suelen ser comunes a ambos países, en los últimos años la inestabilidad política ha creado un alto grado de incertidumbre que indudablemente afectó el crecimiento mutuo. La mejor forma de sostener las ventajas de una relación y de suavizar sus riesgos es propender a una agenda de coordinación de políticas macroeconómicas, y no a tirar por la borda el enorme esfuerzo de integración logrado hasta ahora.

Las alternativas concretas de interacción son múltiples, y de distinto grado de complejidad y aplicabilidad. La más inmediata y posiblemente menos costosa es el mero intercambio de información entre las dos naciones. Esta es un cooperación de base que permitiría identificar mejor los efectos de feedback entre los países, y coordinar automáticamente las políticas considerando la «función de reacción» del otro. El intercambio de información sobre la que se basan esas predicciones podrían también mejorar la calidad y disponibilidad de estadísticas comunes.

El reconocimiento de que las exportaciones de cada país dependen del crecimiento económico del otro tiene implicancias automáticas para la creación de un diálogo fértil en materia de coordinación, teniendo en cuenta circunstancias específicas donde un severo desalineamiento cambiario entre ambas naciones, o un ciclo de crecimiento desparejo podría dar lugar a medidas comerciales no deseadas. En el caso de la inversión, los proyectos de infraestructura regional también podrían caer bajo el paraguas de la coordinación, proveyendo externalidades positivas para la región y complementariedad con el sector privado.

En materia financiera, podría evaluarse hasta qué punto los flujos de capital indiscriminados provocan apreciaciones cambiarias exageradas que desalientan la inversión en bienes transables,incrementan la volatilidad del consumo y del producto, y contribuyen a la conformación de burbujas de activos. En circunstancias, flujos bruscos y sus posteriores «frenazos» pueden inducir un aumento de la probabilidad de contagio de crisis financieras con sus consecuentes costos sobre el producto y el empleo. Teniendo en cuenta el elevado grado de comovimiento en los flujos financieros en la región, la lógica común para actuar sobre la cuestión es convincente.

En el caso de las perturbaciones idiosincrásicas, cuyo riesgo puede diversificarse perfectamente entre países, cabría estimar las opciones de esquemas que agrupen liquidez entre los países, como es el caso de los acuerdos de swaps de monedas.

REFERENCIAS

Babula, R., & Anderson, L. (2008). The Link Between Openness and Long-Run Economic Growth. Journal of International Commerce and Economics, 1-20.

Bohara, I. Gawande, K. y P. Sanguinetti (2004): «Trade diversion and declining tariffs: evidence from Mercosur», Journal of International Economics, Volume 64, Issue 1.

Caballero, R. (2000): «Macroeconomic Volatility in Latin America: A Conceptual Framework and Three Case Studies». Project Muse Economía, Volume 1, Number 1, Fall 2000, pp. 31-88, Brookings Institution Press.

Fanelli, J.M. (2000): «Coordinación Macroeconómica en el MERCOSUR», Red Sudamericana de Economía Aplicada, Documento de Trabajo Nro 1.

Fanelli, J.M. y R. Albrieu (2011): «Coordinación de políticas en un contexto de crisis», Proyecto de Cooperación Técnica y Financiera de la Unión Europea y el MERCOSUR, «Apoyo al Monitoreo Macroeconómico». Estudios para el diálogo macroeconómico en el MERCOSUR, Estudio 1.

Gorton, G. y G. Ordoñez (2014): «Collateral Crises», American Economic Review, 104(2): 343-78. Heymann, D. y F. Navajas (2000). Coordinación de Políticas Macroeconómicas en Mercosur: Algunas Reflexiones. En Carrera, J. y Sturzenegger, F. (eds.). Coordinación de Políticas Macroeconómicas en el Mercosur. Fondo de Cultura Económica.

Heymann, D. y Navajas, F. (1992): Interdependencias macroeconómicas entre Argentina y Brasil, CEPAL, Buenos Aires.

Malamud, A. (2005): «Mercosur Turns 15: Between Rising Rhetoric and Declining Achievement», Cambridge Review of International Affairs 18(3):421-36.

Manzano, O. y R. Rigobon (2001): «Resource Curse or Debt Overhang?» NBER Working Paper No. w8390.

Mira, P. (2002). «Moneda Única y Coordinación Macroeconómica en el Mercosur», Premio anual Dr. Manuel Belgrano, 2do lugar (mimeo).

Morais, A y S. Bender (2006): «Trade Creation And Trade Diversion In Mercosur And Nafta», Proceedings of the 34th Brazilian Economics Meeting 122, ANPEC.

Nagarajan, N. (1998): «MERCOSUR and Trade Diversion: What Do The Import Figures Tell Us?», European Economy, Economic Papers 129, Directorate General Economic and Financial Affairs (DG ECFIN), European Commission.

Rodriguez, F., & Rodrik, D. (2000). Trade Policy and Economic Growth: A Skeptics Guide to the CrossNational Evidence. NBER Working Paper No. 7081.

Stiglitz, J. y D. Heymann (eds) (2016): «La vida después de la deuda: Orígenes y Resoluciones de las Crisis de Deuda, Eudeba, Buenos Aires.

Estadísticas del sitio

Estadísticas del sitio