Sector externo y ciclos económicos. Un análisis comparativo de la industrialización por sustitución de importaciones y la posconvertibilidad*

Por Andrés Wainer

Investigador del Área de Economía y Tecnología de la Facultad Latinoamericana de Ciencias Sociales y del Concejo Nacional de Investigaciones Científicas y Tecnológicas; Argentina. E-mail: andres.wainer@gmail.com.

Códigos JEL: N16 – O11 – O54 – F10 – F40 | FECHA DE RECEPCIÓN: 29/08/2017 | FECHA DE ACEPTACIÓN: 22/09/2017

*El presente artículo se enmarca dentro del Proyecto PICT 2013-1775 «Las características actuales de la restricción externa en la economía argentina. Viejos problemas, nuevos dilemas», que cuenta con el patrocinio de la Agencia Nacional de Promoción Científica y Tecnológica.

La economía argentina exhibió altas tasas de crecimiento entre 2003 y 2008. Sin embargo, dicho ciclo se vio interrumpido por crecientes dificultades en el sector externo, truncándose una vez más la posibilidad de consolidar un sendero de desarrollo económico estable. En este sentido, hay muchos elementos que permiten establecer ciertos paralelismos con la situación que atravesó la economía argentina durante la segunda fase de la industrialización por sustitución de importaciones (ISI) entre fines de las décadas de 1950 y mediados de 1970, cuando la misma exhibió una dinámica conocida como de stop and go (pare y siga). Esta modalidad de funcionamiento cíclica generada por la «restricción externa» fue tempranamente analizada y caracterizada por autores pertenecientes a tradiciones de pensamiento económico originales del subcontinente latinoamericano, como el estructuralismo y el dependentismo((Entre los primeros estudios que relacionaron la problemática del sector externo con el comportamiento errático de la economía argentina se encuentran los trabajos fundacionales de Braun y Joy (1968) y Diamand (1973). Desde la década de 1980 esta problemática recibió un nuevo foco de atención a nivel mundial y regional a partir de los desarrollos realizados por Krugman (1979) y, en especial, por Thirlwall (1979). Uno de los países donde pasó a estudiarse más detenidamente esta cuestión fue en el Brasil. Si bien Edmar Bacha (1984) ya había realizado algunas contribuciones originales al problema distinguiendo entre la brecha interna y la externa, buena parte de los trabajos realizados en dicho país durante las décadas de 1990 y el 2000 se dieron a partir del impulso que dio el modelo de Thirwall (Canuto, 1998; De Aquino Fonseca Neto y Teixeira, 2004; Gonzaga Jayme Jr, 2003: Nascimento y Nascimento, 2012; Souza y Parreiras, 2006; Carvalho y Tadeu Lima, 2005).)) .

Frente a la reaparición de dificultades en el balance de pagos, en los últimos años han surgido nuevos trabajos que abordaron la problemática de la limitación externa desde distintas perspectivas. Entre los autores que abordaron esta cuestión desde enfoques heterodoxos se destacan los trabajos de Abeles, Lavarello & Montagu (2013); Amico, Fiorito & Zelada (2012); Bernat (2011); CENDA (2010); Féliz & López (2010); Fernández (2012); Katz & Bernat (2013); López & Sevilla (2010); Santarcángelo (2013), Schorr & Wainer (2013) y Schteingart (2016).

Sin embargo, con la salvedad del trabajo de Schteingart, el resto de los autores no se ha enfocado en un análisis de largo plazo que permita establecer similitudes y diferencias entre la dinámica que exhibió la economía argentina en relación a su sector externo durante períodos históricos tan diversos como la posconvertibilidad (2002-2015) y la etapa sustitutiva (1955-1975).

La trayectoria que describió la economía argentina en la etapa reciente presenta una oportunidad para analizar la cuestión de la restricción externa en un nuevo contexto mundial, regional y nacional. En este sentido, el trabajo se propone analizar las diferencias y similitudes entre las típicas crisis en el balance de pagos que se producían durante la segunda fase de la industrialización por sustitución de importaciones -y que derivaban en un comportamiento económico de tipo stop and go- y los problemas que emergieron en el sector externo durante la posconvertibilidad. Para ello se consideran las variables más relevantes registradas en el balance de pagos en ambas etapas.

El artículo comienza con un primer apartado donde se realiza una breve descripción del funcionamiento cíclico de la economía argentina entre 1955 y 1975. En el segundo apartado se mencionan los cambios más significativos acontecidos en el modo de acumulación a nivel mundial desde mediados de la década de 1970 y su impacto en la Argentina. A continuación se analiza la evolución del intercambio comercial, focalizando en las similitudes y diferencias que presentan ambos períodos. El cuarto apartado se centra en los desequilibrios en cuenta corriente y cómo estos fueron resueltos en los dos períodos considerados, mientras que los distintos movimientos en la cuenta capital y financiera son analizados en el quinto apartado. Finalmente, el trabajo cierra con unas breves consideraciones finales.

El stop and go durante la segunda fase de la sustitución de importaciones (1955-1975)

Para los estructuralistas latinoamericanos la dinámica de stop and go (pare y siga) que acompañó el proceso de industrialización sustitutiva se explicaba por la existencia de una estructura productiva desequilibrada (EPD) caracterizada por sectores con distintos niveles de productividad: un sector primario desarrollado tempranamente, competitivo a nivel internacional y principal generador de divisas de la economía, y un sector industrial desarrollado más tardíamente, con una menor productividad relativa, deficitario en su comercio exterior y, por ende, consumidor neto de divisas (Diamand, 1973). Como la producción agraria mantenía un volumen de producción relativamente estable, en períodos de crecimiento el proceso conducía a un cuello de botella en el sector externo que derivaba en la imposibilidad de sostener la paridad cambiaria.

La dinámica que tomaba el ciclo puede sintetizarse de la siguiente manera: la elevación del empleo y de los salarios reales durante la fase expansiva del ciclo económico conducía a una creciente demanda tanto de bienes industriales (que eran fuertemente dependientes de maquinaria e insumos importados) como de «bienes salario» derivados del sector agropecuario (que eran la base de las exportaciones). Dicho incremento del consumo doméstico, junto a la expansión industrial y el consecuente aumento en la demanda de bienes importados (fundamentalmente bienes intermedios y de capital), producían una contracción del saldo comercial hasta alcanzar un déficit (Braun & Joy, 1968; Diamand, 1973; Canitrot 1975 & 1983).

Para su solución se aplicaban políticas de estabilización basadas esencialmente en: a) la devaluación de la moneda (que incrementaba los precios de las exportaciones e importaciones en moneda doméstica, lo cual derivaba en una caída de los salarios reales y en una disminución de la participación de los mismos en el ingreso), b) la reducción del gasto público y c) la elevación de las tasas de interés internas. Estas políticas contractivas restablecían el equilibrio de la balanza de pagos al reducir el nivel de actividad, produciéndose una reducción de las importaciones y, en menor medida, una ampliación de los saldos exportables (Braun, 1975; Diamand, 1973). En dicho punto estaban dadas las condiciones para aplicar políticas expansivas que impulsaran nuevamente el crecimiento del producto de forma tal que se reiniciaba la fase ascendente del ciclo.

Como sostiene Basualdo (2006), si bien la dinámica cíclica de corto plazo se mantuvo a lo largo de todo el período de la segunda sustitución de importaciones, en los últimos años (1964-1974) la maduración de las inversiones hechas en la etapa desarrollista permitieron morigerar parcialmente la misma de forma tal que las declinaciones en la balanza comercial fueron menores y en lugar de inducir una contracción absoluta del producto derivaron en un menor ritmo de crecimiento (Gráfico Nº 1). Las transformaciones en el modo de acumulación a nivel mundial y el drástico cambio de política económica operado en el país a partir de la irrupción de la última dictadura militar en 1976 no permiten evaluar con precisión en qué medida la lógica cíclica estaba siendo superada o simplemente postergada transitoriamente.

GRÁFICO 1: Argentina. Saldo comercial y variación del PIB, 1955-1975 (en dólares corrientes y porcentajes)

FUENTE: Elaboración propia a partir de información de CEPAL e INDEC

Los cambios en el modo de acumulación a nivel mundial y su impacto en la Argentina

La declaración de la inconvertibilidad del dólar realizada por los Estados Unidos en 1971 y la consecuente ruptura de los acuerdos de Bretton Woods marcaron el inicio de un período de acelerada liberalización de los movimientos internacionales de capital. Los cambios impulsados por la liberalización de los movimientos de capitales derivaron en una creciente internacionalización de los procesos productivos de las grandes empresas. La caída de la tasa de ganancia, que estuvo en el origen de la crisis del modo de acumulación imperante hasta mediados de la década de 1970, impulsó a las grandes firmas, con el objetivo de reducir sus costos, a trasladar hacia la periferia los procesos de producción más intensivos en la utilización de mano de obra. Esta deslocalización fue posible gracias a los adelantos tecnológicos en materia de comunicación y a una caída sustancial en los costos del transporte (Arceo, 2005).

En dicho marco, la dinámica de stop and go que registraba la economía argentina sufrió alteraciones significativas a partir del golpe cívico-militar de 1976. La política económica impulsada por la dictadura no se restringió a un simple plan de estabilización más sino que buscó modificar las bases estructurales que generaban la dinámica cíclica con su consecuente conflictividad social. El objetivo del gobierno militar encabezado por el General Videla, tanto por la vía represiva –a partir del terrorismo de Estado– como a través de la reestructuración económica –con la imposición de un plan económico neoliberal basado en la apertura de la economía y la desregulación de los mercados–, fue sentar nuevas bases de funcionamiento económico que permitiese dejar atrás la dinámica sustitutiva con su consecuente inestabilidad social y política (Canitrot, 1980; Schvarzer, 1983; Villarreal, 1985).

Además de iniciar una fuerte apertura comercial, la dictadura militar impuso una liberalización financiera que facilitó un proceso de masivo endeudamiento externo (público y privado) y la fuga de capitales al exterior. De esta manera se modificó la dinámica del sector externo, permitiendo una disociación parcial entre la capacidad de la economía argentina para generar divisas «genuinas» y la evolución del ciclo económico (Basualdo, 2006). Sin embargo, lejos de resolverse, los problemas en el frente externo se incrementaron. Si bien en el corto plazo el nivel de actividad pudo «desacoplarse» del resultado comercial, las modificaciones introducidas terminaron profundizando los problemas de sustentabilidad de la balanza de pagos a través de la sistemática salida neta de capital local al exterior.

Con sus variantes y no exentos de contradicciones, algunos de los principales elementos instalados a partir de la última dictadura militar se afianzarían en el transcurso del primer gobierno de la recuperación democrática (1983-1989) y, sobre todo, bajo la etapa de la política de la Convertibilidad (1991-2001). La apertura y la desregulación general de la economía fueron profundizadas durante los gobiernos democráticos de Carlos Menem (1989-1999), dando lugar a la consolidación de la «valorización financiera», proceso favorecido por la adopción en 1991 de un régimen de conversión de caja fija que anulaba la política cambiaria y monetaria, como así también restringía notablemente los márgenes de acción fiscal.

La apertura comercial prácticamente indiscriminada y la sobrevaluación cambiaria resultante de la aplicación del Plan de Convertibilidad condujeron a un déficit comercial estructural, el cual sólo pudo ser sustentado a partir de un continuo ingreso de capitales que se dio fundamentalmente a través del endeudamiento externo y la inversión extranjera directa (IED). Ello condujo tanto a un aumento exponencial de la deuda externa (pública y privada) como a una acelerada extranjerización de los núcleos centrales de la economía (Gaggero, Schorr y Wainer, 2014).

Ante el rápido agotamiento de las privatizaciones de las empresas públicas –que habían permitido un considerable ingreso de capitales bajo la modalidad de IED–, la economía argentina profundizó en extremo su dependencia del endeudamiento externo, lo que llevó a un dinámica insustentable de tipo Ponzi((La dinámica Ponzi refiere al mecanismo por el cual se toman nuevas deudas para pagar los créditos contraídos anteriormente. En la medida en que no se logran mejorar las condiciones de financiamiento (tasa de interés y plazos), dicho esquema se torna insustentable y por lo general «estalla» cuando los acreedores deciden dejar de otorgar financiamiento al percibir que el nivel de endeudamiento del deudor alcanzó un nivel que pone en riesgo su capacidad de repago)). La extrema fragilidad de este régimen se hizo evidente a partir de una sucesión de crisis externas que impactaron en el país tanto por la vía financiera –crisis del Tequila (1995) y asiática (1997/98)– como comercial –crisis brasileña (1999). A ello se le sumó la caída de los precios de los principales productos de exportación en los últimos años de la década((A partir de 1998 los precios del trigo, el maíz y la soja allí registraron una fuerte contracción, siendo que en 2001 los mismos eran entre un 45% y un 49% inferiores a los vigentes en los años 1996 y 1997 respectivamente (CIFRA, 2009))). La conjunción de estos procesos fueron disparadores de una profunda crisis económica que terminó con la cesación de pagos de la mayor parte de la deuda pública y el colapso del régimen de Convertibilidad (Cantamutto y Wainer, 2013; Kan, 2009).

La renovada importancia del resultado comercial: ¿Un nuevo stop and go?

Tras superar la crisis económica más profunda de su historia moderna, la Argentina registró durante poco más de un lustro (2003-2008) inéditas tasas de crecimiento que fueron acompañadas por significativas mejoras en numerosos indicadores sociales. Con el default de una parte de la deuda pública y la mega devaluación de la moneda en 2002 el país inició un período de inédita holgura externa que llevó a numerosos analistas y hacedores de política a afirmar que los problemas derivados del estrangulamiento en la balanza de pagos habían quedado en el pasado. Estas mejoras en el frente externo estuvieron asociadas a una evolución favorable de los términos de intercambio, una inicial contracción de las importaciones a raíz del desenlace de la crisis de la Convertibilidad (devaluación y recesión), un incremento cuantitativo de las exportaciones y la reestructuración con quita de la deuda pública.

El importante saldo comercial positivo obtenido durante los primeros años de posconvertibilidad (Gráfico Nº 2) permitió acumular reservas internacionales reduciendo sensiblemente la dependencia del ingreso de capitales.

Gráfico Nº 2. Argentina. Saldo comercial y variación del PIB, 2002-2015 (en dólares corrientes y porcentajes)

Fuente: Elaboración propia a partir de información del INDEC

Esta centralidad que adquirió el resultado comercial en la provisión de divisas fue una característica en común que compartieron la segunda fase de industrialización sustitutiva (1955-1975) y el período de posconvertibilidad (2002-2015), aunque ello se dio por motivos distintos. Mientras que en el caso de la etapa sustitutiva esto se debía al menor peso a nivel mundial que tenían los flujos de capitales en el período, en la etapa reciente ello se debió a la virtual auto-exclusión de la Argentina de los mercados financieros internacionales a raíz de la declaración del default a fines de 2001 (Damill, Frenkel & Rapetti, 2005; Kulfas & Schorr, 2003). En este sentido, a pesar de tratarse de etapas muy distintas del capitalismo a nivel mundial, se generaron restricciones que tendieron a operar en un sentido similar.

Tal como sucedió con el modelo de stop and go, en la posconvertibilidad se observó una relación inversa entre la variación del producto interno bruto (PIB) y el saldo de la balanza comercial (Gráficos Nº 1 y Nº 2). Sin embargo, durante la primera fase de alto crecimiento de la posconvertibilidad (20032008) existió una diferencia en el comportamiento de ambas variables respecto al período sustitutivo ya que, tras una pequeña reducción respecto al máximo alcanzado en 2002, el saldo comercial se mantuvo en niveles elevados «a pesar» de las altas tasas de crecimiento registradas en dicho período.

Ello se debió tanto al comportamiento de las importaciones como de las exportaciones. En relación al primer factor, debe señalarse que la recesión económica que culminó con la crisis final de régimen de Convertibilidad en 2001 en realidad se inició a finales de 1998, produciéndose un continuo descenso de las importaciones desde ese entonces hasta alcanzar su mínimo valor tras el abandono de la convertibilidad en 20024. En este sentido, el ajuste no se inició con la devaluación de la moneda tal como ocurría durante la etapa sustitutiva sino que la precedió, siendo la brusca modificación de la pauta cambiaria la manifestación más álgida de una crisis que ya se encontraba en pleno desarrollo. Si bien a partir de 2003 las compras al exterior volvieron a aumentar debido al crecimiento económico, recién en el año 2006 lograrían superar el nivel alcanzado en 1998.

Por su parte, las exportaciones también registraron un comportamiento disímil entre la primera etapa de la posconvertibilidad y el período de industrialización sustitutiva: a diferencia de lo ocurrido durante las décadas de 1950 y 1960, cuando las ventas al exterior se incrementaban muy lentamente (entre 1950 y 1970 las mismas se expandieron a una tasa anual acumulativa de 1,7%), entre 2002 y 2008 las mismas avanzaron a un ritmo vertiginoso (18,2% anual).

La simultaneidad del aumento de las ventas al exterior y del ingreso en este período tiene que ver con varios factores que no estaban presentes o que tenían una incidencia muy menor durante el período sustitutivo. En primer lugar, la importancia de las exportaciones sobre el producto interno bruto fue mucho mayor en la etapa reciente, siendo que entre 2003 y 2015 las mismas representaron en promedio el 14,9% del mismo frente al 1,2% del período 1955-1975 (PIB a precios de 1993). Ello determinó que las ventas al exterior pasaran a tener una incidencia estadística mucho mayor en la variación del producto. Más allá de este factor se destacan otros procesos, algunos de los cuales refieren a cambios estructurales y otros a cuestiones coyunturales. Entre estas últimos se destaca la favorable evolución que registraron los precios internacionales de los commodities a partir de 2002, entre los cuales se encontraban los principales productos de exportación del país((Entre 2002 y 2008 los precios en dólares de los productos exportados por la Argentina se incrementaron un 11% anual mientras que las cantidades lo hicieron a un ritmo de 7%. Si bien en 2008 los precios tuvieron un descenso como resultado de la emergencia de la crisis internacional, a mediados de 2010 los mismos iniciaron una recuperación que se extendió hasta finales del año 2012 (INDEC y BCRA).)).

Entre los factores estructurales resaltan dos procesos que afectaron tanto el volumen exportado como su composición. En primer lugar, durante los años noventa se incrementaron notablemente las exportaciones de combustibles y energía y, hacia finales de dicha década, de productos derivados de las actividades mineras, procesos que se mantuvieron en alza durante los primeros años de la posconvertibilidad (Barrera, 2013 y Basualdo, 2013).

Pero más importante aún, en segundo lugar se destaca la fuerte expansión que registró la producción agrícola a partir de los cambios tecnoproductivos que tuvieron lugar a lo largo de la década de 1990((A partir de mediados de la década de 1990 comienza una inédita expansión de la producción agrícola sustentada tanto en un incremento de la productividad como en un crecimiento de la superficie sembrada y en una alteración en la composición de la producción. Uno de los factores más relevantes que explican el incremento de la producción y la productividad es la introducción de la soja transgénica, dado que la misma podía ser cultivada en zonas que hasta ese momento no eran aptas para producir granos. Por otra parte, al mismo tiempo se consolida el «contratismo», se desarrolla la maquinaria y se difunde rápidamente la siembra directa que, al no exigir la roturación de la tierra, disminuye el costo de producción y la erosión del terreno. Al respecto consultar Basualdo (2008) y Bisang (2007).)). Ello permitió no sólo un considerable incremento de la producción y de las exportaciones agropecuarias sino que también modificó su composición, siendo que la soja y sus derivados se convirtieron en los principales productos.

En tercer lugar debe señalarse la expansión de las exportaciones no tradicionales, proceso que comenzó a darse hacia fines de la década de 1960((Uno de los principales objetivos del plan económico elaborado por Krieger Vasena como ministro de Economía del gobierno del General Onganía (1966-1969) fue el incremento de las exportaciones no tradicionales. Para ello se dispuso, entre otras medidas, el congelamiento de salarios, una fuerte devaluación de la moneda, la aplicación de retenciones a las exportaciones de productos agropecuarios y la reducción de aranceles a la importación de insumos y maquinaria. Al respecto consultar Braun (1975). )). Tras un período de retracción debido a la política desindustrializadora de la última dictadura cívico-militar (1976-1983), dicho proceso recibió un fuerte impulso durante la segunda mitad de la década de 1980 a partir de la conjunción de diversas medidas de promoción a las exportaciones no tradicionales con una fuerte contracción del mercado interno((La expansión de las exportaciones de manufacturas durante la segunda mitad de la década de 1980 se debió a una conjunción de factores entre los que se destacan una legislación promocional tendiente a impulsar las ventas externas, la existencia de escenarios internacionales favorables en términos de demanda, nuevas prácticas empresarias tendientes al aprovechamiento de las ventajas comparativas a escala mundial, un elevado tipo de cambio real y, especialmente, la existencia de crecientes saldos exportables debido a que la maduración de las inversiones realizadas durante la etapa sustitutiva se terminó dando en un contexto económico recesivo. De esta manera la competitividad de buena parte de las manufacturas exportadas que no se basaban en ventajas comparativas naturales derivó en la existencia de subsidios implícitos, los cuales estaban dados por su venta al mercado interno a un precio superior al de exportación, hecho posibilitado por el carácter oligopólico de dichas producciones. Al respecto consultar, entre otros, Azpiazu & Schorr (2010) y Bisang (1990). )).

De esta manera, mientras que hasta 1968 las exportaciones de manufacturas de origen industrial nunca habían superado el 10% del total, en 1975 llegaron a representar el 21%, en tanto a fines de los ochenta fueron más de un tercio del total.

Si bien durante la posconvertibilidad el principal rubro de exportación fueron las manufacturas de origen agropecuario (MOA) -con una participación del 34,8% del total exportado entre 2002 y 2015-, el mayor incremento de las ventas al exterior de las manufacturas de origen industrial (MOI) llevó a las mismas casi al mismo nivel que las primeras, con una participación promedio del 32,4% en el mismo período((El resto de las exportaciones realizadas entre 2002 y 2015 se repartieron de la siguiente manera: el 21,4% de las ventas al exterior correspondió a productos primarios, en tanto el 12,0% a combustibles y energía (INDEC).))((De todos modos, cabe tener en cuenta dos elementos al momento de evaluar la evolución de las exportaciones de manufacturas industriales durante la posconvertibilidad. En primer lugar, debe señalarse que una parte importante del buen desempeño de las mismas se debió a la puesta en marcha y la consolidación de varios proyectos mineros con fuerte subvención estatal (Basualdo, 2013) que permitieron un significativo incremento de las exportaciones de oro (no monetario), las cuales son consideradas como manufacturas de origen industrial a pesar de su grado de industrialización es bajísimo. En segundo lugar, gracias a la existencia de un régimen de promoción especial y en el marco del MERCORSUR, las exportaciones de automotores se incrementaron sustancialmente a lo largo de las décadas de 1990 y 2000. Sin embargo, debe señalarse que se trata de una industria que presenta el carácter de «armaduría», ya que la mayor parte de los componentes que utiliza son importados. Al respecto, un buen indicador del bajo nivel de integración de la producción automotriz lo constituye la proporción de importaciones respecto al consumo aparente (producción más importaciones), la cual pasó del 21,6% en 1993 al 54,6% en 2011 (CEP). )).

El incremento en la participación de manufacturas de origen industrial, de las exportaciones de combustibles –hasta mediados de los 2000– y de minerales y la expansión del cultivo y las exportaciones de soja posibilitaron no sólo un incremento cuantitativo de las exportaciones sino también una menor incidencia de bienes salario en las mismas((En efecto, el principal producto de exportación del país, la soja y sus derivados, no constituye un bien relevante en la canasta de consumo local. No obstante, tiene un efecto indirecto sobre algunos precios clave de la misma al ser un cultivo competitivo (en términos de superficie agrícola) con otros productos que sí integran la canasta de consumo de los asalariados, como el trigo y la carne. )).

Sin embargo, el aumento de las exportaciones durante la posconvertibilidad no se tradujo en un incremento del superávit comercial porque las importaciones exhibieron un crecimiento aún mayor en el mismo período (36,2% anual acumulativo). De manera que, si hasta la década de 1970 -tal como lo señaló en su momento Braun (1975)- era más fuerte el efecto expansivo/contractivo del producto sobre las importaciones (cuya elasticidad era muy elevada a cambios en el ingreso) que sobre las exportaciones (que dependían de un volumen de producción más o menos fijo y cuya demanda tenía una baja elasticidad a cambios en el ingreso), en la primera etapa de la posconvertibilidad estas últimas revelaron un comportamiento mucho más dinámico, expandiéndose simultáneamente a la demanda interna.

Asimismo, la incidencia de las importaciones y su elasticidad respecto a cambios en el ingreso fue mucho mayor en la posconvertibilidad que durante la etapa sustitutiva. A partir del procesamiento de datos de CEPAL e INDEC se obtiene que mientras que la elasticidad ingreso promedio de las importaciones entre 1955 y 1975 fue de 1,5 (es decir, por cada punto de incremento del producto las importaciones crecían un punto y medio), dicha relación aumentó a un promedio de 4,4 entre 2002 y 2015((Dicha elasticidad fue incluso algo superior a la registrada durante la vigencia de la convertibilidad, la cual fue de 4,2 promedio entre 1991 y el año 2000. Debe aclararse que en todos los casos la elasticidad ingreso de las importaciones fue calculara a partir de la variación en las importaciones en dólares corrientes y la variación del PIB en pesos constantes)). Esto supone una demanda de importaciones tres veces más elástica, que es lo mismo que decir que la economía argentina tuvo que generar, en términos relativos, el triple recursos externos que durante la fase sustitutiva para poder sostener su ritmo de crecimiento.

Ello se debe a que se trata de una economía mucho más abierta((Mientras que entre 1955 y 1975 la suma de las exportaciones e importaciones representó, en promedio, el 2,3% del producto, en el período 2002-2015 dicho promedio fue del 26,1%. )) y con una estructura industrial más desintegrada a nivel nacional, producto en buena medida del proceso de desindustrialización vivido entre 1976 y 2001 (Azpiazu & Schorr, 2010; Schorr, 2004). En efecto, al desagregar las importaciones por uso económico se observa que el incremento de las elasticidades se da exclusivamente en bienes de capital y bienes intermedios (que incluye piezas y accesorios para bienes de capital y vehículos automotores). A partir de información provista por Ferreres (2010) e INDEC se concluye que mientras que en el primero de los casos (bienes de capital) más que se duplicó la elasticidad ingreso de las importaciones, pasando de 2,2 para el período 1955-1975 a 4,9 en 2002-2015, para los bienes intermedios y automotores pasó de 1,27 a 4,30, es decir, fue más de tres veces mayor. Por el contrario, las elasticidades respectivas de combustibles y de bienes de consumo se mantuvieron prácticamente inalteradas((Mientras que la elasticidad ingreso de las importaciones de combustibles pasó de 5,11 en el período 1955-1975 a 5,87 en 2002-2015, la de bienes de consumo fue de 4,52 y 4,42 respectivamente. Cabe señalar que en el primer caso la elasticidad había descendido a lo largo de la década de 1990 y el primer lustro de los 2000, pero la emergencia de la crisis energética llevó a incrementar significativamente las importaciones de combustibles a partir de 2007)).

También se produjeron importantes cambios en la composición de la «canasta importadora» del país. Tal como se puede observar en el Cuadro Nº 1, el rasgo más distintivo al comparar los diferentes períodos es la mayor participación de los bienes de consumo en la posconvertibilidad (superior al 11%). Si bien se trata de un nivel inferior al vigente durante la vigencia de la Convertibilidad (17,8% promedio entre 1991 y 2001), de todas formas fue casi tres veces superior al registrado durante la etapa sustitutiva.

Cuadro Nº 1. Argentina. Importaciones por uso económico, promedios entre 1955 y 2015 (en porcentajes)

Por otra parte, la reducción parcial de la participación de bienes intermedios y, en menor medida, de bienes de capital en los últimos años (2009-2015) tanto respecto al período 1966-1975 como al lustro 2003-2008 se debió al fuerte incremento de las importaciones de combustibles –a raíz de las crecientes restricciones en materia energética- y no a un descenso de los primeros((Las restricciones en materia energética fueron consecuencia directa de la estrategia de subexploración y sobreexplotación que desplegaron las firmas petroleras, destacándose en ello el papel de YPF tras su privatización (Barrera, 2013). En ese marco, la importación de combustibles se multiplicó más de cuatro veces entre 2003-2008 y 2009-2015 (pasó de un promedio de 2.000 millones de dólares anuales a 8.150 millones), en tanto en la comparación de los mismos períodos las importaciones de bienes de capital se incrementaron un promedio de 50% y las de bienes intermedios un 79%. )). De no haberse incrementado en tal magnitud las importaciones de combustibles y energía no sólo sería mayor la participación de los medios de producción en las importaciones, sino también la de los bienes de consumo (aún a pesar de diversas restricciones a las importaciones impuestas a partir de 2011((En el marco de la reaparición de dificultades en el sector externo de la economía desde la Secretaría de Comercio Interior se dispusieron diversos mecanismos como la ampliación de la cantidad de partidas incluidas en las Licencias No Automáticas de importación (LNA) así como necesidad de presentar Declaraciones Juradas Anticipadas de Importación (DJAI), cuyo objetivo fue el de disminuir o bien postergar el ingreso de bienes importados.))).

De esta manera, a pesar del significativo incremento en las exportaciones, el impacto del aumento del ingreso sobre las importaciones se tornó mucho mayor e inmediato que durante la etapa sustitutiva. Por un lado, por la mayor gravitación de los bienes de consumo, pero sobre todo por el menor nivel de integración local de la producción y las mayores dificultades para sustituir bienes intermedios en un contexto de economías abiertas e integradas no sólo comercial sino también productivamente. En este sentido, mientras que la dinámica cíclica durante la etapa sustitutiva se dio en un contexto en el cual se desarrollaban nuevos sectores y la producción local avanzaba en la sustitución de bienes de consumo con creciente valor agregado (automóviles, electrodomésticos) y de bienes intermedios (siderurgia, química y petroquímica), el proceso de crecimiento económico iniciado en 2003 se dio, en lo fundamental, sin un cambio estructural en la economía respecto a la etapa neoliberal (CEPAL, 2012; Katz & Bernat, 2013; Fernández Bugna & Porta, 2007; Schorr, 2013).

Asimismo, a la fuerte dependencia de insumos importados que presenta la producción manufacturera debe sumársele la demanda de importaciones de otros sectores como, por ejemplo, el agropecuario, la cual era mucho más reducida durante la etapa sustitutiva. En efecto, no sólo eran menores las importaciones de bienes de capital del sector agropecuario -como tractores y cosechadoras- sino que a partir de la década de 1990 se sumó la importación de bienes intermedios incluidos en los paquetes tecnológicos asociados a la técnica de siembra directa y al cultivo de la soja transgénica (semillas genéticamente modificadas, diversos agroquímicos, fertilizantes, etc.).

En definitiva, durante la posconvertibilidad el desempeño de la economía argentina no sólo estuvo enmarcado en un contexto de apertura mucho mayor que durante la segunda fase del período sustitutivo, sino que el proceso de crecimiento tuvo lugar sin un cambio estructural.

Los desequilibrios en cuenta corriente

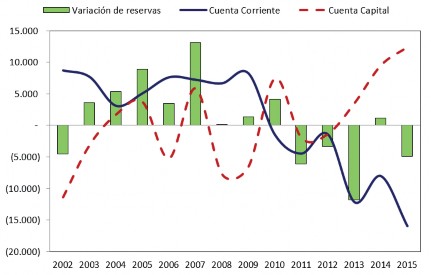

Tal como se observó (Gráfico Nº 2), el comportamiento del producto y de la balanza comercial a partir de 2008 tuvieron un comportamiento muy similar al del stop and go durante la etapa sustitutiva, es decir, se produjo una relación inversa entre la evolución del producto y el resultado comercial. Es allí justamente donde comienzan a vislumbrase problemas en el sector externo que impactarían en el ritmo de crecimiento económico((En esta segunda fase de la posconvertibilidad (2008-2015), el PBI creció a un promedio significativamente inferior al período anterior (1,5% por año frente al 8,5% en 2002-2008) (INDEC).)), aunque recién a partir de 2011 emergería de manera explícita la restricción externa, expresada en la persistente pérdida de reservas internacionales (Gráfico Nº 3).

Gráfico Nº 3. Argentina. Evolución de los principales componentes del balance de pagos, 20022015 (en millones de dólares corrientes

Fuente: Elaboración propia en base a INDEC.

De la información presentada en el gráfico precedente se concluye que el elemento central –aunque no exclusivo– para explicar la pérdida de reservas fue el creciente deterioro del resultado en Cuenta Corriente. Ello es otro rasgo compartido con el comportamiento del sector externo observado durante la etapa sustitutiva. En efecto, tanto durante la segunda fase de la posconvertibilidad como durante el período 1955-1975 predominó una situación deficitaria en Cuenta Corriente, junto a un superávit en al Cuanta Capital y Financiera. Sin embargo, a pesar de presentar el mismo sesgo en ambas etapas, los respectivos saldos promedio han sido mucho más amplios durante la última que en el período sustitutivo, no sólo en términos absolutos sino también en relación al tamaño de la economía (Gráfico Nº 4).

Gráfico Nº 4. Argentina. Saldos promedio de cuenta corriente y cuenta capital y financiera sobre el PIB, 1955-1975 y 2003-2015 (en porcentajes)

Fuente: Elaboración propia en base a Ferreres (2010) e INDEC.

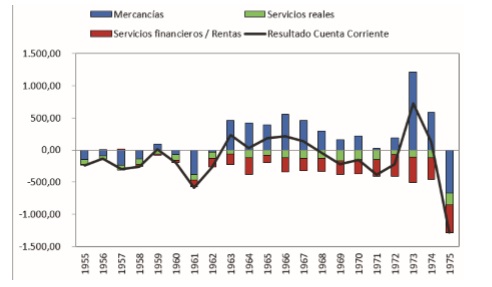

Si bien hasta aquí hemos revelado similitudes y diferencias entre la dinámica de stop and go durante la segunda fase sustitutiva y la posconvertibilidad a partir del comportamiento de la balanza comercial, es evidente que la misma ya no «alcanza» para explicar la suerte del balance de pagos en su conjunto. Como se señaló, durante la etapa sustitutiva el crecimiento del producto tendía a deteriorar el balance comercial y, con ello, el conjunto del resultado de cuenta corriente. Ello, en la medida en que el saldo del intercambio de mercancías era el único rubro de la Cuenta Corriente que tenía la posibilidad de exhibir superávit ya que tanto el saldo de servicios reales como financieros (Rentas) siempre fue negativo (Gráfico Nº 5). Si bien en el caso de los servicios reales la magnitud de los intercambios no fue muy abultada (en su mayoría correspondiente a los pagos por fletes y otros servicios asociados al intercambio mercantil), la relevancia de los servicios financieros fue creciente((Los pagos por servicios financieros y tecnológicos fueron muy reducidos antes de 1959 ya que prácticamente no había contratos de tecnología, las utilidades remitidas no eran significativas y la deuda externa (cuya repatriación culminó en 1947) era muy baja (Cimillo et. al., 1973).)).

Gráfico Nº 5. Argentina. Saldos de los distintos componentes de la Cuenta Corriente, 1955-1975 (en millones de dólares corrientes)

Fuente: Elaboración propia en base a Ferreres (2010)

Ello se debió principalmente al creciente pago de intereses y a las transferencias asociadas a la actividad de las firmas transnacionales radicadas durante el período desarrollista. Si bien la sanción de la Ley de Radicaciones Extranjeras por parte del gobierno desarrollista de Frondizi((La Ley 14.780 sancionada en 1958 establecía una serie de beneficios para la radicación de inversiones extranjeras que incluían, entre otros, que las mismas podían realizarse, además de en divisas, en maquinaria y equipos (en buena medida ya amortizados en sus países de origen), la libre remisión de utilidades y la repatriación de capitales, la liberación de derechos arancelarios para la importación de bienes de capital, un tratamiento arancelario y cambiario ad hoc, el otorgamiento preferencial de créditos, un trato privilegiado en las compras de organismos del Estado, determinadas exenciones o desgravaciones impositivas, etc. Al respecto consultar, entre otros, Azpiazu (1986), Cimillo et. al. (1973) y Peralta Ramos (2007).)) determinó un incremento sustantivo en el ingreso de capitales bajo la modalidad de inversión extranjera directa, la posterior remisión de utilidades al exterior y las importaciones de insumos efectuadas por las empresas transnacionales generaron nuevas presiones sobre el sector externo (Cimillo et. al., 1973).

En efecto, mientras que entre 1959 y 1965 hubo relativamente poca remisión de utilidades dado que se trató de una etapa de fuertes inversiones iniciales –en especial aquellas de tipo greenfield–, a partir de 1966, con la maduración de dichas inversiones y el predominio del «cambio de manos» entre las nuevas, se observa un salto en este tipo de transferencias. Luego, con la imposición de las restricciones a la remisión de utilidades en 1971, las mismas registraron un descenso((El saldo de utilidades y dividendos registró un crecimiento significativo entre 1959 y 1969 (442%), para luego a descender aunque manteniéndose por lo general en valores superiores a la primera mitad de la década de 1960 (Memorias anuales del BCRA).)), aunque a manera de compensación se permitía –y, de hecho, se alentaba- a las empresas transnacionales a comprar títulos públicos en dólares, con lo cual se difería el pago de las utilidades pero a la vez se incrementaba el pago de intereses. Asimismo, una parte de las inversiones extranjeras se realizaba bajo la forma de préstamos de las propias casas matrices a sus filiales radicadas en el país, con lo cual el pago de los intereses correspondientes operaba como un canal «alternativo» para el giro de ganancias (Azpiazu, 1986; Sourrouille, 1976)((Los pagos netos de intereses pasaron de 16,6 millones de dólares en 1959 a 416,1 millones en 1975 (Memorias anuales del BCRA). Además, las empresas transnacionales solían realizar transferencias a sus casas matrices y otras filiales en el exterior por diversas vías entre las cuales se destaca la manipulación de los precios de exportación e importación y los pagos por regalías y servicios profesionales intra-corporación. En efecto, en dicha época no solo se incrementaron significativamente los pagos en concepto de regalías y comisiones sino que se registró un brusco incremento de las importaciones, el cual se encontraba parcialmente relacionado a las restricciones al giro de dividendos (Cimillo et. al., 1973). )).

Si bien el resultado en cuenta corriente durante la etapa sustitutiva fue mayormente negativo, dicho déficit presentaba un límite relativamente estrecho dadas las acotadas posibilidades de financiarlo. Las mismas prácticamente se reducían a algún préstamo de organismos multilaterales y al ingreso de mayores inversiones extranjeras.

No obstante, a pesar de la fuete expansión de la IED a partir de la ley de radicaciones de inversiones extranjeras, sus volúmenes no son comparables con los que alcanzaría tras las reformas estructurales a comienzos de la década de 1990: mientras que la inversión extranjera directa entre 1962 y 1975 representó, en promedio, el 0,5% del producto medido en dólares corrientes, entre 1994 y el 2000 la misma fue equivalente al 3,4% del PIB, en tanto en el período 2002-2014 la misma representó el 1,9% del mismo((El hecho de que se compare el período 1962-1975 y no 1958-1975, así como la ausencia de información correspondiente al año 2015 se debe a que los datos del PIB medido en dólares corrientes provienen de la bases de datos del Banco Mundial, cuya serie arranca en 1962 y termina –al momento de redactar este trabajo- en 2014.)).

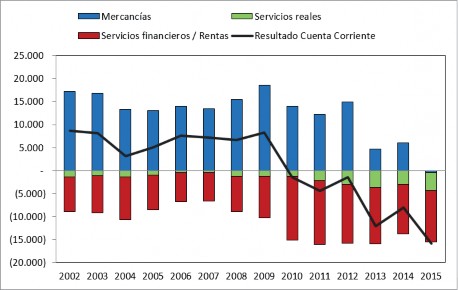

De este modo, el fuerte incremento del stock de IED durante la década de 1990 (Azpiazu, Manzanelli y Schorr, 2013; Gaggero, Schorr y Wainer, 2014) y las abultadas ganancias que obtuvieron las firmas extranjeras durante la posconvertibilidad determinaron un crecimiento notable de las utilidades devengadas por las firmas, registrando un promedio anual de 7.432 millones de dólares entre 2002 y 2015. Ello, sumado a los pagos de intereses de la deuda que no cayó en default así como de la renegociada((La cesación de pagos de la deuda pública declarada a fines de diciembre de 2001 alcanzó a 69.833 millones de dólares sobre un total de 144.453 millones, en tanto continuaron realizándose los pagos de la deuda contraída con los organismos multilaterales de crédito y de los «préstamos garantizados» acordados en noviembre del 2001. Por su parte, en el canje de deuda llevado a cabo 2005 se canjearon 81.836 millones de dólares en títulos e intereses impagos al 31 de diciembre de 2001 por 35.261 millones de nueva deuda, implicando una reducción en el endeudamiento externo de 27.057 millones de dólares. Al respecto consultar, entre otros, Arceo & Wainer (2008). )), determinaron un significativo déficit en las rentas dentro de la Cuenta Corriente (Gráfico Nº 6).

Gráfico Nº 6. Argentina. Saldos de los distintos componentes de la Cuenta Corriente, 2002-2015 (en millones de dólares corrientes)

Fuente: Elaboración propia en base a INDEC

Más allá de las diferencias señaladas, tanto durante la segunda fase del período de sustitución de importaciones como durante la posconvertibilidad la aparición del déficit en Cuenta Corriente se explica por la insuficiencia del superávit comercial para compensar el resultado de los restantes componentes de la cuenta, los cuales han sido estructuralmente deficitarios. Al igual que durante la segunda ISI, la incapacidad para incrementar el superávit comercial se debió centralmente al déficit originado en el sector industrial((Si bien durante los primeros años de la posconvertibilidad se registró un superávit en el intercambio de manufacturas, el mismo se fue reduciendo hasta volverse deficitario a partir de 2007 (Schorr & Wainer, 2014). )), pero, a diferencia de esta, la tendencia observada en la posconvertibilidad no fue hacia su disminución -o al menos una desaceleración- sino al incremento del mismo, a lo cual se le sumó la aparición de un significativo déficit en la balanza comercial energética((El saldo comercial de la balanza energética comenzó a deteriorarse en 2006, registrando un déficit a partir de 2011 que trepó hasta los 4.614 millones de dólares en 2015, tras alcanzar un pico máximo de 6.543 millones en 2014 (Secretaría de Energía e INDEC).)). Tanto el déficit industrial como el energético hicieron mermar el saldo comercial, único rubro de Cuenta Corriente con signo positivo que había permitido, sobre todo entre 2003 y 2007, la acumulación de reservas internacionales. La situación se agudizó de tal manera que la Argentina volvió a registrar déficit comercial en 2015, tras quince años seguidos con resultados superavitarios (Gráfico Nº 1).

La deuda externa y la fuga de capitales

Las reformas aperturistas y desreguladoras que se han venido dando desde la ruptura de los acuerdos de Bretton Woods y la crisis del petróleo en la década de 1970 -las cuales recibieron un impulso decisivo en la región latinoamericana por parte de los organismos multilaterales de crédito a fines de los años ochenta- han hecho muchísimo más vulnerables a las economías nacionales –sobre todo las periféricas y dependientes– a los movimientos de capitales. Si bien los procesos de internacionalización productiva dieron un fuerte impulso a las inversiones directas entre países, la internacionalización financiera generó una expansión aún más significativa de las inversiones «de cartera», las cuales suelen tener una altísima volatilidad, generándose así bruscos movimientos de capitales de corto plazo que pueden desestabilizar economías enteras muy rápidamente (Chesnais, 2001; Arceo, 2011). Dentro de este proceso se inscribe la fuga de capitales, que ha sido un constante problema para la economía argentina desde fines de la década de 1970 (Basualdo & Kulfas, 2000; Basualdo, 2006; Gaggero, Casparrino & Libman, 2007).

Si bien el default de parte de la deuda pública en 2001 generó restricciones similares en materia de financiamiento a las existentes durante la etapa sustitutiva, ciertamente no se trató de una simple «vuelta al pasado». Por un lado, no hubo una retracción de los movimientos de capitales a nivel mundial (al menos hasta la emergencia de la crisis internacional en 2008) sino que se trató de una situación particular de la Argentina, que se preveía transitoria en tanto se regularizara su relación con el conjunto de los acreedores, especialmente con aquellos que no habían ingresado al primer canje de deuda en 2005. En este sentido, si bien no necesariamente con la misma intensidad que durante la década de 1990, la posibilidad del país de «retornar» a los mercados financieros internacionales se mantuvo latente((De hecho, además de los nuevos bonos emitidos en el canje de 2005, hubo otras emisiones en el período -por ejemplo, en 2007 se emitieron bonos por aproximadamente 2 mil millones de dólares con una elevada tasa de interés que fueron adquiridos casi en su totalidad por el gobierno de Venezuela-, aunque las mismas registraron niveles mucho más reducidos que en la década anterior de manera que no lograron compensar los pagos de capital e intereses realizados, los cuales fueron mayormente solventados con las divisas obtenidas a través del superávit comercial. Al respecto consultar Basualdo, Manzanelli, Barrera, Wainer & Bona (2015) y Selva (2014)).

Ante la reducción del superávit comercial y la reaparición del déficit en cuenta corriente en 2010, el gobierno procuró «regularizar» el frente financiero externo mediante la reapertura del canje y otras medidas con vistas a volver a recibir financiamiento externo en los mercados internacionales((Entre las medidas que procuraron restablecer los lazos con los mercados internacionales se encuentran los arreglos alcanzados por los fallos en contra que había obtenido la Argentina en el tribunal arbitral del Banco Mundial (CIADI), la indemnización a Repsol por la expropiación del control accionario de YPF y el acuerdo alcanzado con el Club de París por la deuda impaga tras el default.)). Como dicha estrategia no dio los resultados esperados debido, en primer lugar, a la crisis financiera internacional y, en segundo término, a la ratificación por parte de la Corte Suprema de Justicia estadounidense del fallo de un juez neoyorkino a favor de un sector de bonistas que habían no habían participado en los canjes de deuda((En 2012 el juez Griesa falló a favor del pedido de fondos especulativos con tenencias de bonos de la deuda pública argentina que no entraron en el canje para que se les pague el total del valor de los mismos. El gobierno argentino apeló al fallo primero ante la Cámara de Apelaciones de Nueva York, y cuando ésta decidió no tomar el caso, lo hizo ante la Corte Suprema de Justicia estadounidense, obteniendo los mismos resultados negativos. A mediados de 2014 se abrió un nuevo frente de conflicto en tanto la Argentina no estuvo dispuesta a cumplir con el fallo judicial dado que consideraba que se basaba en una interpretación errónea de la cláusula pari passu (igual tratamiento) y que ello ponía en riesgo cualquier reestructuración soberana de deuda en el futuro. El litigio finalmente se resolvió en 2016 tras la asunción del nuevo gobierno encabezado por Mauricio Macri, el cual acordó el pago de la mayor parte de lo reclamado por los denominados «fondos buitre» (incluyendo los costos del juicio), lo cual involucró más de 11.000 millones de dólares. Para ello se realizó una emisión de deuda por más de 16.000 millones de dólares.)), se buscaron otras fuentes alternativas de financiamiento como un acuerdo establecido con China por una línea de swap (intercambio de monedas). Sin embargo, el escaso crédito obtenido no alcanzó para financiar el déficit de cuenta corriente, el cual debió ser cubierto con reservas internacionales.

La utilización de las reservas para sostener el déficit en cuenta corriente no podía ser indefinida dado que el nivel de las mismas era menguante (Gráfico Nº 3). Un primer límite en este sentido parece haber sido el nivel relativamente bajo que alcanzaron las mismas a inicios de 2014, cuando perforaron el piso de 30.000 millones de dólares. Para evitar que las reservas continuaran descendiendo a un ritmo tan vertiginoso (a mediados de 2011 rondaban los 52.000 millones), el gobierno decidió avanzar con un ajuste parcial de la economía a partir de la devaluación de la moneda, el aumento de las tasas de interés y una menor emisión monetaria.

Como se puede apreciar, se trató de un proceso similar en varios aspectos al vivido durante la etapa sustitutiva. En efecto, dado que en dicho momento los movimientos de capitales eran reducidos, las reservas tenían como finalidad financiar transitoriamente los desequilibrios en Cuenta Corriente (principalmente el déficit comercial) hasta que las políticas de ajuste produjeran efectos negativos sobre el nivel de actividad, permitiendo así restablecer el equilibrio externo y generando las condiciones para el relanzamiento del ciclo. Sin embargo, tras las mencionadas transformaciones en el modo de acumulación post-Breton Woods, el nivel «normal» de reservas requerido se ha vuelto mucho mayor, dado que las mismas pasaron a cumplir también la función de amortiguar los vaivenes de los movimientos de capitales (por ejemplo, tratando de contrarrestar presiones especulativas sobre la moneda). Es por ello que la acumulación de reservas se convirtió en un objetivo estratégico de los distintos gobiernos en las últimas décadas, no sólo en la Argentina sino en el conjunto de los países periféricos.

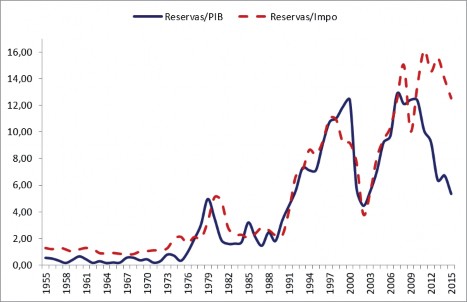

Gráfico Nº 7. Argentina. Ratio entre reservas internacionales, PIB e importaciones, 1955-2015 (en porcentajes)

Fuente: Elaboración propia en base a Ferreres (2010), INDEC y BCRA.

La información presentada en el Gráfico Nº 7 permite llegar a interesantes conclusiones respecto al papel desempeñado por las reservas internacionales en los distintos períodos. En primer lugar, el nivel de reservas comenzó a acrecentarse –tanto en términos absolutos como relación al tamaño de la economía– hacia fines de la década de 1970, en consonancia con el inicio del período de «valorización financiera». Posteriormente, la relación entre reservas y PIB registró una nueva y pronunciada suba a lo largo de la década de 1990. Ello se debió a que, a la creciente acumulación de reservas para poder hacer frente a una mayor volatilidad propia de un período de fuerte desregulación de los movimientos de capitales, se le sumó –a partir de 1991– la imposición de una caja de conversión (la «Convertibilidad»), la cual, al establecer una paridad cambiaria fijada por ley, requería de un alto nivel de reservas para poder sostener la liquidez monetaria y acompañar el crecimiento del producto. Justamente, hacia el final de la Convertibilidad se observa una marcada merma en el nivel de reservas internacionales en relación al producto, lo cual mostraba la imposibilidad de seguir sosteniendo la paridad cambiaria. Las mismas se recuperaron durante la primera fase de la posconvertibilidad, para luego volver a reducirse tanto en relación al producto como en términos absolutos. Esto último fue lo que impulsó al gobierno a imponer restricciones a la adquisición de divisas en el mercado de cambios a finales de 2011((A fines de 2011 se introdujeron las primeras restricciones a la adquisición de divisas sin fines específicos, debiendo solicitarse una autorización ante la autoridad fiscal (AFIP), que había establecido un límite mensual acorde al nivel ingreso del adquiriente (con un tope absoluto). Ello generó rápidamente un mercado paralelo –e ilegal- de divisas con una cotización superior al oficial. Dichas regulaciones sufrieron diversos ajustes hasta que se derogaron por completo a fines de 2015 tras el cambio de gobierno.)).

Ahora bien, es sintomático que, tras seguir una trayectoria similar, a comienzos de la segunda década del siglo XXI la relación entre reservas e importaciones haya disminuido mucho menos que el ratio entre aquellas y el PIB. En este sentido, la emergencia de dificultades en el frente externo nuevamente emparenta la situación a lo sucedido durante en la etapa sustitutiva, cuando el ratio reservas/importaciones superaba significativamente al de reservas/PIB. Sin embargo, y más allá de las notables diferencias de volumen, se trata de situaciones distintas ya que mientras que durante la etapa sustitutiva la relación entre reservas e importaciones era un buen indicador de la solvencia externa del país en el corto plazo, tras la «apertura financiera» dicha relación no es suficiente para dar cuenta de ello.

Ello se debe a que, en un contexto de mayor movilidad de capitales (productivos y financieros), las reservas son necesarias para hacer frente a compromisos externos que exceden largamente los pagos por importaciones. Al respecto, cabe recordar que si bien tanto los pagos de intereses como la remisión de utilidades tuvieron cierta importancia durante el período «desarrollista», los mismos –especialmente la remisión– adquirieron mucho más peso en la posconvertibilidad. De todos modos, la diferencia más sustancial entre un período y otro radica en la importancia de las reservas para hacer frente a la salida de divisas bajo la forma de fuga de capitales, fenómeno prácticamente inexistente durante la etapa sustitutiva.

En efecto, desde la irrupción de la última dictadura militar, la fuga de capitales, junto a los pagos correspondientes a la deuda externa, se convirtió en una de las principales formas de salida de divisas de la economía argentina. En la etapa 1976-2001 –sobre todo durante la dictadura militar y en el decenio de 1990– el gran empresariado argentino remitió una proporción importante de sus ganancias fuera del territorio nacional, principalmente a través de la compra de activos en el exterior, tanto físicos (por ejemplo, inversiones inmobiliarias y en empresas), como financieros (divisas, títulos, acciones, etc.), aunque se puede inferir que esta última modalidad fue la privilegiada (Basualdo & Kulfas, 2002). Pese a las modificaciones acaecidas en el funcionamiento del régimen de acumulación luego del abandono del esquema de caja de conversión fija, la formación de activos externos por parte del sector privado más concentrado siguió siendo muy dinámica (Gaggero, Rúa & Gaggero, 2013).

De acuerdo a la información suministrada por el Gráfico Nº 8, entre 2007 y 2008 (en especial en este último año, cuando confluyen la crisis mundial y el conflicto del gobierno con las entidades representativas de los productores agropecuarios ante el intento de imponer retenciones móviles) se produjo un primer hito en la fuga de capitales locales al exterior durante la posconvertibilidad, que acarreó la salida del país de casi 32.800 millones de dólares e impactó directamente sobre el resultado de la balanza de pagos. Sobre la base de la fuga de divisas de 2009 y 2010 (25.300 millones de dólares acumulados), en 2011 se verificó un nuevo pico, que comprometió más de 21.500 millones de dólares y generó, en conjunción con el déficit en cuenta corriente, una pérdida sumamente pronunciada de reservas internacionales por parte del Banco Central, sentando las bases para la instrumentación de las mencionadas restricciones a las importaciones y a la adquisición de divisas.

Gráfico Nº 8. Argentina. Evolución de la fuga de capitales locales al exterior y la variación de reservas, 2003-2015 (millones de dólares)

Fuente: elaboración propia en base a BCRA.

Justamente, las medidas de regulación de la venta de divisas para atesoramiento son las que permiten dar cuenta del fuerte descenso de la fuga de capitales en 2012, 2013 y 2014, aunque a partir de este último año se autorizó de manera restringida la venta de dólares para ahorro. De allí que en 2014, y especialmente en 2015, haya crecido nuevamente la formación de activos externos.

Si bien la desconfianza en la moneda nacional y la opción por el ahorro en moneda extranjera se volvió un fenómeno difundido en el mundo empresarial y en amplias capas de los sectores medios y altos de la Argentina, los propietarios de los grupos económicos tuvieron un rol destacado en la formación de activos externos. La información al respecto es escasa y fragmentaria, pero puede afirmarse que los grandes empresarios locales explican una proporción considerable de la fuga de capitales que se dio en 2008 y 2011 (Zaiat, 2012).

A este comportamiento de los grandes grupos empresarios debe agregársele un elemento que es propio de una estructura productiva como la argentina, donde las exportaciones dependen en buena medida de medios de producción irreproducibles (tierra) que se encuentran en manos privadas y que, por lo tanto, apropian renta. En este caso, una proporción considerable del excedente generado en estas actividades, especialmente en la agropecuaria y la minera, no es reinvertido en la esfera productiva. En un contexto de libre movilidad de capitales y de altos niveles de renta gracias a las elevadas cotizaciones de los productos exportados –aún a pesar de la existencia de retenciones a las exportaciones-, con una tasa de interés real baja o negativa, y dado que la moneda doméstica no constituye una reserva de valor, la renta apropiada tiende a impulsar la demanda de divisas para su fuga posterior.

De esta manera, tras los cambios en el modo de acumulación a nivel mundial producidos en la década 1970 y su particular impacto a nivel local, la economía argentina ha acumulado nuevas fuentes de tensión en el sector externo vinculadas a los movimientos de capitales que prácticamente no tenían incidencia durante la etapa sustitutiva. Ello generó una dependencia financiera externa que se mantuvo en estado latente en tanto la virtual exclusión del país de los mercados internacionales tras el default no fue acompañada por un cambio estructural que permitiese superar de manera sustentable los crónicos problemas del balance de pagos.

Breves comentarios finales

En este trabajo se ha procurado realizar una aproximación general a las principales similitudes y diferencias que se observaron entre el comportamiento del sector externo de la economía argentina entre la denominada segunda fase de sustitución de importaciones (1955-1975) y la posconvertibilidad (2002-2015). Entre las primeras se destaca la centralidad del resultado comercial para el devenir económico ante la existencia de fuertes restricciones de financiamiento en los mercados internacionales. Entre las diferencias se pueden mencionar, por un lado, la apertura económica, que implica mayores exportaciones pero también mayores importaciones (industriales y energéticas), la mayor importancia de las transferencias de rentas (intereses y utilidades) a raíz del alto nivel de endeudamiento externo y la fuerte extranjerización de la economía alcanzados a fines de la década de 1990 y, por último, se destaca un fenómeno inexistente durante la fase sustitutiva: la fuga de capitales locales al exterior. Ello ha dotado de una mayor autonomía relativa a los movimientos registrados en la cuenta capital y financiera, convirtiéndose en un problema estructural que condiciona de manera sistemática el desempeño del sector externo y, por ende, al conjunto de la economía argentina.

En definitiva, si bien existen ciertos aspectos que asemejan lo ocurrido tras la debacle del régimen convertible al movimiento cíclico que registraba la economía argentina durante la etapa sustitutiva (stop and go), tras las transformaciones ocurridas en el modo de acumulación tanto a nivel local como mundial, la vulnerabilidad externa no parece ser menor sino mayor a aquella etapa.

Bibliografía

ABELES, M., LAVARELLO, P. Y MONTAGU, H. (2013), «Heterogeniedad estructural y restricción externa en la economía argentina», en R. Infante y P. Gerstenfeld (coord.), Hacia un desarrollo inclusivo. El caso de la Argentina. Santiago de Chile, Comisión Económica para América Latina y el Caribe/Organización Internacional del Trabajo.

ARCEO, E. (2011), El largo camino a la crisis. Centro, periferia y transformaciones en la economía mundial, Buenos Aires, Cara o Ceca.

ARCEO, E. (2005), «El impacto de la globalización en la periferia y las nuevas y viejas formas de dependencia en América Latina». Cuadernos del CENDES, vol. 22, núm. 60, Caracas, UCV.

ARCEO, N. Y WAINER, A. (2008), «La crisis de la deuda y el default. Los distintos intereses en torno a la renegociación de la deuda pública», Documento de Trabajo Nº 20, Buenos Aires, Área de Economía y Tecnología de la Facultad Latinoamericana de Ciencias Sociales.

AMICO, F., FIORITO, A. Y ZELADA, A. (2012), Expansión económica y sector externo en la argentina de los años 2000: balance y desafíos hacia el futuro, Documento de Trabajo Nº 45, Buenos Aires, Centro de Finanzas para el Desarrollo de la Argentina.

AZPIAZU, D. (1986), Las empresas transnacionales en la Argentina, Documento de Trabajo Nº 16. Buenos Aires, Comisión Económica para América Latina.

AZPIAZU, D. Y SCHORR, M. (2010), Hecho en Argentina. Industria y economía, 1976-2001, Buenos Aires, Siglo XXI Editores.

AZPIAZU, D., MANZANELLI, P. Y SCHORR, M. (2011), Concentración y extranjerización. La Argentina en la posconvertibilidad, Buenos Aires, Capital Intelectual.

BACHA, E. (1984), «Growth with limited supplies of foreing exchange: a reappraisal of the two-gap model», en Syrquin, M; Taylor, L.; Westphal, L. (coord.) Economic Structure and Performance, Academic Press Inc.

BARRERA, M. (2013), «La ´desregulación` del mercado de hidrocarburos y la privatización de YPF: orígenes y desenvolvimiento de la crisis energética en Argentina», en F. Basualdo, M. Barrera y E. Basualdo (coord.), Las producciones primarias en la Argentina reciente. Minería, petróleo y agro pampeano, Buenos Aires, Cara o Ceca.

BASUALDO, E. (2008), «El agro pampeano: sustento económico y social del actual conflicto en la Argentina», Cuadernos del CENDES, vol. 25, núm. 68, Caracas, UCV, agosto.

BASUALDO, E. (2006), Estudios de historia económica. Desde mediados del siglo XX a la actualidad, Buenos Aires, Siglo XXI Editores.

BASUALDO, E., MANZANELLI, P., BARRERA, M., WAINER, A. Y BONA, L. (2015), El ciclo de endeudamiento externo y fuga de capitales. De la dictadura militar a los fondos buitre, Buenos Aires, CEFIDAR/Página12/UNQui.

BASUALDO, E. Y KULFAS, M. (2000), «Fuga de capitales y endeudamiento externo en la Argentina», Realidad Económica, vol. 12, núm.173, Buenos Aires, IADE, julio-agosto

BASULADO, F. (2013), «Evolución y características estructurales de la minería metalífera en la Argentina reciente. La expansión de la actividad y el capital extranjero», en F. Basualdo, M. Barrera y E. Basualdo (Coord.), Las producciones primarias en la Argentina reciente. Minería, petróleo y agro pampeano, Buenos Aires, Cara o Ceca.

BERNAT, G. (2011), Crecimiento de la Argentina: del stop and go al go (slowly) non stop. Boletín Informativo Techint, núm. 335, Buenos Aires, mayo-agosto.

BISANG, R. (2007), «El desarrollo agropecuario en las últimas décadas. ¿volver a creer?», en Bernardo Kosacoff (coord.), Crisis, recuperación y nuevos dilemas. La economía argentina 2002-2007, Buenos Aires, Comisión Económica para América Latina.

BISANG, R. (1990), Exportaciones industriales, subsidios implícitos y concentración de los mercados, Documento de Trabajo Nº 35. Buenos Aires, Comisión Económica para América Latina.

BRAUN, O. (1975), El capitalismo argentino en crisis,Buenos Aires, Siglo XXI. BRAUN, O. Y JOY, L. (1968), «A model of economic stagnation. A case study of the Argentine economy», The Economic Journal, vol. 78, núm. 312, RES, diciembre.

CANITROT, A. (1983), Orden social y monetarismo, Buenos Aires, CEDES.

CANITROT, A. (1980), «La disciplina como objetivo de la política económica», Desarrollo Económico, vol. 19, núm. 76, Buenos Aires, IDES.

CANITROT, A. (1975), «La experiencia populista de redistribución de ingresos», Desarrollo Económico, vol. 15, núm. 59, Buenos Aires, IDES, octubre-diciembre.

CANTAMUTTO, F. Y WAINER, A. (2013), Economía política de la Convertibilidad. Disputa de intereses y cambio de régimen, Buenos Aires: Capital Intelectual.

CANUTO, O. (1998), «Padrões de Especialização, hiatos tecnológicos e crescimento com restrições de divisas», en Revista de Economía Política, Vol. 18, Nº 3 (71), Campinas.

CARVALHO, V.R. Y TADEU LIMA, G. (2005). «A restrição externa e a perda de dinamismo da economia brasileira: investigando relações entre estructura productiva e crescimento económico», Departamento de Economia da FEA-USP.

CENDA (2010), La anatomía del nuevo patrón de crecimiento y la encrucijada actual. La economía argentina en el período 2002-2010, Buenos Aires, Cara o Ceca. CEPAL (2012), Cambio estructural para la igualdad. Una visión integrada del desarrollo, Santiago de Chile.

CHESNAIS, F. (2001), La mundialización financiera. Génesis, costos y desafíos, Buenos Aires, Losada.

CIFRA (2009): Transformaciones estructurales en al agro pampeano. La consolidación del bloque agrario en la Argentina, Documento de Trabajo Nº1, Buenos Aires: Centro de Investigación y Formación de la República Argentina.

CIMILLO, E., LIFSCHITZ, E., GASTIAZORO, E., CIAFARDINI, H. Y TURKIEH, M. (1973), Acumulación y centralización del capital en la industria argentina, Buenos Aires, Editorial Tiempo Contemporáneo.

DAMILL, M., FRENKEL, R. Y RAPETTI, M. (2005), The Argentinean Debt: History, Default and Restructuring, New York, Columbia University.

DE AQUINO FONSECA NETO, F., TEIXEIRA, J. R. (2004), Crescimento com restrições de balance de pagamentos e déficits gêmeos no brasil a partir dos anos noventa. University of Brasilia, Depatamento de Economia, Série Textos para discussao Texto N° 318, Brasilia agosto.

DIAMAND, M. (1973), Doctrinas económicas, desarrollo e independencia, Buenos Aires, Paidós.

FÉLIZ, M. Y LÓPEZ, E. (2010), «La dinámica del capitalismo periférico postneoliberal-neodesarrollista. Contradicciones, barreras y límites de la nueva forma de desarrollo en Argentina», Revista Herramienta, núm 45, Buenos Aires, octubre.

FERRERES, O. (2010), Dos siglos de economía argentina, 1810-2010, Buenos Aires, El Ateneo. FERNÁNDEZ L. (2012), «Rastreando los determinantes de la restricción externa», en AA.VV, Más allá del individuo. Clases sociales, transformaciones económicas y políticas estatales en la Argentina contemporánea, Buenos Aires, Editorial El Colectivo.

FERNÁNDEZ BUGNA, C. Y PORTA, F. (2007), «El crecimiento reciente de la industria argentina. Nuevo régimen sin cambio estructural», en Bernardo Kosacoff (coord.), Crisis, recuperación y nuevos dilemas. La economía argentina 2002-2007, Buenos Aires, Comisión Económica para América Latina.

GAGGERO, A., SCHORR, M. Y WAINER, A. (2014), Restricción eterna. El poder económico durante el kirchnerismo, Buenos Aires, Futuro Anterior.

GAGGERO, J., CASPARRINO, C. Y LIBMAN, E. (2007), La fuga de capitales. Historia, presente y perspectivas, Documento de Trabajo Nº 14, Buenos Aires, Centro de Finanzas para el Desarrollo de la Argentina.

GONZAGA JAYME JR., F. (2003), Balance of Payments Constrained Economic Growth in Brazil. Brazilian Journal of Political Economy, vol 23, N° 1 (89), January-March.

KAN, J. (2009), «Vuelta previa al 2001. La devaluación del real de 1999 y algunas implicancias en la burguesía argentina», en A. Bonnet y A. Piva (coord.), Argentina en pedazos. Luchas sociales y conflictos interburgueses en la crisis de la convertibilidad, Buenos Aires: Ediciones Continente.

KATZ, J. Y BERNAT, G. (2013), «Interacciones entre la macro y la micro en la post convertibilidad: dinámica industrial y restricción externa», Desarrollo Económico, vol. 52, núm. 207-208, Buenos Aires, IDES, octubrediciembre/enero-marzo.

KULFAS, M. Y SCHORR, M. (2003), La deuda externa argentina. Diagnóstico y lineamientos propositivos para su reestructuración, Buenos Aires, CIEPP/OSDE.

LÓPEZ, R. Y SEVILLA, E. (2010), Los desafíos para sostener el crecimiento: el balance de pagos a través de los enfoques de restricción externa, Documento de Trabajo Nº 32, Buenos Aires, Centro de Finanzas para el Desarrollo de la Argentina.

NASCIMENTO, E. P. Y NASCIMENTO, C. A. (2012), «O Investimento Direto Externo como agravante da Restrição Externa no Brasil», ponencia presentada en el CLADHE III, Bariloche, Argentina.

PERALTA RAMOS, M. (2007), La economía política argentina: poder y clases sociales (1930-2006), Buenos Aires, Fondo de Cultura Económica.

SANTARCÁNGELO, J. (2013), «Crecimiento industrial, sector externo y sustitución de importaciones», Realidad Económica, núm. 279, Buenos Aires, IADE, octubre-noviembre.

SCHORR, M. [coord.] (2013), Argentina en la posconvertibilidad: ¿desarrollo o crecimiento industrial? Estudios de economía política, Buenos Aires, Miño y Dávila.

SCHORR, M. (2004), Industria y nación. Poder económico, neoliberalismo y alternativas de reindustrialización en la Argentina contemporánea, Buenos Aires, Edhasa

SCHORR, M. Y WAINER, A. (2014), «La economía argentina en la posconvertibilidad: problemas estructurales y restricción externa», Realidad Económica, núm. 286, Buenos Aires, IADE, agosto-septiembre.

SCHVARZER, J. (1983), Martínez de Hoz: la lógica política de la política económica, Buenos Aires: CISEA.

SCHTEINGART, D. (2016), «La restricción externa en el largo plazo: Argentina, 1960-2013», Revista Argentina de Economía Internacional, núm. 5, Buenos Aires, CEI, febrero.

SELVA, R. (2014), «Desendeudamiento y después», Entrelíneas de la política económica, vol. 7, núm. 38, La Plata, CIEPyC, mayo.

SOURROUILLE, J. V. (1976), El impacto de las empresas transnacionales sobre el empleo y los ingresos: el caso de la Argentina, Buenos Aires, Organización Internacional del Trabajo.

SOUZA, J. P. Y A E PARREIRAS, M. (2006), «A evolução recente da restrição externa ao crescimento brasileira: mudança estrutural ou alívio temporário». Informações FIPE, abril.

VILLARREAL, J. (1985), «Los hilos sociales del poder», en E. Jozami, P. Paz y J. Villarreal. (coord.), Crisis de la dictadura argentina. Buenos Aires: Siglo XXI.

ZAIAT, A. (2012), Economía a contramano. Cómo entender la economía política, Buenos Aires, Planeta.

Estadísticas del sitio

Estadísticas del sitio