Modelo de desarrollo y políticas productivas: resultados a dos años y medio de Cambiemos

Development Strategies and Policies: Argentina after two and a half years of Cambiemos

Andres Tavosnanska, UBA. E-mail: andrestavos@gmail.com

Introducción

El péndulo volvió a moverse en la política económica argentina. El equipo de Cambiemos asumió con una mirada crítica integral de la gestión previa y con el objetivo declarado de cambiar radicalmente el rumbo económico. Para ello, desde el primer día de gobierno se tomaron medidas que modificaron varios aspectos importantes del esquema recibido.

El objetivo de este trabajo es focalizarse en las principales políticas productivas llevadas adelante durante los primeros dos años y medio de la gestión de Cambiemos, sobre todo en aquellas que implicaron una ruptura con la estrategia productiva anterior, y realizar un balance de los primeros resultados obtenidos.

El concepto de «políticas productivas» es amplio y no posee una definición unívoca en la literatura económica. En los hechos, prácticamente la totalidad de las políticas económicas -y gran parte de las no económicas también-. tienen un impacto directo o indirecto sobre los diversos sectores productivos. Cabe señalar que gran parte de la literatura denomina a la mayoría de las políticas que son objeto de análisis en este trabajo como «políticas industriales», más allá de que no se dirijan necesariamente a la industria manufacturera (Rodrik, 2004).

A instancias de este trabajo, la definición de «políticas productivas» que se utilizará será amplia y ecléctica, para dar cuenta de las medidas de carácter macroeconómico, comercial, fiscal, regulatorias, entre otras, que tienen como objetivo promover o desarrollar algún tipo de sector económico en particular. Esta decisión se debe a que el objetivo no es realizar un análisis taxonómico de las políticas en sí, sino más bien de la estrategia general y los resultados productivos.

En los últimos años hubo una revalorización de las políticas productivas a nivel internacional, inclusive desde los organismos multilaterales que las habían quitado de su agenda. (Trejos et. al, 2014, Lin 2012). Esto significa que el estudio de las políticas industriales o productivas dejó de ser una remembranza de las políticas intervencionistas de las décadas de los ’50 o ’60, como gran parte de la bibliografía intentó definir en los años ’80 y ’90, para volver a estar en el centro de la escena del debate público y académico a nivel global. Si bien es cierto que la discusión está revestida de nuevas características y formas de abordaje, el objetivo de fondo es el mismo: pensar estratégicamente el rol de las políticas que buscan apuntalar el desarrollo productivo (UNCTAD, 2018).

Las declaraciones públicas de los principales funcionarios y el delineamiento de planes estratégicos permiten tener una idea de cuál es el modelo de desarrollo predominante en el actual gobierno. En ese sentido, el «Plan Productivo Nacional» presentado por el Ministerio de Producción a mitad de 2016 es el documento más completo de políticas productivas. Sin embargo, el conjunto de medidas de política económica que aplica un gobierno es el que efectivamente delinea una serie de incentivos que promueven o limitan el desarrollo de ciertos sectores productivos, constituyéndose en los hechos en la estrategia productiva concreta. El trabajo, por lo tanto, si bien repasa las intenciones que representa el modelo ideal, analiza principalmente las medidas de política productiva implementadas.

Por último, a pesar de que dos años y medio es un plazo relativamente corto para poder observar resultados concluyentes en materia productiva, el repaso de ciertos indicadores (producción, empleo y comercio exterior, entre otros) posibilita observar los primeros logros o fracasos de las políticas económicas.

Por ende, este trabajo busca: a) interpretar cuál es la estrategia productiva «ideal» de la gestión de Cambiemos; b) analizar las políticas efectivamente implementadas, agrupadas por los principales sectores productivos económicos, c) obtener un primer balance de los resultados de dichos sectores.

Los sectores incorporados al análisis fueron el agropecuario, la industria, energía, minería, servicios basados en el conocimiento y turismo. De esta manera, se adopta una definición amplia de estructura productiva con sectores elegidos por su impacto en la generación de empleo, el desarrollo tecnológico y la restricción externa.

En la primera sección se analiza el horizonte productivo planteado por el gobierno de Cambiemos, ya sea a través de su Plan Productivo Nacional o de las declaraciones públicas del presidente y distintos funcionarios. En la sección dos a la seis se analizan el sector agropecuario, industrial, minero, energético y de servicios transables, respectivamente. La última sección resume las principales conclusiones.

1. El Plan Productivo de Cambiemos

Convertirse en el «supermercado del mundo»[1] y replicar el modelo australiano fueron dos de los conceptos más utilizados públicamente por las autoridades nacionales al referirse al modelo productivo ideal. Estos slogans tienen en común la idea de que Argentina debe especializarse más que nada en la explotación de recursos naturales (sumando a la Pampa Húmeda los recursos minerales e hidrocarburíferos), a los que tiene que agregar valor, ya sea hacia adelante mediante la transformación de la materia prima en alimentos o hacia atrás mediante el desarrollo de capacidades tecnológicas. En el mejor de los casos, implica, siguiendo la clasificación de Schteingart y Coatz (2015), avanzar hacia el cuadrante de países «innovadores en base a recursos naturales», en el cual se encuentran, además de Australia, Noruega y Canadá.

De esta manera, el diagnóstico oficial ubica al sector agropecuario como el principal afectado por las políticas productivas del gobierno anterior, sobre todo aquellas vinculadas a la regulación y tributación de las exportaciones, y aquél al que se debía «sacar el pie de la cabeza» (Ordoñez y Senesi, 2015).

La búsqueda de apostar a la producción agropecuaria se corresponde con el mayor énfasis en las ventajas comparativas naturales como vía hacia el desarrollo, convirtiéndose en la faceta exportadora de la apertura comercial. En tanto, el discurso oficial incluía el objetivo de convertir al país en el «supermercado del mundo». Esto implica potenciar los encadenamientos productivos agroindustriales y lograr exportaciones de mayor valor agregado (molinería, carne aviar y porcina, lácteos, alimentos procesados, etc.) (Llach y Harriague, 2010).

Las visiones más avanzadas sitúan a la actividad primaria como parte central de un ecosistema de innovaciones tecno-productivas (biotecnología, genética, bioenergía, salud animal y humana, etc.) (Bisang, Anlló y Campi, 2015) aprovechando las capacidades que poseería la Argentina para situarse cerca de la frontera tecnológica, tal como tal como lo demuestra la existencia de un relativamente denso entramado de empresas biotecnológicas (Gutman y Lavarello, 2014) o el proceso de desarrollo de la siembra directa (Alapin, 2008). Sin embargo, estas visiones no son las mayoritarias en los discursos oficiales.

Por el contrario, desde el cambio de gobierno la industria manufacturera perdió centralidad en la estrategia productiva, tanto en el delineamiento de políticas como desde lo discursivo. La «industrialización», concebida como la necesidad de contar con un sector manufacturero pujante que agregue valor a nivel local, no es entendida como una condición necesaria para avanzar en un sendero de desarrollo económico. En otras palabras, el diagnóstico oficial es que el sector manufacturero no posee ningún «atributo especial» por el que deba ser promovido.

Este cambio de postura se arraiga en una vieja idea, reforzada luego de la experiencia del gobierno anterior, de que las políticas de impulso a la industria manufacturera han fracasado sistemáticamente ya que no habrían logrado transformarla en un sector competitivo internacionalmente, convirtiéndose en una traba al desarrollo basado en las ventajas comparativas (Bambrilla, Galiani y Porto, 2010). En tal sentido, existen críticas a la apuesta productiva de la gestión anterior a la industria «tradicional», dado que indefectiblemente debería perder peso de la mano de otros sectores como servicios transables, tal como se observa en las economías desarrolladas (Levy Yeyati y Castro, 2012).

En el Plan Productivo Nacional, el gobierno evidencia su visión sobre gran parte del entramado manufacturero local. Citando como ejemplo la experiencia australiana, se plantea la necesidad de una «estrategia de apertura gradual y reconversión productiva». Todos los sectores con mayor «necesidad de reconversión» (achicamiento) por su menor nivel de competitividad internacional corresponden a la industria manufacturera[2] .

Los únicos sectores manufactureros sin necesidad de reconversión son aquellos vinculados a la industria alimenticia, como ser aceites vegetales. En tanto, se omite el análisis de sectores de peso considerable en la estructura industrial como gran parte de la metalmecánica o químicos y conexos.

El factor más expresivo del «sesgo anti-industrial» del Plan Productivo es que la llamada Reconversión del Sector Transable incluye la destrucción de 200 mil puestos de trabajo en el sector automotriz, maquinaria agrícola, electrónica, textil, confección, calzado y muebles.

La minería es otro de los sectores por el cual apostó el gobierno como estratégico para el desarrollo, sosteniendo en varias ocasiones que su explotación era una «gran oportunidad». El mismo Macri llegó incluso a prometer que la industria generaría 125 mil puestos de trabajo y calificar a la minería como «un recurso que genera un nivel de desarrollo casi único –diría yo– y la prueba está en los países que han tenido éxitos en su desarrollo»[3], haciendo referencia a países como Canadá, Nueva Zelanda o Australia.

En el mismo sentido, la Cámara de Empresarios Mineros plantea que el desafío para el sector para 2020/2021 es generar inversiones por US$ 20.000 millones, crear 40.000 puestos de trabajo, desarrollar 8.000 nuevas pymes y lograr US$ 25.000 millones adicionales de exportaciones.

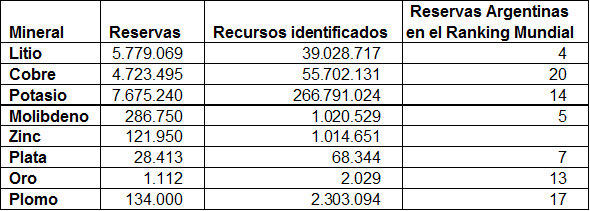

El país cuenta en su territorio con un volumen importante de reservas probadas y recursos identificados que dan cuenta del potencial del sector minero. Cuenta con la cuarta reserva mundial de litio, la quinta de molibdeno y la séptima de plata, así como con gran cantidad de recursos identificados de cobre, potasio, oro y plomo.

Cuadro 1. Reservas Mineras en Argentina

Toneladas métricas

Fuente: Elaboración propia en base a Ministerio de Energía y Minería

Fuente: Elaboración propia en base a Ministerio de Energía y Minería

La energía, si bien no cuenta con un plan energético de público conocimiento donde se expliciten las perspectivas y propuestas, es otro de los ejes del discurso oficial. Éste se enfoca en las potencialidades de la explotación de hidrocarburos y el desarrollo de las energías renovables, especialmente eólicas y solares. En el caso de los hidrocarburos no convencionales, el gobierno de Cambiemos focaliza en el rol estratégico de Vaca Muerta para recuperar el autoabastecimiento perdido, con similares argumentos que los que llevaron a la estatización de YPF. A ello se suma un fuerte énfasis puesto en el incremento de la participación de la energía renovable en el parque de generación eléctrica.

El complejo denominado «Servicios Basados en Conocimiento» (SBC) es uno de los sectores que la nueva gestión señaló como estratégico en su modelo productivo. De hecho, en el Plan Productivo del Ministerio de Producción el software y los servicios profesionales aparecen como los «nichos competitivos» encargados de generar la mano de obra que compense la destrucción de los sectores a «reconvertir».

El diagnóstico oficial es que, dado el creciente dinamismo del comercio internacional de SBC y sus relativas bajas barreras a la entrada, Argentina debe dedicar sus esfuerzos a competir internacionalmente ya que puede ser una fuente importante de divisas y generadora de empleo de calidad. La visión del gobierno es que el país cuenta con ventajas competitivas, como la disponibilidad de personal calificado con buen dominio de inglés, reveladas por ventas al exterior que ya representan alrededor del 8% de las exportaciones totales de bienes y servicios. (Gayá, 2016). La reciente aparición de «unicornios» como Mercado Libre, Globant, Despegar y OLX serían un ejemplo de la elevada potencialidad local.

El turismo, por su parte, es clasificado como «nicho competitivo» en el Plan Productivo Nacional. Según la visión oficial, hay una demanda latente que no está siendo aprovechada por el país dados los déficits de infraestructura y conectividad. Resuelto esto, Argentina tendría la capacidad, por sus bellezas naturales y su oferta variada en materia cultural, gastronómica, etc., de aumentar el turismo receptivo internacional. Esta actividad, además de aportar divisas, podría cumplir el importante rol de generar empleo a nivel federal (Ministerio de Turismo, 2016).

En líneas generales, el plan productivo de la gestión macrista es una versión aggiornada de las visiones que históricamente consideraron que Argentina debía desarrollarse en base a la explotación de sus recursos naturales (principalmente el agro). El discurso actual incorpora otros sectores desarrollados en las últimas décadas, como los servicios basados en el conocimiento y el turismo que, a diferencia de los servicios tradicionales, tienen la posibilidad de generar divisas y demandar empleo de calidad. Al mismo tiempo, la industria sigue ocupando un rol menor en la estrategia desarrollista, e inclusive se minimiza el peso o la importancia de sectores competitivos (ej. farmacéutico o parte de la metalmecánica). Su achicamiento, lejos de ser una señal de desindustrialización temprana, sería un resultado natural de la inserción al mundo.

En materia de políticas, se apunta a reforzar la especialización en los complejos productivos que cuentan con ventajas comparativas ya desarrolladas. En tal sentido, en el Plan Productivo Nacional del Ministerio de Producción se hace referencia a que se llevarán adelante políticas transversales para aumentar la productividad general de la economía y políticas sectoriales «focalizadas en mitigar fallas de mercado».

Siguiendo la clasificación propuesta por Lavarello y Sarabia (2015), esto implica un retorno hacia las políticas horizontales y facilitadoras, retrocediendo así el nivel de complejidad de intervención. La justificación de este enfoque de políticas productivas tiene como trasfondo una crítica al elevado peso del Estado en la economía, lo que se reflejaría en varios aspectos como la cantidad de regulaciones, el nivel de gasto, la presión impositiva y la ineficiencia de las empresas estatales, entre otras cosas. En suma, gran parte de los esfuerzos del Estado en materia productiva del gobierno anterior serían la explicación del estancamiento del sector privado y, por lo tanto, la economía (Presidencia de la Nación, 2016).

Por último, un aspecto adicional del Plan Productivo es que no fue discutido con el sector privado -sobre todo con los sectores involucrados- y fue poco difundido, por lo que su «institucionalidad» -una variable clave en la definición de una estrategia productiva (Cimoli et. al, 2006) – es débil. Por ende, no pareciera cumplir los requisitos para que sea una política consistente, a largo plazo y con compromiso y alineamiento del sector privado.

2. Sector Agropecuario

La desregulación del comercio exterior y la baja o quita de retenciones a las exportaciones fueron las principales políticas para el sector. Esto, acompañado por la suba del tipo de cambio de comienzos de la gestión, implicó una fuerte transferencia de ingresos hacia el sector agropecuario.

Con respecto a la búsqueda de convertir al país en el «supermercado del mundo», las políticas destinadas a las industrias alimenticias y de transformación a nivel local fueron menos contundentes. Inclusive, muchas de ellas fueron perjudicadas por las medidas destinadas a garantizar la rentabilidad del sector primario (ej. impacto de la quita de retenciones al maíz en los costos de la industria avícola).

Dentro de las políticas destacadas, se encuentra la búsqueda de apertura de nuevos mercados para alimentos en el marco del programa «Abriendo Mercados», con resultados diversos, siendo el mercado chino para carne bovina el caso más destacado.

En tanto, el recorte del sistema científico limita a futuro la posibilidad de agregar valor localmente a la producción agropecuaria, como planteaban algunos de los enfoques más avanzados. Las instituciones gubernamentales (INTA, ANPCyT, CONICET, INTI, Universidades Nacionales, SENASA) son una de las principales patas del Sistema Nacional de Innovación de la Biotecnología. Según MINCYT (2016), el 80% de los investigadores y proyectos del sector corresponden al sistema universitarios, CONICET e INTA como un conjunto. Por lo tanto, los ajustes presupuestarios y programáticos[4] entran en contradicción con el objetivo de impulsar la innovación científica local. Sin el pleno funcionamiento de las capacidades científicas del sector público, el aumento de la rentabilidad de la producción difícilmente genere por sí sola las condiciones para un avance científico-tecnológico significativo que

se derrame al conjunto de la estructura productiva agropecuaria.

2.1 Agro

La desregulación del comercio exterior y la reducción o quita de las retenciones del sector agropecuario fueron uno de los pilares de la nueva estrategia productiva. Estas medidas habilitaron una mayor rotación de cultivos e impulsaron la inversión en tecnología (maquinaria y fertilizantes, principalmente).

En 2017, las ventas totales de maquinaria agrícola llegaron a U$S 1.884 millones, un 49% por encima del promedio 2011-2015. Vale mencionar que los encadenamientos productivos hacia atrás fueron atenuados por la mayor participación de las unidades importadas. En efecto, las ventas de maquinaria nacional crecieron 26% y las importadas un 94% en dos años, medidas en dólares corrientes. A comienzos de 2018, producto de la sequía y el tipo de cambio, las ventas de maquinaria agrícola comenzaron a desacelerarse, y mostrar bajas en el caso de las de origen nacional.

En tanto, según la Cámara de la Industria de Fertilizantes y Agroquímicos (CIAFA), el uso de fertilizantes creció 52% entre 2017 y 2015, pasando de 2,5 a 3,8 millones de toneladas. El crecimiento se dio sobre todo en 2016, cuando la comercialización ya había alcanzado 3,6 millones de toneladas. Esto se debe sobre todo al aumento del área cultivada de trigo y maíz, que son más intensivos en fertilizantes que la soja.

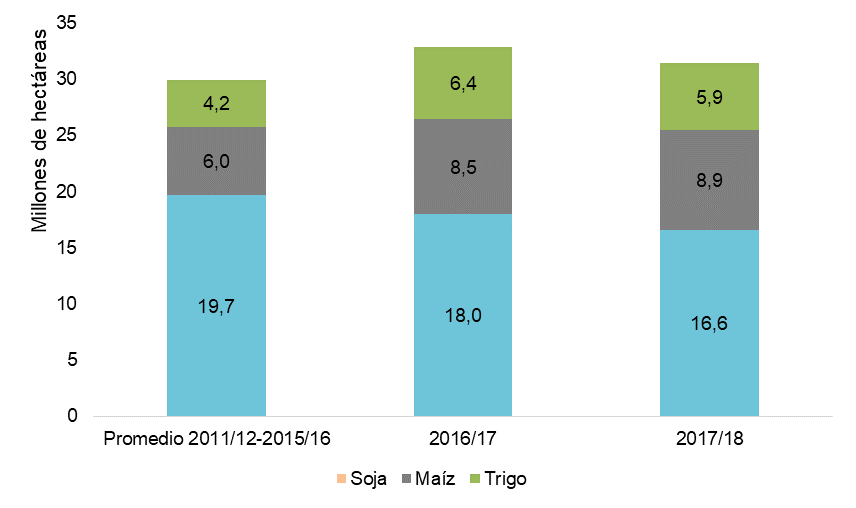

En efecto, los resultados productivos muestran que el agro respondió a los nuevos incentivos en materia de rotación: entre los principales cultivos, el maíz y el trigo ganaron terreno a costa de la soja. La superficie cultivada de maíz rompió récords históricos y llegó a 8,90 millones de hectáreas en la campaña 2017/2018 (+48% vs. promedio 2011/12-2015/16) [5].

En tanto, la producción de trigo se recuperó de los mínimos históricos de la campaña 2012/2013, cuando fue de 3,16 millones de hectáreas, para alcanzar los 6,36 millones de hectáreas en 2016/2017, aún por debajo de los máximos de décadas anteriores.

Gráfico 1. Superficie sembrada principales cultivos.

En millones de hectáreas.

Fuente: Elaboración propia en base a Min. Agricultura

Fuente: Elaboración propia en base a Min. Agricultura

Por el contrario, la cosecha en su conjunto no ha mostrado una dinámica diferencial respecto del crecimiento estructural de los últimos 20 años. La cosecha 2016/2017 llegó a los 136,7 millones de toneladas, un 9,3% por encima de 2015/2016, pero en 2017/2018 –aún no finalizada- caerá por los efectos de la fuerte sequía.

Esto se refleja en el comercio exterior, donde los envíos del complejo cerealero y oleaginoso rondaron los US$25.000 millones en 2017, nivel similar a 2015. El principal cambio fue la composición: las exportaciones de trigo y derivados en 2017 fueron 203% superiores al promedio 2011-2015, medidas en toneladas, mientras que las de maíz fueron 36% mayores.

Las economías regionales mostraron un resultado modesto durante los primeros dos años: si bien en cada cadena hay factores climáticos, estructurales e internacionales que explican gran parte del desempeño, los resultados demostraron que la quita de retenciones y cierta mejora del tipo de cambio real no fueron suficientes para lograr un salto exportador significativo en el conjunto de las economías regionales.

2.2 Ganadería

Por el lado de la ganadería, el principal cambio ha sido la eliminación de las restricciones a la exportación de carne vacuna a comienzos de 2016. Esto impulsó las ventas al exterior, que en 2017 fueron un 40% superior al promedio 2011-2015, medidas en toneladas[6].

En tanto, la faena cayó en 2016 y se recuperó en 2017 de la mano del consumo interno. Por su parte, el stock ganadero mostró un crecimiento de 3,7% entre 2017 y 2015.

Por otra parte, la faena porcina mostró niveles de crecimiento en torno al 8% anual, por debajo del promedio de 11,8% del período 2011-2015. La faena aviar creció apenas 0,6%, frenando el impulso que había mostrado en el período 2011-2015

Cuadro 2. Producción y Exportaciones Ganaderas.

En tn.

|

Sector |

Producción |

Exportaciones |

||

|

2011-2015 |

2016-2017 |

2011-2015 |

2016-2017 |

|

|

Vacuna |

+1,0% | +2,0% | -2% | +17,3% |

|

Aviar |

+5,6% |

+0,6% |

-2% |

-1% |

|

Porcina |

+11,8% | +8,2% | – | – |

Fuente: Elaboración propia en base a INDEC, IPCVA y SENASA

En resumen, el crecimiento del sector agropecuario no ha respondido a las expectativas que sobre él se sitúan, especialmente luego de ser el más beneficiado por la disminución de la presión fiscal y el incremento del tipo de cambio real. Esto incluye tanto a la producción granaria, como a las economías regionales o a la exportación de alimentos con mayor valor agregado (analizados en el capítulo anterior). Los datos positivos se concentran en la recuperación de la producción de trigo, el crecimiento de las exportaciones de carne y un fuerte salto de la venta de maquinaria agrícola, sobre todo la importada.

3. Industria Manufacturera

El gobierno llevó adelante una serie de políticas que modificaron varios de los pilares que apuntaban a beneficiar a la industria local, como la protección, el subsidio de los servicios públicos y la política de créditos subsidiados. En tanto, hubo otras medidas que intentaron compensar estos cambios, como la quita de las retenciones, la ley PyME y algunos regímenes sectoriales.

La apertura comercial, en concordancia con el diagnóstico oficial y el plan productivo, fue una de las decisiones de mayor impacto en el entramado manufacturero local. Esto implicó el desarme del sistema de DJAIs (Declaraciones Juradas Anticipadas de Importación), que abarcaban a prácticamente a la totalidad de las importaciones y su reemplazo por las LNAs (Licencias No Automáticas), cuyo alcance se limitó a 1.400 posiciones arancelarias, el 12,4% del total.

Otro cambio importante fue la fuerte suba de los costos de las tarifas de luz, gas y agua. En los tres casos hubo incrementos muy fuertes, los cuales varían según la situación previa en la que se encontraban. Esto impactó especialmente en las PyMEs que compraban electricidad y gas subsidiados a través de las distribuidoras, especialmente en CABA y GBA.

Luego del salto del tipo de cambio de 2016, el gobierno volvió apostar por el atraso del tipo de cambio para controlar la inflación. En efecto, en 2017 el tipo de cambio real multilateral promedió un nivel sólo superado en los años 2001 y 2015. Esto se modificó sustancialmente luego de la fuerte depreciación del primer semestre de 2018.

Esto se combinó con una política de altas tasas de interés de corto plazo que oscilaron entre el 25 y el 60% en el período. Las dificultades para acceder al crédito bancario se fueron agudizando para las PyMEs, especialmente por la reducción de la Línea de Crédito de Inversión Productiva (LCIP), que se fue acotando gradualmente desde comienzos de 2018. A medida que se fue reduciendo el acceso a la LCIP, las PyMEs volvieron al descuento de cheques, descubierto de cuenta corriente y otros mecanismos de financiación con tasas significativamente más altas. Las grandes empresas, por su parte, aprovecharon la apertura del financiamiento externo del país para volver a emitir deuda en dólares a tasas menores, lo que generó una fuerte segmentación crediticia.

La falta de competitividad cambiaria para la exportación fue compensada parcialmente por la eliminación de las retenciones y el incremento de los reintegros, incluyendo además una mejora en los tiempos de pago. Para una manufactura industrial que pagaba 5% de retenciones y tenía demorado por años el 5% de reintegros que le correspondía, la modificación significó diez puntos adicionales de margen de ganancias para las exportaciones.

La política lanzada para garantizar una reconversión gradual de los sectores afectados por el nuevo esquema productivo y comercial fue el Programa de Transformación Productiva del Ministerio de Producción. Este tiene como objetivo asistir a las empresas con «dificultades competitivas» y brindar herramientas para potenciar a las «dinámicas». En los hechos, su alcance fue relativamente bajo: apenas 200 empresas accedieron al programa en 16 meses, es decir, un promedio de 12 empresas por mes; y su foco estuvo puesto principalmente en la reubicación de los trabajadores despedidos de las empresas afectadas por la apertura [7] .

En términos fiscales se destacan dos políticas horizontales como la nueva ley PyME Nº 27.264 y la Reforma Tributaria ley Nº 27.430. En el primer caso se otorgaron una serie de beneficios fiscales para las PyMEs, entre las que se encuentran el pago de IVA a 90 días, la posibilidad de tomar el impuesto al cheque a cuenta de ganancias, la eliminación del impuesto a la ganancia mínima presunta y la baja del impuesto a las ganancias para sociedades que invierten. La Reforma Tributaria, por su parte, redujo gradualmente las contribuciones patronales y estableció una rebaja adicional del impuesto a las ganancias.

Por otro lado, el Congreso aprobó una nueva ley de Compre Argentino Nº27.437, la cual mejora las condiciones de las empresas nacionales para acceder a las compras estatales: eleva los márgenes de preferencia, establece reserva de mercado para las PyMEs y la obligatoriedad de realizar acuerdos de cooperación para contratos de gran porte. Si bien la ley aún no comenzó a aplicarse, abre una gran oportunidad para aprovechar el poder de compra del Estado, herramienta que el país ha desaprovechado en las últimas décadas.

En cuanto a regímenes sectoriales, se destacan dos novedades ligadas al autopartismo y la biotecnología. El primer régimen se creó por una nueva ley Autopartista Nacional Nº 27.263, la cual otorga crédito fiscal a las terminales proporcional al valor de compra de autopartes locales, estableciendo mínimos de contenido local de 25% en utilitarios y 30% en autos. Apunta a que los nuevos proyectos sean de exportación, con escala y mayor contenido nacional, ofreciendo generosos beneficios, que se agregan al resto de los que ya tiene el sector (aranceles máximos, <i»>waiver para incumplimientos del <i»>flex, régimen aduana factoría e importación de bienes de capital usados, entre otros). Mucho menos ambiciosa es la Ley de Biotecnología Nº 26.270 la cual fue aprobada en el año 2007 y recién ahora reglamentada. Ofrece ciertos beneficios fiscales, como amortización acelerada y devolución anticipada de IVA. Adicionalmente, se anunció la conformación de varias «mesas sectoriales», aunque con pocos resultados.

En cuanto al sistema de ciencia y tecnología, la política ha sido de reducción del gasto real. El presupuesto del año 2018 del Ministerio de Ciencia, Tecnología e Innovación Productiva y los organismos descentralizados (CONICET y CONAE) representa un incremento del 78% en relación a lo gastado en 2015, sensiblemente por debajo de la inflación acumulada.

Este panorama se refleja en las distintas instituciones. El CONICET ha reducido los ingresos de investigadores entre un 40% y un 50%, desconociendo el Plan Argentina Innovadora 2020 que establecía como meta pasar de 3 a 5 investigadores por cada mil integrantes de la población económicamente activa entre 2011 y 2020.

Asimismo, según han denunciado desde distintos institutos, la reducción del presupuesto está afectando las actividades cotidianas, impidiendo desde la compra de equipos hasta el mantenimiento de las instalaciones. La misma situación atraviesan el INTA y el INTI, estando este último en un conflicto prolongado por despidos masivos y el intento de privatización. El FONTAR, por su parte, ha comenzado a reducir la entrega de Aportes No Reembolsables, abocándose únicamente a la asignación de créditos.

El complejo nuclear, por su parte, se ve afectado por la suspensión de la construcción con financiamiento chino de las dos nuevas centrales nucleares programadas. El INVAP, la Comisión Nacional de Energía Atómica y Nucleoeléctrica Argentina (NASA) ven afectados sus planes y sus ingresos por la cancelación del principal proyecto que tenían para los años siguientes. La situación de NASA es una de las más comprometidas, habiendo ya reducido su plantilla despidiendo centenares de trabajadores.

La reducción presupuestaria ha afectado también las distintas empresas relacionadas a la producción para la Defensa. La suspensión de proyectos alcanzó, entre otros, a la construcción y lanzamiento del ARSAT 3 (parte de los 8 establecidos en El Plan Satelital Geoestacionario Argentino 2015-2035, aprobado en la ley 27.208), la compra de radares y drones a INVAP, la fabricación del avión Pampa en FAdeA y de vagones cerealeros en Fabricaciones Militares. De esta manera, el Estado reduce su poder de compra en pos de los objetivos macroeconómicos de reducción del déficit fiscal, afectando de esa manera varios de los proyectos industriales de mayor complejidad tecnológica del país.

3.1. Producción

La industria manufacturera, acumuló una baja de -2,6% entre 2015 y 2017, de acuerdo al INDEC. Los sectores que más cayeron fueron Textil, Confección, Cuero y Calzado (-16,5%), Papel, Cartón, Edición e Impresión (-5,4%) y Automotriz y Equipos de Transporte (-4,9%). El primero de ellos es también el que mayor contribuyó a la caída de la industria (-1,46 p.p.), seguido por la industria de Alimentos, Bebidas y Tabacos, lo que se explica por su elevado peso -representaba el 26% del VAB Industrial en 2015-, ya que su baja fue menor que la del total (-2,3%).

En algunos casos, la información de producción del INDEC difiere significativamente con lo informado por las cámaras industriales y lo que se infiere de la dinámica del empleo.

Según el Centro de Estudios UIA (CEU), salvo Químicos, Aluminio y Caucho y Plástico, todos los sectores acumularon una caída entre 2015 y 2017. Así, el total de la industria acumuló una baja de 3,9% entre estos dos años. Los casos con diferencias más importantes son el de Metalmecánica [8] (que para ADIMRA cayó 7,5% y para INDEC Fabricación de Productos Metálicos creció 3,7%) y Automotriz (10,6%).

Cuadro 3. Valor Agregado Bruto Industria Manufacturera 2017 vs. 2015, por Sector.

Variación en % y contribución en p.p.

| Sector | Variación 2017 vs. 2015 |

Contribución en p.p. |

% |

|

Alimentos, Bebidas y Tabaco |

-2,3% |

-0,60 p.p. |

26% |

|

Textil, Confección, Calzado y Cuero |

-16,5% |

-1,46 p.p. |

9% |

|

Madera y Muebles |

-2,6% |

-0,12 p.p. |

5% |

|

Papel y Cartón, Edición e Impresión |

-5,4% |

-0,34 p.p. |

6% |

|

Refinación de Petróleo |

-3,3% |

-0,11 p.p. |

3% |

|

Sustancia y Productos Químicos |

-1,1% |

-0,16 p.p. |

14% |

|

Caucho y Plástico |

-0,5% |

-0,03 p.p. |

5% |

|

Minerales no Metálicos |

-0,2% |

-0,01 p.p. |

5% |

|

Metales Comunes |

+3,7% |

+0,26 p.p. |

7% |

|

Metalmecánica exc. Automotriz |

+1,7% |

+0,25 p.p. |

15% |

|

Automotriz y Transporte |

-4,9% |

-0,22 p.p. |

5% |

|

Reciclamiento, Reparación y Mant. |

-2,4% |

-0,04 p.p. |

1% |

|

Total |

-2,6% |

Fuente: Elaboración propia en base a INDEC

3.2. Cambios en la estructura industrial

La industria de alimentos y bebidas tuvo un comportamiento agregado signado por la evolución de la industria aceitera, como consecuencia del fuerte procesamiento del stock acumulados de soja durante los primeros meses de 2016. Sin la incidencia del complejo aceitero, la actividad registró una caída de -1,5% entre 2015 y 2017. Hacia su interior, se observaron heterogeneidades, con sectores que atravesaron situaciones de crisis productivas, como lechería o vinos, mientras que otros mostraron fuertes crecimientos, siendo el mejor ejemplo la industria frigorífica. En líneas generales, el mal desempeño del consumo interno fue un limitante para la expansión del sector. Así, la industria alimenticia estuvo lejos de tener el impulso que se esperaba con el cambio de gobierno.

Los sectores con peor desempeño fueron los intensivos en mano de obra y textil. Entre ellos, confecciones, calzado y marroquinería fueron afectados particularmente por la apertura comercial. A diferencia de lo que se proponía en el Plan Productivo, no existieron políticas públicas que permitan su reconversión gradual ante el nuevo escenario, por lo que enfrentaron una situación de ajuste productivo, cierre de empresas y reducción de personal. A pesar de que gran parte de los productos de estas industrias cuentan con Licencias No Automáticas, el aumento de las importaciones fue de magnitud considerable.

Los intensivos en ingeniería, según las cámaras y los datos de empleo, fue otros de los rubros en retroceso, aunque con situaciones dispares en su interior. Por un lado, maquinaria agrícola mostró una fuerte expansión por la mayor demanda del agro y aquellos productos vinculados a la construcción recuperaron terreno en 2017. En cambio, el resto de los subsectores, sobre todo bienes de capital, equipamiento eléctrico y equipamiento médico, mostraron un muy mal desempeño vinculado al bajo dinamismo de la inversión en equipamiento nacional. Adicionalmente, la apertura comercial también afectó a algunos sectores de esta rama, como ciertos rubros de línea blanca y equipamiento eléctrico.

Otros de los subsectores afectados son lo de mayor contenido tecnológico, asociados a la industria nuclear, satelital y de defensa. El caso paradigmático es del INVAP, que pasó de multiplicar su dotación de personal por la incorporación constante de nuevos proyectos a no poder pagar los sueldos a término y volver a subsistir en base a la exportación. La suspensión de la fabricación de satélites, radares, drones y la construcción de las centrales nucleares afectó fuertemente a INVAP y al resto de la cadena de proveedores.

Por otra parte, la industria automotriz atraviesa un proceso de reconfiguración, especializándose cada vez más en la fabricación de pick ups. La participación en las ventas nacionales en el mercado interno cayó del 45% en 2015 al 30% en 2017, lo cual no llegó a ser compensado por las exportaciones. La caída del mercado brasileño en 2016 y la leve recuperación de 2017 impactaron negativamente en las ventas al exterior, que fueron parcialmente compensadas por los envíos de pick-ups a otros destinos. El sector de autopartes acompañó esta dinámica, aunque también fue afectada por mayores importaciones, sobre todo en el mercado de reposición.

Los sectores capital intensivos de químicos e insumos básicos también mostraron situaciones dispares. Aluminio y petroquímica pudieron compensar en mayor o menor medida las menores ventas destinadas al mercado interno por la caída de la demanda del resto de los sectores industriales gracias a una mayor salida exportadora. En cambio, la producción de sustancias químicas mostró una fuerte caída. En tanto, los sectores vinculados a la construcción (ej. despachos de cemento y parte de la siderurgia) acompañaron el desempeño de dicha actividad: fuerte contracción en 2016 y recuperación en 2017.

Por último, otros sectores conexos a la química y petroquímica, como farmacia, química de consumo y transformadores plásticos mostraron un pobre desempeño, afectados principalmente por la caída del consumo interno.

3.3 Empleo

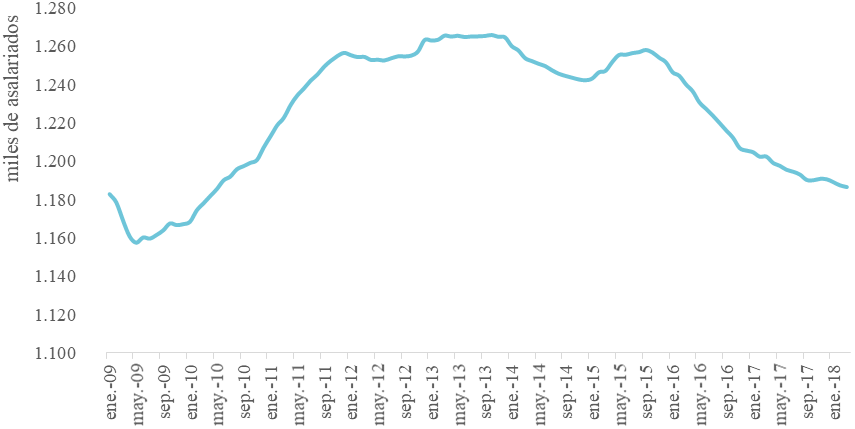

Uno de los principales cambios de la actividad manufacturera es que se convirtió en un sector expulsor neto de empleo, siendo el de peor desempeño durante los últimos dos años, luego de cuatro años de estancamiento (2011-2015). En promedio, el empleo registrado industrial se ubicó en 2017 4,5% por debajo de los niveles de 2015. Durante los primeros meses de 2018, extendió su caída, acumulando una pérdida de 80.000 puestos de trabajo registrado.

Gráfico 2. Asalariados registrados del sector privado, Industria Manufacturera

En miles de asalariados. Serie desestacionalizada

Fuente: Elaboración propia en base a SIPA – Ministerio de Trabajo

Desde el punto de vista oficial, la destrucción de empleo del sector industrial no sería una señal de preocupación ya que este sector ha dejado de ser un motor del empleo a nivel global –sobre todo en los países desarrollados. Sin embargo, la velocidad de destrucción de empleo pareciera señalar que lejos de ser un proceso gradual y de reestructuración virtuosa, la destrucción de mano de obra responde a un ajuste destructivo de las capacidades productivas. En ese sentido, cabe distinguir los procesos del primer mundo, en donde la producción se eleva y las necesidades de mano de obra disminuyen por la robotización y la automatización de procesos (Fort, Pierce y Schott, 2018), de lo ocurrido en Argentina, donde el nivel de actividad cae.

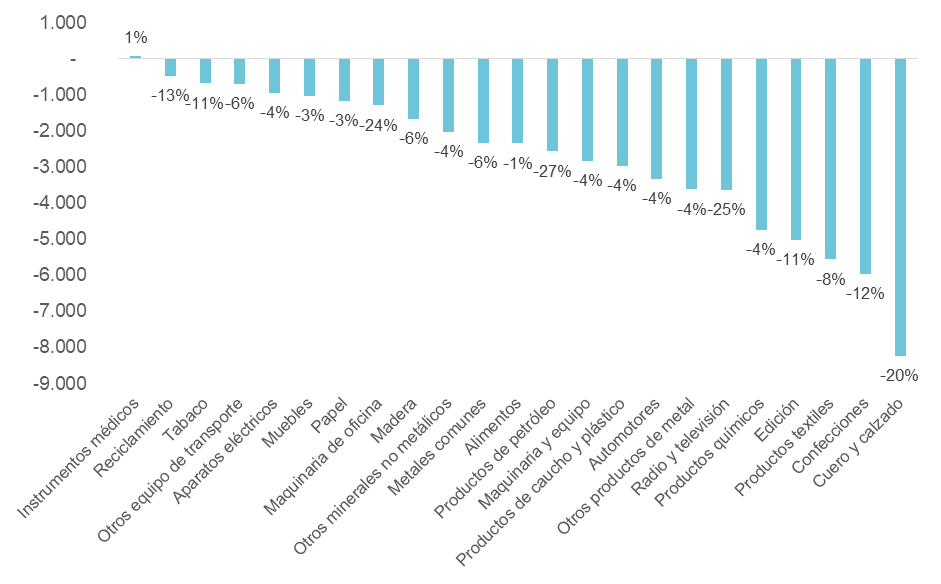

Al analizar sectorialmente, la caída del empleo registrado es transversal a prácticamente todas las ramas de actividad 2 dígitos CIIU. La comparación entre el IV-17 -último dato disponible- contra el IV-15 arroja caídas de gran magnitud, tanto en niveles relativos (-27% productos de petróleo o -20% en cuero y calzado, por ejemplo) como absolutos (-8.200 en cuero y calzado o -5.000 en productos textiles).

Gráfico 3. Asalariados registrados del sector privado, Industria Manufacturera, IV-17 vs. IV-15.

En miles de asalariados (eje) y variación (etiqueta).

Fuente: Elaboración propia en base a OEDE – Ministerio de Trabajo

3.4. Importaciones

El aumento de las importaciones fue otro de los factores que afectó a gran parte del entramado productivo manufacturero. Las importaciones de Manufacturas de Origen Industrial (MOI) crecieron 13% entre 2017 y 2015, mientras que las de Manufacturas de Origen Agropecuario (MOA) lo hicieron en 23%.

Analizando la ratio importaciones sobre consumo aparente, que es un <i»>proxy de la participación de los productos importados en relación a las ventas totales, se observa un aumento de 3,5 puntos porcentuales entre 2015 y 2017 para la totalidad de la producción industrial, pasando de 17,9% a 21,4%.

El mayor aumento se registra en Maquinarias de oficina e informática (+19,9 p.p.), Maquinaria y Equipos Eléctricos (+14,2 p.p.), Vehículos Automotores (+11,6 p.p.) y Cuero, Marroquinería y Calzado (+11,3 p.p.).

En tanto, el mayor aumento de las importaciones medidas en dólares corrientes se registra en Prendas de Vestir y Confección (+58,1%) y Edición e Impresión (+54,9%).

Cuadro 4. Importaciones por Rama Industrial a dos dígitos 2015 y 2017.

Importación / Consumo Aparente y en millones de dólares

| CIIU | Sector | Impo / Consumo Aparente |

Importación millones de dólares |

||||

| 2015 | 2017 | Var. p.p. |

2015 | 2017 | Var. % |

||

|

|

Total Industria |

17,9% |

21,4% |

3,5 |

53.790 |

60.750 |

12,9% |

|

15 |

Alimentos y Bebidas |

1,4% |

2,0% |

0,6 |

1.070 |

1.448 |

35,3% |

|

16 |

Tabaco |

1,8% |

2,4% |

0,6 |

38 |

42 |

9,1% |

|

17 |

Textil |

14,9% |

19,0% |

4,1 |

1.019 |

1.067 |

4,8% |

|

18 |

Prendas de Vestir |

3,0% |

6,1% |

3,2 |

252 |

398 |

58,1% |

|

19 |

Cuero, Marroquinería y Calzado |

15,1% |

26,4% |

11,3 |

590 |

816 |

38,3% |

|

20 |

Madera exc. Muebles |

5,1% |

5,9% |

0,8 |

162 |

162 |

0,1% |

|

21 |

Papel y Productos de Papel |

13,5% |

13,1% |

-0,3 |

1.136 |

995 |

-12,4% |

|

22 |

Edición e Impresión |

2,1% |

3,2% |

1,1 |

144 |

223 |

54,9% |

|

23 |

Refinación Petróleo |

10,1% |

10,5% |

0,4 |

2.220 |

2.111 |

-4,9% |

|

24 |

Químicos |

29,7% |

29,1% |

-0,6 |

11.121 |

10.540 |

-5,2% |

|

25 |

Caucho y Plástico |

12,6% |

14,5% |

1,9 |

1.869 |

1.955 |

4,6% |

|

26 |

Min. No Metálicos |

7,7% |

8,7% |

1,1 |

706 |

755 |

6,9% |

|

27 |

Metales Comunes |

20,0% |

22,4% |

2,4 |

2.426 |

2.461 |

1,4% |

|

28 |

Productos de metal |

13,6% |

14,8% |

1,2 |

1.385 |

1.392 |

0,5% |

|

29 |

Maquinaria y Equipo |

36,6% |

38,2% |

1,6 |

7.554 |

8.028 |

6,3% |

|

30 |

Maq. Oficina e Informática |

61,2% |

81,1% |

19,9 |

1.041 |

1.404 |

34,8% |

|

31 |

Maquinaria y Equipos Eléctricos |

39,4% |

53,6% |

14,2 |

2.885 |

4.097 |

42,0% |

|

32 |

Radio, TV y Comunicaciones |

36,7% |

38,9% |

2,1 |

4.462 |

4.079 |

-8,6% |

|

33 |

Instrumentos médicos y ópticos |

61,8% |

67,4% |

5,7 |

1.914 |

1.905 |

-0,4% |

|

34 |

Vehículos Automotores |

39,6% |

51,2% |

11,6 |

8.907 |

13.316 |

49,5% |

|

35 |

Otros Equipos de Transporte |

75,8% |

84,5% |

8,7 |

1.972 |

2.431 |

23,3% |

|

36 |

Muebles y Colchones |

13,9% |

20,5% |

6,6 |

853 |

1.081 |

26,7% |

|

37 |

Reciclamiento |

0,0% |

0,0% |

– |

0 |

0 |

– |

|

38 |

Reparación |

7,3% |

5,8% |

-1,4 |

64 |

43 |

-32,0% |

Fuente: Elaboración propia en base a INDEC

3.5. Exportaciones

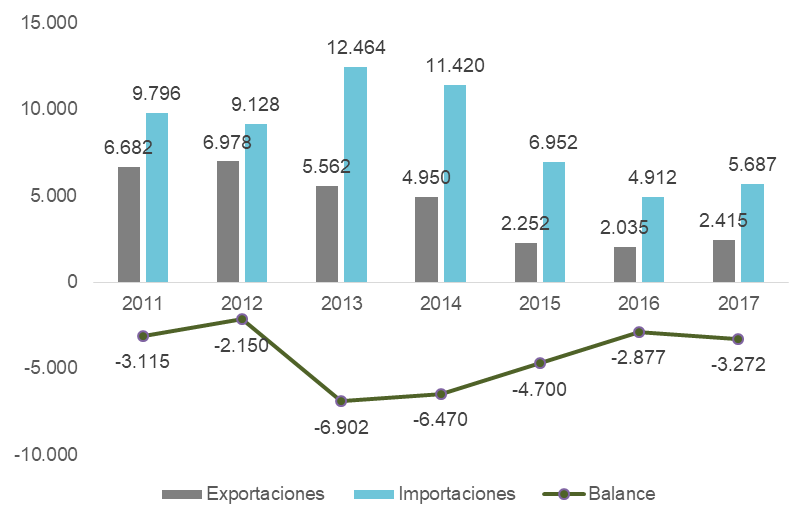

Las exportaciones de MOI cayeron 2% entre 2015 y 2017, ubicándose en torno a los US$ 14.300 millones, un 43% por debajo del máximo alcanzado en 2011 (US$ 25.200 millones). Entre los principales cambios, dada su magnitud se resalta la suba de metales comunes y sus manufacturas (+27%) y calzado y sus partes componentes (+226%). En tanto, se destaca la caída de Productos Químicos y Conexos (-13%) y Textiles y Confecciones (-20%).

Cuadro 5. Exportaciones Manufacturas de Origen Industrial.

En millones de dólares

| Concepto | 2015 | 2017 | 2017 vs. 2015 |

|

Total |

14.634 |

14.335 |

-2% |

|

Calzado y sus partes componentes |

15 |

49 |

226% |

|

Caucho y sus manufacturas |

229 |

298 |

30% |

|

Manufacturas de cuero, marroquinería |

22 |

25 |

9% |

|

Manufacturas de piedra, yeso, etc |

117 |

103 |

-12% |

|

Máquinas, aparatos y materiales eléctrico |

1.376 |

1.335 |

-3% |

|

Material de transporte terrestre |

5.982 |

5.772 |

-4% |

|

Materias plásticas artificiales |

950 |

995 |

5% |

|

Metales comunes y sus manufacturas |

1.343 |

1.707 |

27% |

|

Papel, cartón, impresos y publicaciones |

387 |

387 |

0% |

|

Productos químicos y conexos |

3.647 |

3.159 |

-13% |

|

Resto de MOI |

374 |

352 |

-6% |

|

Textiles y confecciones |

192 |

153 |

-20% |

Fuente: Elaboración propia en base a INDEC

A pesar de ello, cabe resaltar que en 2017 las exportaciones industriales crecieron en relación al año previo por primera vez desde 2011, desde US$ 12.980 millones (+11%). Esto estuvo explicado principalmente por las exportaciones «extra-Brasil», que crecieron 14,3% y 9,8% en relación a 2016 y 2015, respectivamente. Los datos del primer semestre de 2018 mostraban que esta dinámica continuaba, a lo que se le sumaba la recuperación de las ventas al mercado brasileño.

Hay tres sectores que explican prácticamente la totalidad del crecimiento de las ventas al resto del mundo: automotriz (principalmente por la venta de pick-ups a diversos países de Latinoamérica como Colombia, Perú, Ecuador, entre otros), metales básicos (por la recuperación de la exportación de tubos sin costura, dada la recuperación del precio del petróleo, y el aumento de los envíos de aluminio en bruto a EE.UU.) y Químicos. Entre los que más cayeron se destaca el sector farmacéutico, como consecuencia de las menores ventas a Venezuela.

Por otro lado, las exportaciones de Manufacturas de Origen Agropecuario cayeron 3,4% entre 2015 y 2017, al pasar de US$ 23.297 millones a US$ 22.496 millones. Al excluir aceites, pellets y otros derivados del complejo oleaginoso y cerealero, se registra una caída de 1,1%, al pasar de US$ 7.400 millones a US$ 7.321 millones.

En particular, se destaca la caída de los envíos de Productos Lácteos y Huevos (-33%) y Productos de Molinería exc. Harinas (-22%), mientras que las mayores subas se anotaron en Carnes (+34%) y Lanas Elaboradas (+30%).

Cuadro 6. Exportaciones Manufacturas de Origen Agropecuario 2015 y 2017.

En millones de dólares

| Concepto | 2015 | 2017 | Variación |

|

Total |

23.288 |

22.497 |

-3% |

|

Pellets, Aceites, Harinas |

15.888 |

15.175 |

-4% |

|

Resto |

7.400 |

7.321 |

-1% |

|

Azúcar, cacao y artículos de confitería |

277 |

314 |

13% |

|

Bebidas, líquidos alcohólicos y vinagre |

929 |

914 |

-2% |

|

Café, té, yerba mate y especias |

219 |

181 |

-17% |

|

Carnes |

1.444 |

1.932 |

34% |

|

Extractos, curtientes y tintóreos |

358 |

284 |

-21% |

|

Frutas secas o procesadas |

135 |

115 |

-15% |

|

Hortalizas, legumbres y frutas preparadas |

1.115 |

1.151 |

3% |

|

Lanas elaboradas |

120 |

156 |

30% |

|

Otros productos de origen animal |

49 |

61 |

23% |

|

Pescados y mariscos elaborados |

264 |

252 |

-5% |

|

Pieles y cueros |

861 |

746 |

-13% |

|

Productos de molinería (exc. Harinas) |

336 |

263 |

-22% |

|

Productos lácteos y huevos |

866 |

579 |

-33% |

|

Restos de MOA |

427 |

374 |

-12% |

Fuente: Elaboración propia en base a INDEC

3.6. Saldo Comercial

El saldo comercial de las Manufacturas de Origen Industrial pasó de US$ -32.435 millones en 2015 a US$ -38.372 millones en 2017, con una leve retracción en 2016 (US$ -31.073 millones) producto de la caída del nivel de actividad. Vale señalar que la demanda de productos industriales no se limita únicamente al sector manufacturero, sino que es reflejo del consumo de la totalidad de la economía (por ejemplo, maquinaria para construcción o agroquímicos para el agro).

Por el lado de las Manufacturas de Origen Agropecuario, el saldo se mantuvo en terreno positivo, aunque se redujo, al pasar de US$ 21.770 millones en 2015 a US$ 20.632 millones en 2017. Esto se explica tanto por la caída de las exportaciones (-3%) como por la suba de las importaciones (+22%), sobre todo de alimentos.

4. Minería

La minería es una de las apuestas más importantes en el proyecto productivo del gobierno. La rebaja de las retenciones consolidó un esquema fiscal generoso en beneficios, que incluyen estabilidad fiscal por 30 años, deducción del 100% de los montos invertidos en prospección y exploración, régimen de amortización acelerada, exención en el pago de aranceles para bienes de capital y devolución anticipada de crédito fiscal del IVA.

La expectativa oficial era que la disminución de la tasa impositiva se transformara en un incremento de la inversión, el empleo y las exportaciones. Sin embargo, en estos dos años la actividad minera se ha reducido y apenas ha logrado sostener el mismo nivel de exportaciones gracias al alza de los precios internacionales.

En el Cuadro 7 se muestra que las exportaciones de oro (en toneladas) cayeron 21% entre 2015 y 2017, las de cobre 39%, las de plata en bruto 5% y las de minerales de plata 19%. Estos productos explican el 84% de las exportaciones mineras del país. El único caso de incremento del volumen exportado es el del carbonato de litio, que subió 90% estos dos años.

En valores, las exportaciones totales subieron 5% hasta alcanzar los US$ 3.673 millones. El factor fundamental para sostener las exportaciones fue la suba de precios del oro del 25%, de cobre de 44%, plata en bruto 11% y minerales de plata 32%. A ello se suma el litio, que sube tanto en cantidad como en precios.

Cuadro 7. Exportaciones principales productos minería. 2013/2011, 2015/2013 y 2017/2015.

Precio, cantidad y valor

|

|

|

2013/11 |

2015/13 |

2017/15 |

| Oro |

Precio |

-47% |

-30% |

25% |

|

Cantidad |

51% |

74% |

-21% |

|

|

Valor |

-20% |

22% |

-1% |

|

| Cobre |

Precio |

-24% |

-24% |

44% |

|

Cantidad |

-13% |

-36% |

-39% |

|

|

Valor |

-34% |

-51% |

-12% |

|

| Plata en bruto |

Precio |

-22% |

-28% |

11% |

|

Cantidad |

-38% |

62% |

-5% |

|

|

Valor |

-52% |

16% |

6% |

|

| Minerales de plata |

Precio |

-32% |

-33% |

32% |

|

Cantidad |

43% |

-1% |

-19% |

|

|

Valor |

-2% |

-34% |

7% |

|

| Carbonatos de litio |

Precio |

12% |

5% |

62% |

|

Cantidad |

-7% |

50% |

90% |

|

|

Valor |

5% |

57% |

209% |

Fuente: Elaboración propia en base a INDEC

Las ventas externas reflejan que los proyecto mineros más grandes, como La Alumbrera, Veladero, Casposo, Pirquitas y Manantial Espejo, están reduciendo su actividad, y que éstos no están siendo reemplazados por un flujo de inversión suficientes que compense.

Cuadro 8. Exportaciones mineras 2011, 2013, 2015 y 2017

En millones de dólares

| 2011 | 2013 | 2015 | 2017 | |

|

Oro |

2.314,7 | 1.846,6 | 2.260,8 | 2.240,0 |

|

Cobre |

1.442,2 | 950,3 | 465,7 | 409,2 |

|

Plata en bruto |

407,2 | 197,5 | 228,9 | 241,8 |

|

Minerales de Plata |

296,2 | 289,5 | 190,6 | 203,1 |

|

Carbonatos de litio |

38,9 | 40,7 | 64,0 | 197,7 |

|

Resto |

552,7 | 432,7 | 287,8 | 381,5 |

|

Total |

5.051,9 | 3.757,2 | 3.498,0 | 3.673,3 |

Fuente: Elaboración propia en base a INDEC

Desde el gobierno se responsabiliza del estancamiento a la excesiva regulación de la minería, especialmente por la ley 26.639 que protege los glaciares y ambientes periglaciares, y la legislación de Chubut que impide la minería a cielo abierto. Esto frenaría grandes proyectos como el de Navidad en dicha provincia.

Sólo escapan al estancamiento los proyectos de litio. Esto se debe a que Argentina es el único país con grandes yacimientos de litio que ha decidido entregar las concesiones al capital extranjero sin imponer ningún tipo de condiciones. En Chile se creó una comisión presidencial que lo declaró producto estratégico y recomendó la participación estatal, la cual también es excluyente en el caso de Bolivia.

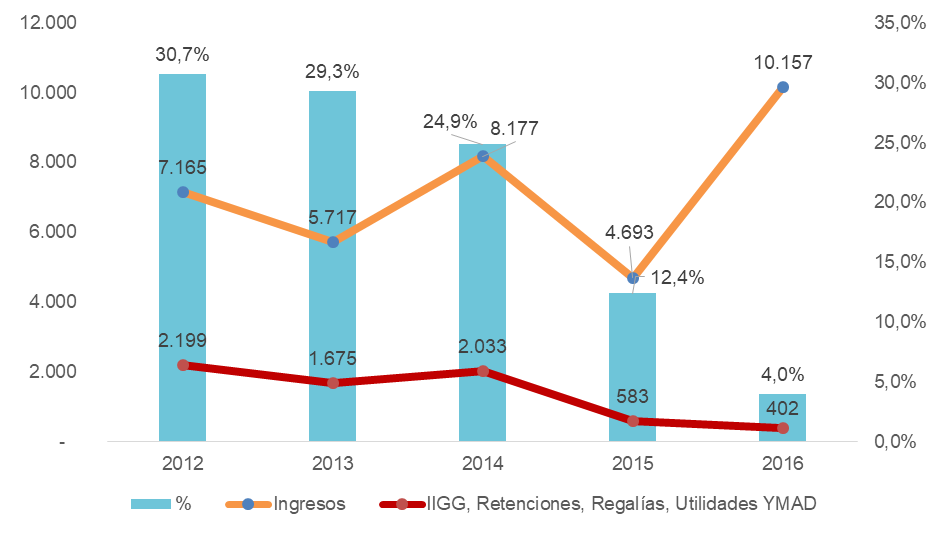

Gráfico 4. Minera Alumbrera. Ingresos y Aportes

En millones de pesos

Fuente: Elaboración propia en base a Informes de Sustentabilidad Minera Alumbrera

El caso paradigmático de ajuste de actividades y del impacto sobre la economía local es Minera Alumbrera. Dado que esta empresa presenta sus Informes de Sostenibilidad anuales de forma pública, se puede contar con información detallada. En ellos, declara haber incrementado sus ingresos un 42% en pesos entre 2012 y 2016, al mismo tiempo que reducía en un 54% su dotación de personal (1.343 empleados menos). Los aportes a la economía local que realiza en términos de pago de impuesto a las ganancias, retenciones, regalías y utilidades de Yacimientos Mineros de Agua de Dionisio (YMAD) cayeron 81% en estos 4 años. Así, pasaron de representar el 31% de los ingresos en 2012 a tan sólo el 4% en 2016.

La estrategia pasiva de reducir impuestos y esperar a que las inversiones lleguen no está dando los resultados esperados y contrasta con la política de los países vecinos. Dos países tan disímiles como Chile y Bolivia tienen en el centro de su política de desarrollo minero al Estado, no sólo como regulador sino como un gran inversor a través de CODELCO y Yacimientos de Litio Bolivianos. Más allá de las críticas que la minería recibe en ambos países, es innegable que su enfoque ha tenido mayores éxitos en cuanto al dinamismo productivo se refiere (Rodrigues y Padula, 2016).

5. Energía

5.1. Energía Eléctrica

El sector energético atravesó un profundo cambios de reglas de juego en estos dos años. Por un lado, fue uno de los ejes para la reducción del gasto público. La reducción de subsidios a la electricidad y gas tuvieron como correlato incrementos de tarifas en todo el país, pero particularmente en CABA y GBA, donde el retraso relativo era mayor. El «tarifazo» permitiría, según el Ministerio de Energía y Minería, que los usuarios lleguen a pagar el 90% del costo energético en el año 2019.

Los usuarios pagan una proporción mayor de un costo que se eleva constantemente por las medidas del gobierno para mejorar la rentabilidad del negocio energético. Para las distribuidoras de electricidad se realizó en 2016 la Revisión Tarifaria Integral, en donde se fijó para Edenor y Edesur un Valor Agregado de Distribución de alrededor de 50 dólares el MWh, esto es, se incrementó su remuneración en dólares un 95% para Edenor y un 65% para Edesur. Las generadoras de energía, por su parte, se vieron beneficiadas por la actualización de la remuneración a la disponibilidad de potencia «vieja», como se conoce a las centrales instaladas antes de 2006, las cuales representan prácticamente la mitad de la potencia total. La resolución 19/2017 dolarizó los precios que antes se fijaban en pesos y los incrementó un 42%, a pesar de que se trata en su mayoría de inversiones ya amortizadas hace varios años. En el caso del gas, se incrementó el precio promedio pagado en el mercado interno de 2,7 dólares el millón de BTU en enero 2016 a 4,5, una suba de 66% en dos años (Ministerio de Energía y Minería, 2018).

Si la suba de tarifas han sido uno de los ejes más conflictivos de la gestión del gobierno, la contracara han sido las inversiones en generación de energía. En este rubro, la política oficial ha sido ponerle fin a la centralidad de las inversiones estatales, que en estas dos décadas explicaron la amplia mayoría de las nuevas centrales (tanto térmicas, hidroeléctricas o la terminación de Atucha II), para pasar al predominio del sector privado. El mecanismo elegido fue el llamado a licitación, tanto de energías renovables como térmica.

Con la ley 27.191 aprobada en 2015 como marco se lanzó el Programa RenovAr con llamado a licitaciones para generación de energía renovable, que tuvo 2 rondas. Por otra parte, mediante la Resolución 21/2016 licitaron contratos a 10 años para generación térmica y, por último, se licitaron proyectos para cierre de ciclos combinados y cogeneración.

En la Ronda 1 adjudicaron 2.423 MW, correspondiendo 1.372 MW a energía eólica, 916 MW a solar y el resto entre biogás, biomasa y pequeños aprovechamientos hidroeléctricos. Los precios de energía eólica y solar estuvieron en un promedio de 67/68 dólares el MWh, un valor inferior al de las últimas licitaciones de Chile, pero superior a los precios logrados por Perú y México.

La ronda 2 del RenovAr adjudicó en 2 fases sucesivas un total de 2.043 MW. Los precios promedio de energía y eólica continuaron cayendo, esta vez a 48/50 dólares el MWh, en línea con el proceso de sobreoferta internacional de los proveedores de paneles solares y molinos eólicos.

El proceso de avance de las energías renovables tiene sus claroscuros. Por un lado, es la aplicación de una política de Estado que reúne la aprobación de los partidos mayoritarios y que tiene un efecto fundamental en bajar el costo de la energía eléctrica, dado que el costo hoy se encuentra alrededor de 72 dólares y las nuevas licitaciones realizan contratos por debajo de dicho valor. Ese factor es fundamental para la competitividad de la economía argentina, especialmente en un momento donde las empresas pasan a pagar el precio pleno sin subsidios.

Asimismo, los casi 4.500 MW licitados cumplirán un rol fundamental a la hora de proveer al país de la potencia necesaria para cubrir la demanda energética e incluso dar de baja equipos de gran antigüedad y costo. En términos de divisas, al reemplazar generación térmica que utiliza gas o gasoil, bajará las necesidades de importación de combustibles.

Sin embargo, el plan Renovar no está exento de polémica. Uno de los puntos más cuestionados es la preeminencia casi exclusiva de equipos importados, desaprovechando una oportunidad histórica de desarrollar el sector de equipamiento eléctrico y generar miles de puestos de trabajo de calidad. Cabe destacar que el país cuenta con empresas nacionales de reconocida trayectoria con capacidad de fabricar molinos eólicos, transformadores, conductores, seccionadores y la gran mayoría de los insumos necesarios.

Pero no sólo renovables fueron las licitaciones para instalación de nuevas centrales eléctricas. En primer lugar, se adjudicaron por la Resolución 21/2016 cerca de 3.100 MW de generación térmica con contratos a 10 años a un precio de 21 dólares el KW-mes.

A diferencia de lo ocurrido en energías renovables, en este caso se pagó un precio desproporcionadamente alto cuando se lo compara con los países de la región. Según un estudio del CIPPEC, «en Chile los precios resultantes de esa tecnología son de aproximadamente 8,5 US$/kW-mes, y en México (un sistema con gran componente térmica y de mayor escala) del orden de 6 US$/kW-mes» (Bondorevsky, 2017). Así, en Argentina se pagará a los generadores 147% más que en Chile y 250% más que en México.

Además, se licitaron proyectos para cierre de ciclos combinados y cogeneración, de forma de ampliar el parque nacional de generación térmica. Entre las dos licitaciones se adjudicaron 1.806 MW con un precio promedio de 79,8 dólares el MWh, superando el costo promedio del sistema.

En paralelo, se definió suspender indefinidamente la construcción de las dos centrales nucleares que estaban programadas, a pesar de que ya contaban con financiamiento provisto por el gobierno chino.

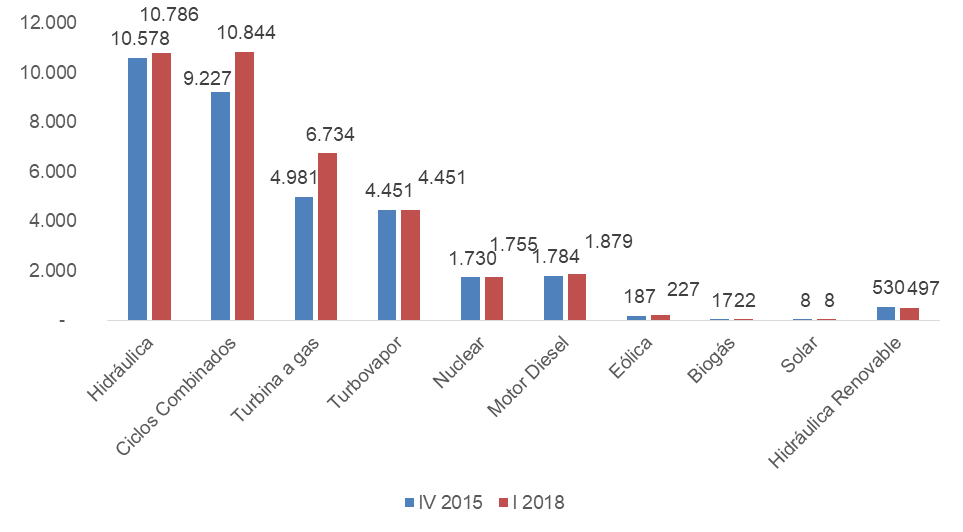

En el gráfico 5 se puede observar el incremento de la potencia instalada de 3.710 MW, de los cuales el 90% corresponde a ciclos combinados y turbinas a gas. Las únicas incorporaciones renovables hasta el momento han sido 40 MW de eólica y 5 MW de biogás.

Gráfico 5. Potencia Instalada en el SADI. IV-15 y I-18

En MW

Fuente: Elaboración propia en base al Ministerio de Energía y Minería

5.2. Hidrocarburos

La política de hidrocarburos también se enfocó en la desregulación, la disminución de los subsidios energéticos y el incremento de la rentabilidad. El incremento de tarifas del gas fue el principal factor de reducción de subsidios, en conjunto con la renegociación constante del Plan Gas. Éste fue reemplazado en 2017 por el «Programa de Estímulo a las Inversiones en Desarrollos de Producción de Gas Natural proveniente de Reservorios No Convencionales» que acota los subsidios a la producción de gas «nuevo» a productores de <i»>tight y <i»>shale gas de la Cuenca Neuquina y Austral. En julio del 2018 se anunció el fin de este plan, aludiendo que el objetivo ya había sido cumplido.

En petróleo, se puso fin al Acuerdo Petrolero que garantizaba un «barril criollo» por encima de los precios internacionales para fomentar la producción, y se avanzó en la desregulación, devolviendo a las empresas la posibilidad de importar combustibles y fijar los precios en el surtidor. Si bien inicialmente hubo una caída del precio en dólares del petróleo en el mercado local por la convergencia con los precios internacionales, durante el 2017 el cambio de la tendencia mundial permitió que ambos se recuperen en conjunto.

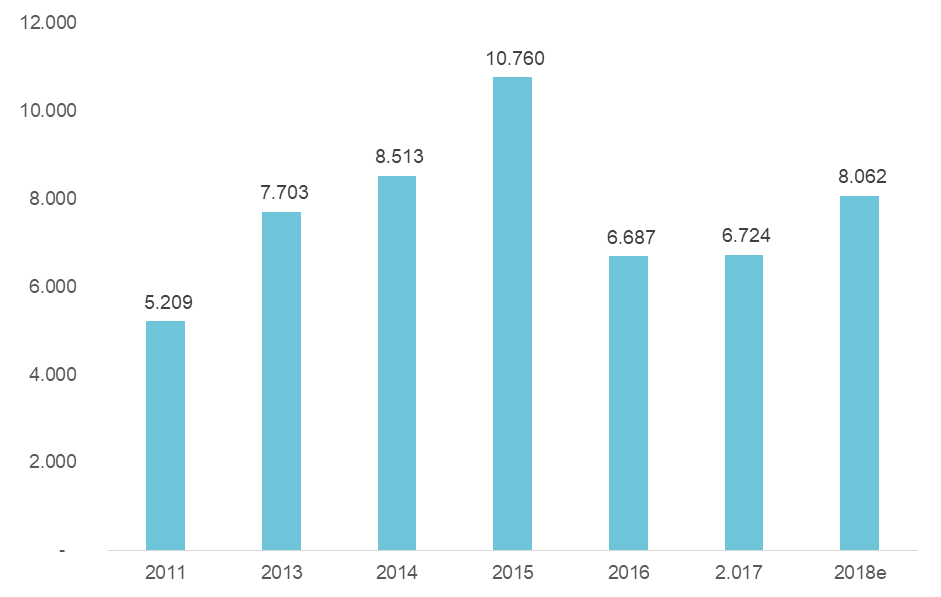

Otra política de gran impacto ha sido la definición oficial de reducir las inversiones de YPF. Entre 2011 y 2015 se habían elevado de U$S 1.855 millones a U$S 5.329 millones, para luego caer un 54% a U$S 2.446 en 2017. En 2018, YPF proyecta una recuperación a U$S 3.236, aún lejos del máximo alcanzado. Midiendo en pozos perforados, el incremento 2011-2015 había sido de 116% y la caída en los dos años posteriores fue de 63%.

La decisión de YPF de reducir las inversiones fue acompañada por otras empresas como Pan American Energy y Total Austral, que redujeron 44% y 62% sus inversiones en 2015-2017, respectivamente. Si bien parte de la caída fue compensada por empresas como Tecpetrol, Enap y Exxon, el resultado total fue una reducción del 38%. Para 2018 se espera un repunte de las inversiones a U$S 8.062 millones, recortando la pérdida respecto del máximo a un 25%.

Gráfico 6. Inversiones en Hidrocarburos 2007-2018

En millones de dólares

Fuente: Elaboración propia en base al Ministerio de Energía

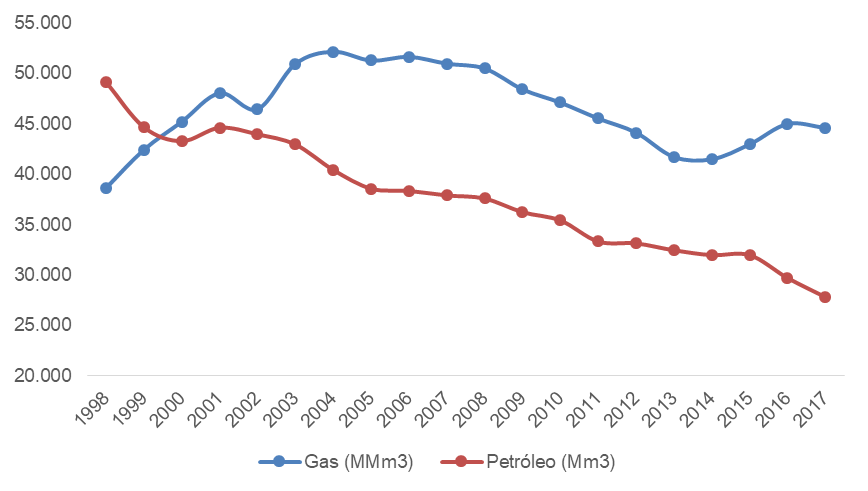

El nuevo contexto tuvo resultados opuestos en el caso del gas y el petróleo. La producción de gas creció 3,8% en los primeros dos años y continuó expandiéndose en el 2018. La contracara fue la caída de la producción de petróleo del 13%, transformando a 2015-17 en el peor bienio en 70 años.

Gráfico 7. Producción de Gas y Petróleo 1998-2017

En Mm3

Fuente: Elaboración propia en base al Ministerio de Energía

El déficit comercial energético se redujo entre 2015 y 2017 en U$S 1.428 millones. Las exportaciones se incrementaron apenas U$S 163 millones, por lo que el mayor impacto lo tuvo la reducción de importaciones de gas natural licuado, gas oil y gas natural. La dinámica expansiva de la producción de gas se potenció con la caída del consumo residencial (-6%), industrial (-2%) y comercial (-5%) generado por la suba de tarifas, permitiendo reducir las importaciones.

Gráfico 8. Exportaciones e importaciones de energía, 2011-2017.

En millones de dólares

Fuente: Elaboración propia en base a INDEC

En resumen, los cambios de estos dos años configuran una matriz energética que incrementa el peso de la generación térmica y la renovable (eólica y solar, especialmente) en detrimento de la nuclear.

Esta política tiene distintos riesgos: en primer lugar, los rubros que se abandonan son los que contaban con mayores capacidades tecnológicas para la construcción de centrales y fabricación de equipos, permitiendo así tener un alto contenido nacional. Asimismo, las centrales nucleares ya contaban con financiamiento de largo plazo acordados para su construcción. Por el contrario, las centrales térmicas son normalmente importadas llave en mano, sin aporte local relevante. En el caso de las energías renovables, el contenido nacional también es marginal. Si bien existen empresas locales que producen generadores, torres y otras partes, el grueso de los contratos adjudicados incorpora equipos importados. Salvo unas pocas excepciones, el contenido local que se declara es nulo o se limita al armado y la instalación de torres nacionales, dejando para las firmas extranjeras el diseño y la fabricación de los componentes más complejos, como el generador y las palas.

El avance de la producción de gas, en conjunto con la caída del consumo que genera la suba de tarifas, va a permitir en pocos años recuperar el autoabastecimiento, reduciendo paulatinamente la importación de fuel oil, gas oil, GNL y gas de Bolivia para la generación de energía. Incluso ya empieza a negociarse la exportación a Chile.

Para desarrollar todo el potencial de Vaca Muerta, el alza de la producción de gas tiene que ser acompañada por la de petróleo y poder exportarse. En gas, las posibilidades de incrementar la demanda son tres: exportación a Chile por los gasoductos ya construidos, realizar grandes inversiones en una planta de licuefacción para exportar GNL o incremento del consumo interno, ya sea domiciliario o de la industria, por ejemplo, en el sector petroquímico. En petróleo, la producción primero debería revertir el declino para poder luego contar con excedentes.

En ambos casos, se requieren grandes inversiones y una caída de los costos significativa para poder ser competitivo internacionalmente. En ese sentido, la caída de los salarios en dólares, la suba del precio internacional del petróleo y la baja de costos a medida que se avanza en la curva de aprendizaje deberían contribuir a mejorar la rentabilidad del sector e impulsar nuevas inversiones en los próximos años.

6. Servicios Transables (SBC y Turismo)

Los servicios transables son uno de los sectores a los que el gobierno apuesta, tanto por su capacidad de generar divisas como por la demanda de empleo de calidad y su distribución federal.

Con respecto a los Servicios Basados en el Conocimiento, existieron señales contradictorias en materia de la institucionalidad y jerarquización de las políticas. Hubo un impulso inicial que incluyó la creación del Observatorio de la Economía del Conocimiento y la Subsecretaria de Servicios Tecnológicos y Productivos dentro del Ministerio de Producción en 2016. Luego, esta última fue cerrada en el marco de la reducción de gastos de administración en enero de 2018. Cabe señalar que, al ser un sector de punta y en plena transformación tecnológica, la inacción en materia de políticas públicas amplía la brecha digital, por lo que estos comportamientos erráticos son una mala señal (UNCTAD, 2017).

En los hechos, una de las políticas productivas más relevantes para el sector ha sido el Plan 111 mil, que busca formar recursos humanos para la industria del software (100 mil programadores, 10 mil profesionales y mil emprendedores, dado que es su principal cuello de botella, sumándose al ya existente programa Empleartec impulsado por el Ministerio de Trabajo y la Cámara del Software (CESSI). Se trata de cursos gratuitos que en su primer año contaron con decenas de miles de inscriptos y menos de mil egresados. El programa atraviesa actualmente diferentes debates sobre los lenguajes de programación elegidos, la profundidad del curso y la inserción de los egresados, lo cual seguramente impacte sobre el desarrollo posterior del plan.

Por otra parte, la eliminación del Plan Conectar Igualdad tiene un impacto negativo en el largo plazo, ya que aumenta la brecha digital y disminuye la cantidad de egresados del secundario con capacidades de estudiar programación. Si bien la literatura no es concluyente en el nivel de impacto, varios estudios coinciden en que se habían logrado avances en materia de incorporación de habilidades de manejo de las TICs (Alderete y Formichella, 2016).

En tanto, la mejora del tipo de cambio real y la desregulación de las exportaciones de servicios permitieron retomar el impulso exportador al sector, dado que los eslabones en los cuales está inserto Argentina son sensibles a los costos laborales en dólares. En ese sentido, la búsqueda de potenciar la salida exportadora aparece como el principal objetivo. De hecho, la «prevención de obstáculos al comercio» y el establecimiento de un «marco regulatorio claro» son entendidas como una de las políticas más relevantes para el sector (Gayá, 2017).

Sin embargo, los principales desafíos del sector (y por lo tanto de las políticas públicas) son el eslabonamiento local y <i»>upgrading de las firmas locales. Por un lado, es necesario lograr una mayor vinculación con el entramado productivo local, que en la actualidad es relativamente baja.

Esto limita el crecimiento del sector y la generación de encadenamientos positivos al resto de las actividades, lo que permitiría elevar la productividad de la economía en general (López, 2017). En tanto, el desarme de industrias potencialmente demandantes de SBC de mayor complejidad, como la industria satelital, limita su crecimiento (López, Pascuini y Ramos, 2017).

Adicionalmente, el otro desafío es lograr el upgrading de las empresas en la cadena global de valor de las SBC, dado que en la actualidad la mayoría de las firmas locales se encuentra inserta en los eslabones que implican tareas con una menor intensidad de conocimiento. Esto permitiría desarrollar mayores capacidades tecnológicas locales (Motta et. al, 2017).

En síntesis, esta agenda de mayor vinculación productiva con el resto del entramado local y escalamiento de las empresas de SBC no fue llevada adelante por el gobierno, sino que predominó la búsqueda de una mayor salida exportadora directa.

En tanto, el sector audiovisual se vio afectado por el recorte de los programas y fondos vinculados al impulso de la producción local (Porta, Racioppe y Zapata, 2016). Por caso, el achicamiento del Instituto de Cine y Artes Audiovisuales (INCAA), el vaciamiento del Banco Audiovisual de Contenidos Universales Argentino (BACUA) y recortes en la Televisión Digital Abierta (TDA), lo que redujo sensiblemente la demanda de contenidos nacionales.

Por el lado del turismo, el principal cambio fue la ampliación de la red aerocomercial, reflejado en el incremento de la concesión de rutas aéreas. Esto aumentó, por un lado, la oferta de vuelos locales y la conexión de ciudades del interior con destinos internacionales. La entrada de las aerolíneas <i»>low-cost mejoró la oferta y generó presión hacia la baja del precio de los pasajes, lo que se cristalizó en la eliminación de las tarifas mínimas.

6.1 Saldo Comercial

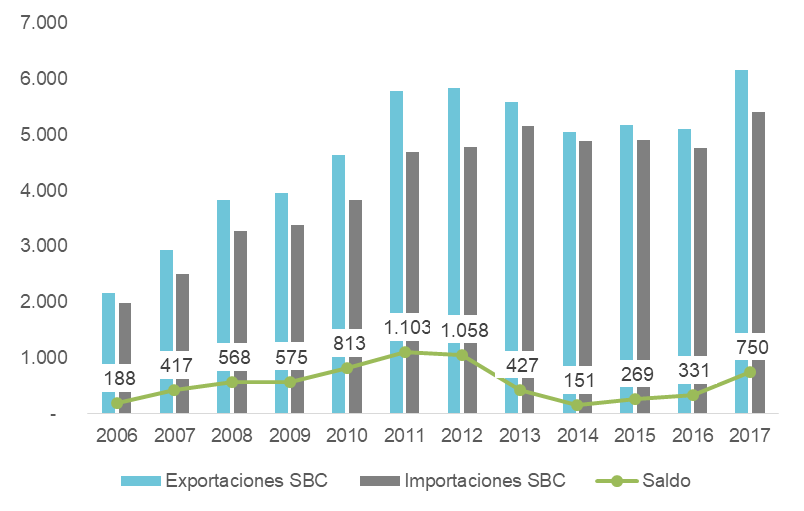

Las exportaciones de SBC crecieron 19% entre 2015 y 2017, alcanzando los US$ 6.168 millones. En tanto, las importaciones aumentaron 10% en el mismo período y llegaron a US$ 5.418 millones. Así, se logró un saldo comercial positivo de US$ 750 millones, el más alto desde 2012.

Gráfico 9. Comercio Exterior de Servicios Basados en Conocimiento 2006-2017[9]

En miles de millones de dólares corrientes

Fuente: Elaboración propia en base a INDEC

Por el lado de las ventas al exterior, se destacó la suba -por su magnitud- de software y servicios de informática [10] crecieron +28% en estos dos años. En tanto, hubo un fuerte crecimiento -en términos relativos- de Publicidades e Investigaciones de Mercado (+81%). Con respecto a las importaciones, el crecimiento más alto se registró en servicios de arquitectura e ingeniería (+60%), aunque su monto es relativamente bajo en el total importado.

La distribución de los saldos comerciales sigue siendo similar al de la gestión anterior: superávit en servicios empresariales, profesionales y técnicos y servicios informáticos, mientras que se registra un fuerte déficit de US$ -2.135 en propiedad intelectual.

Cuadro 9 Saldo Comercial SBC por Subsector, 2017 vs. 2015

Millones de dólares corrientes y variación en %

| Subsector | Exportaciones |

2017 vs.2015 |

Importaciones | 2017 vs.2015 |

Saldo |

|

Servicios |

3.981 |

15% |

1.814 |

9% |

2.167 |

|

Jurídicos, contables, asesoramiento |

1.840 |

-6% |

1.002 |

-5% |

838 |

|

Arquitectura e ingeniería |

244 |

17% |

214 |

60% |

30 |

|

Publicidad e invest. de mercado |

448 |

81% |

128 |

27% |

321 |

|

I+D y Ensayos y análisis clínicos |

294 |

-11% |

48 |

88% |

246 |

|

Otros |

1.156 |

60% |

423 |

23% |

732 |

|

Software y servicios de |

1.699 |

28% |

791 |

16% |

908 |

|

Servicios personales, |

282 |

23% |

472 |

23% |

-190 |

|

Servicios audiovisuales |

225 |

6% |

376 |

10% |

-151 |

|

Otros |

57 |

236% |

96 |

134% |

-39 |

|

Cargos por uso de |

206 |

27% |

2.341 |

7% |

-2.135 |

|

Total SBC |

6.168 |

19% |

5.418 |

10% |

750 |

Fuente: Elaboración propia en base a INDEC

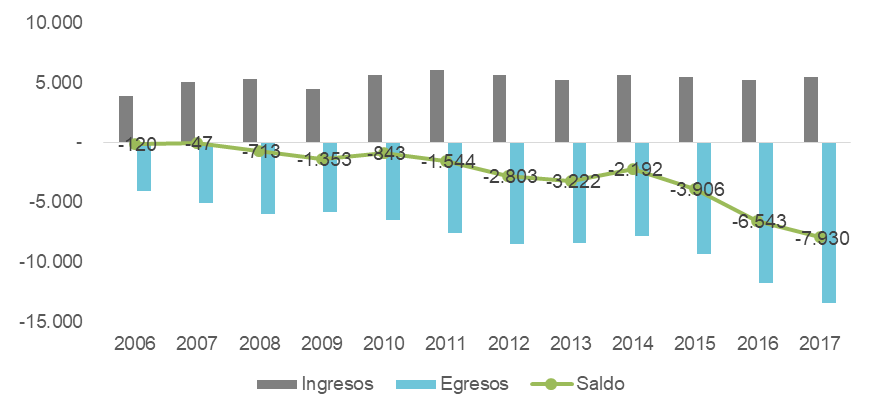

Con respecto al turismo, el resultado comercial empeoró sensiblemente durante los últimos dos años, pasando de un déficit de US$ -3.906 millones en 2015 a US$ -7.930 millones en 2015. Esto se debe al estancamiento de los ingresos en torno a los US$ 5.600 millones y el fuerte incremento de los egresos, que pasaron de US$ 9.348 millones a US$ 13.444 millones, explicado por la salida del cepo, la apreciación cambiaria en 2017 y la creciente oferta de viajes internacionales que implicó una caída del precio de los pasajes en términos relativos.

Gráfico 10. Saldo Cuentas Transporte de Pasajeros y Viajes

En millones de dólares corrientes.

Fuente: Elaboración propia en base a INDEC

Por su parte, la política de «cielos abiertos» y entrada de compañías low-cost, por el momento, no generó grandes cambios en la tasa de crecimiento anual de pasajeros transportados en vuelos de cabotaje.

Cuadro 10. Pasajeros transportados en Servicios Regulares de Aeronavegación de Cabotaje

Variación Período Enero-Mayo cada año.

|

Año |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Variación |

+11,1% |

+10,4% |

+10,5% |

+8,5% |

+12,9% |

+11,7% |

Fuente: Elaboración propia en base a INDEC

6.2. Empleo

El empleo registrado del sector SBC creció 2,2% entre 2015 y 2017, a una tasa similar a la mostrada durante los dos años previos (habría crecido 2,9% entre 2015 y 2013), que había recuperado la baja del período 2013-2015 (-2,3%). Los SBC emplean entre 400.000 y 430.000 trabajadores registrados desde 2008 [11] .

El sector de mayor suba en cantidad de trabajadores registrados fue Software y Servicios de Informática, con un alza de 7,1%. El de mayor peso sigue siendo Otros Servicios Empresariales, Profesionales y Técnicos, que creció 4% en el período analizado.

Por último, se destaca la caída de empleados en Servicios de Arquitectura e Ingeniería, lo que se condice con el aumento de las importaciones.

Cuadro 11. Empleo Registrado Servicios Basados en Conocimiento, por Subsector

Cantidad de puestos de trabajo, III-Trimestre de cada año

| CIIU | Subsector | Empleo 2015 |

Empleo 2017 |

2017 vs. 2015 |

| 7410 |

S. empresariales, prof. y técnicos |

320.258 |

322.743 |

0,8% |

| 7421 |

Jurídicos, contables, |

114.026 | 112.664 |

-1,2% |

| 7430 |

Arquitectura e ingeniería |

46.988 | 44.604 |

-5,1% |

| 7300 |

Publicidad e invest. de |

20.005 | 20.878 |

4,4% |

| 7422 |

I+D y Ensayos y análisis |

12.937 | 13.220 |

2,2% |

| 7499 |

Otros |

126.302 | 131.377 |

4,0% |

| 72 |

Software y servicios de informática |

91.151 | 97.633 |

7,1% |

| 9211 |

Servicios personales, culturales y recreativos |

6.894 | 7.073 |

2,6% |

|

|

Total SBC |

418.303 |

427.449 |

2,2% |

Fuente: Elaboración propia en base a OEDE – Ministerio de Trabajo

En síntesis, los servicios transables muestran un comportamiento dispar. El mayor logro pareciera ser el aumento de las exportaciones de SBC y las perspectivas de aumento del turismo por la apertura de nuevas rutas comerciales. Sin embargo, aún subsisten cuellos de botella importantes (ej. personal para software) y el vínculo entre el sector productivo y los SBC sigue siendo relativamente bajo.

El desarme de ciertas industrias potencialmente demandantes como la satelital o la nuclear son una mala noticia en ese sentido.

7. Conclusiones y comentarios finales